主要启示

- 目前,两只股票的隐含涨幅均为 24%,但 TIKR 的模型为两者之间的差异定价:在模型期内,Netflix 的总回报率为 201%,而迪斯尼为 35%。

- TIKR 模型的目标是,在中期情况下,Netflix 股票的内部收益率约为 14%,而迪斯尼股票的内部收益率为 7%,两者之间存在 650 个基点的差距,原因是 Netflix 的业务更简单、利润率更高,其复利速度快于迪斯尼合理调整其业务部门的速度。

- Netflix 约 30% 的营业利润率几乎是迪斯尼 15% 的两倍,2026 年的共识收入增长率为 14%,而迪斯尼为 7%,这一差距将持续到 2027 年。

主要数据

网飞公司(NFLX)

- 当前价格:92 美元(2026 年 5 月 1 日)

- 52 周区间: 75 美元 - 134 美元

- 市值: 3876 亿美元

- 企业价值:3921 亿美元

- 本季度净负债: 45 亿美元

- LTM 净债务 / EBITDA:0.30x

- TIKR 中期目标:277 美元

- 中期内部收益率: 14

- 远期市盈率(新台币):27.69 倍

- 新台币市值/FCF: 33.01 倍

华特迪士尼公司 (DIS)

- 当前价格:103 美元(2026 年 5 月 1 日)

- 52 周区间: 90 - 125 美元

- 市值: 1826 亿美元

- 企业价值: 2291 亿美元

- 长期净债务: 410 亿美元

- LTM 净债务 / EBITDA: 1.99x

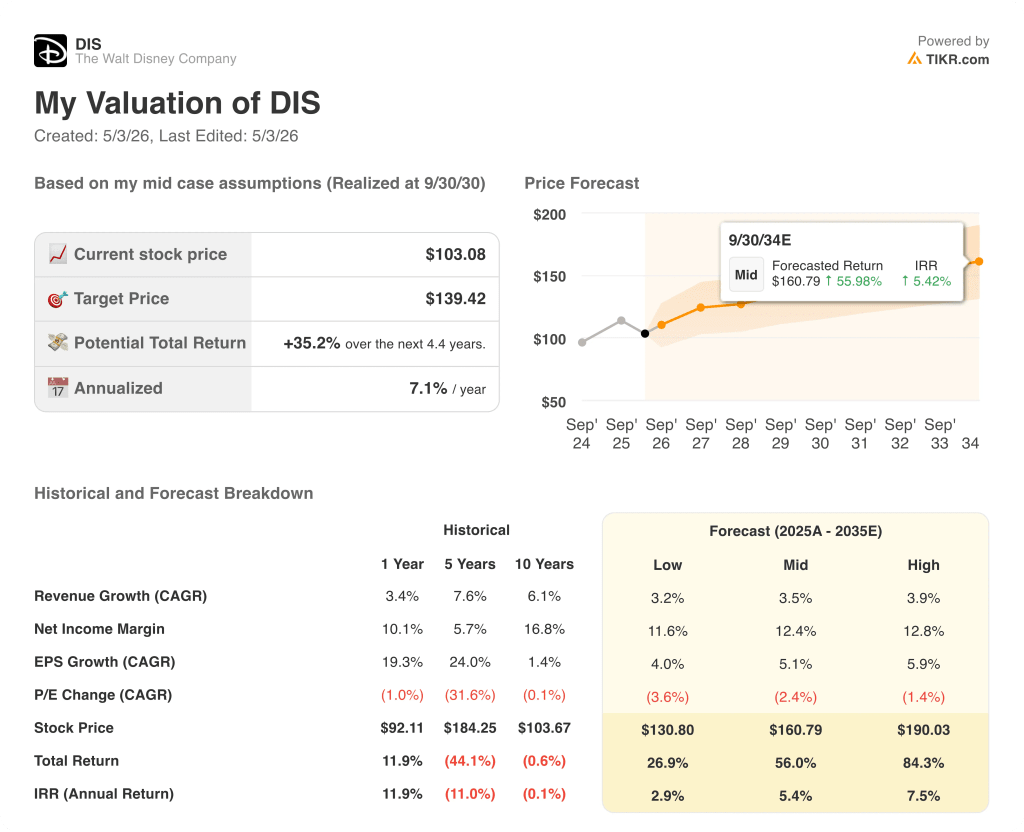

- TIKR 中期目标:139 美元

- 中期内部收益率: 7

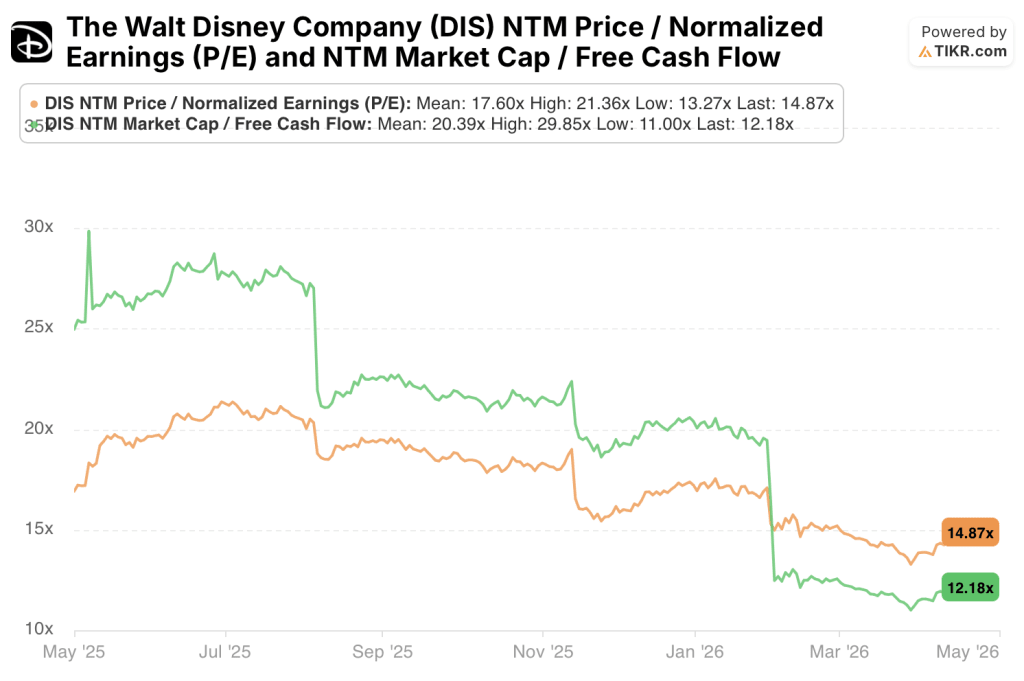

- 前瞻市盈率(NTM):14.87 倍

- 新台币市值/FCF: 12.18 倍

想在 NFLX 和 DIS 之间做出选择?TIKR 可让您通过专业分析师使用的相同机构级财务数据,免费并列查看 Netflix 和迪斯尼的股票 → 一个平台、一个模型 - 和一个工具。

一个平台、一种模式--同时管理五个细分市场

Netflix(NFLX) 只经营一种业务。

用户按月付费,Netflix 将其转化为 29.5% 的营业利润率,目前在其 3 亿多会员群中推广的广告层级增加了第二个收入流,而没有增加任何新的成本结构。

迪士尼(DIS)在一个股价内经营着五项业务。

娱乐板块包括 Disney+、Hulu、ABC 和工作室,以及线性有线电视网络,这些网络的用户群萎缩速度快于流媒体的增长速度。

ESPN 是体育板块的龙头企业,正处于直接面向消费者的转型期,其独立的流媒体产品仍未得到大规模验证。

乐园、度假村和游轮业务部门 "体验"(Experiences)是投资组合中资本密集度最高的部门,目前是支撑迪士尼模式的综合 FCF 底线。

迪斯尼在流媒体业务中获得的每一美元利润增长,都要与需要实体基础设施才能运营的业务部门吸收的资本竞争。

Netflix 的模式随着收入规模的扩大而变得越来越简单,盈利能力也越来越强;而迪士尼的模式则一直很复杂,因为它要同时管理四个过渡阶段,而且看不到明确的利润率上限。

这种结构性差异正是 13.6% 的内部收益率与 7.1% 的内部收益率的区别所在。

想在 NFLX 和 DIS 之间做出选择?TIKR 可让您通过专业分析师使用的相同机构级财务数据,免费并列查看 Netflix 和迪斯尼的股票 →。

华尔街观点:比较

Netflix 的单一分部结构意味着每个运营杠杆点都会流入每股收益,而分部组合不会稀释综合数字。

迪斯尼的每股收益需要乐园保持稳定,线性业务的恶化速度不能超过预期,流媒体业务的规模不能吸收意外的内容成本超支--这三个条件同时并行。

Netflix 股票 2026 年的一致收入预期为 514 亿美元,增长 14%,这主要得益于用户扩张和广告层级货币化在安装基础上的扩展,任何新平台都无法快速复制。

Netflix 2026 年的每股收益共识增长 42%,这是内容成本基础上的运营杠杆作用的产物,随着用户群的成熟,内容成本不再与收入成比例增长。

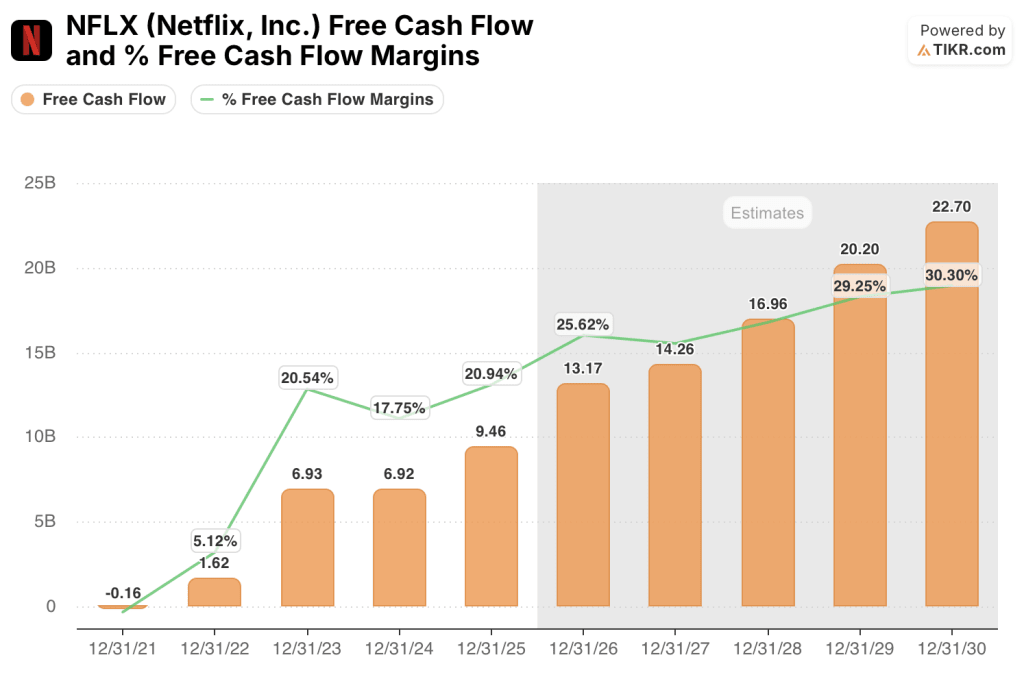

2026 年,FCF 将达到 132 亿美元,利润率为 25.6%,比 2025 年的 94.6 亿美元和 20.9%有所提高,没有资本密集型部门消耗增量现金。

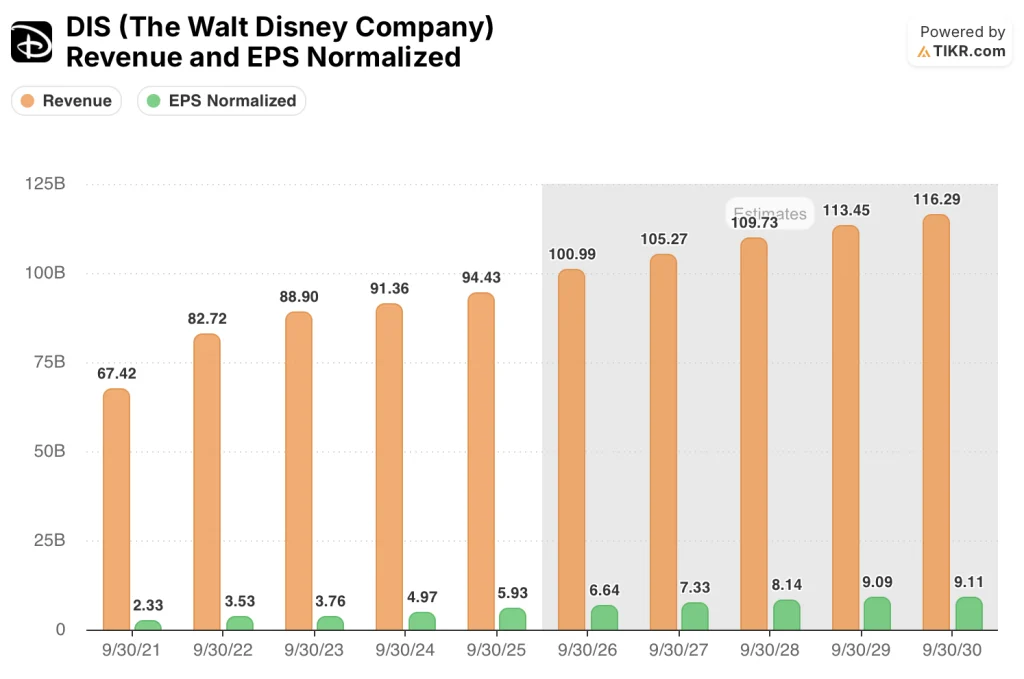

与此同时,迪斯尼股票 2026 年的一致收入预期为 1,010 亿美元,增长 7%,随着乐园正常化的消退和线性下降的继续,2027 年将进一步放缓至 4.2%。

预计 2026 年的每股收益将增长 12%,达到一致预期的 6.64 美元,但受制于分部组合,公园的资本密集度和媒体的线性下滑限制了综合收益基础的扩张速度。

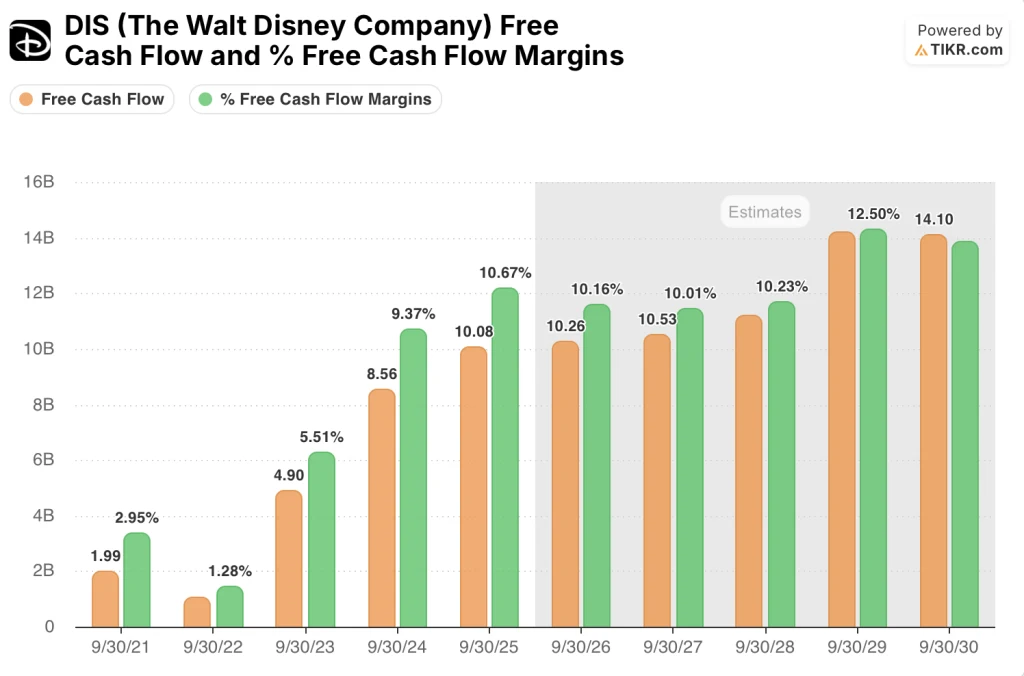

FCF 从 2025 年的 100.8 亿美元增至 2026 年的 102.6 亿美元,增幅为 1.8%,FCF 利润率略微压缩至 10.2%,原因是乐园和游轮航线的资本支出需求吸收了运营现金流。

覆盖 Netflix 股票的 37 位分析师设定的平均目标价为 115 美元,意味着较当前 92 美元的价格有 24% 的上涨空间,其中 29 位买入,8 位跑赢大盘,12 位持有,1 位跑输大盘,0 位卖出。

覆盖迪斯尼股票的 29 位分析师设定的平均目标价为 128 美元,这也意味着与当前 103 美元的价格相比有 24% 的上涨空间,其中 20 位买入,7 位跑赢大盘,3 位持有,1 位卖出。

相同的隐含上涨空间掩盖了有意义的信念差异:Netflix 获得 44 位分析师中 37 位的买入或跑赢大盘评级,而迪斯尼获得 29 位分析师中 27 位的买入或跑赢大盘评级。

Netflix 股价 的远期市盈率为 27.69 倍,新台币市值/FCF 为 33.01 倍,估值从合理到适度低估 不等,2026 年 42% 的共识每股收益增长率使这两个倍数相对于盈利轨迹而言都显得要求不高,而 151 美元的街市高目标意味着,对于那些认为广告层规模超过平均水平的投资者而言,约有 65% 的上升空间。

迪斯尼股票的市盈率和市净率分别为 14.87 倍和 12.18 倍,按倍数计算似乎被低估了,但 128 美元的市盈率均值和 160 美元的市净率均值表明,即使是最乐观的分析师也没有看到足以缩小与 Netflix 之间结构性差距的重估催化剂。

Netflix 和迪斯尼股票之间的差距是根据不同的基本面实时变动的。使用 TIKR 免费捕捉 NFLX 和 DIS 的每次预期修正和盈利惊喜 → 简单模型

简单模式扩大利润率,复杂细分业务守住底线

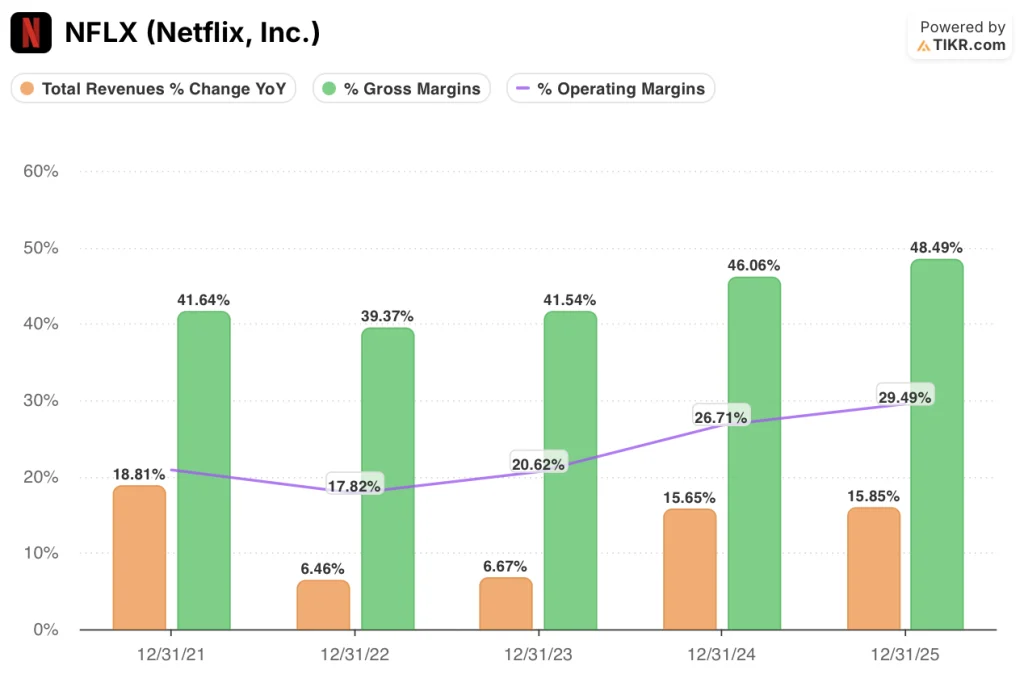

Netflix 在 2025 财年的收入增长了 16%,营业利润率从 2021 财年的 21% 扩大到了 30%,而成本结构却没有增加一个新的业务部门。

毛利率说明了结构性问题:Netflix 2025 财年的毛利率约为 49%,高于 2021 财年的 42%,这反映出随着用户群逐渐成熟为高留存、低边际成本的资产,内容成本的增长速度要慢于收入的增长速度。

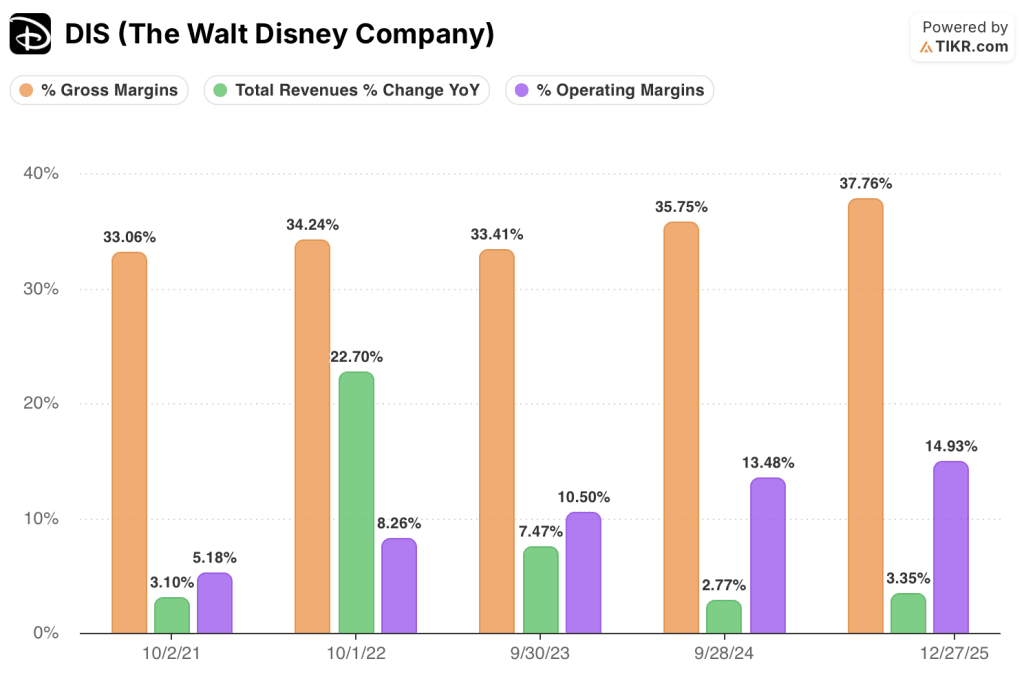

另一方面,迪斯尼在 2025 财年的收入增长了 3.4%,毛利率达到 38%,与 2021 财年的 33% 相比确实有所提高,但两家公司毛利率之间 1070 个基点的差距为迪斯尼的综合运营利润率设定了一个结构性上限,即无论流媒体业务取得多大进展,迪斯尼的综合运营利润率都不能再扩大了。

迪士尼的营业利润率从 2021 财年的 5%上升到 2025 财年的 15%,但这一恢复反映了乐园利用率的正常化和 Disney+ 达到分部水平的盈利能力,而不是推动 Netflix 利润率轨迹的那种复合营业杠杆。

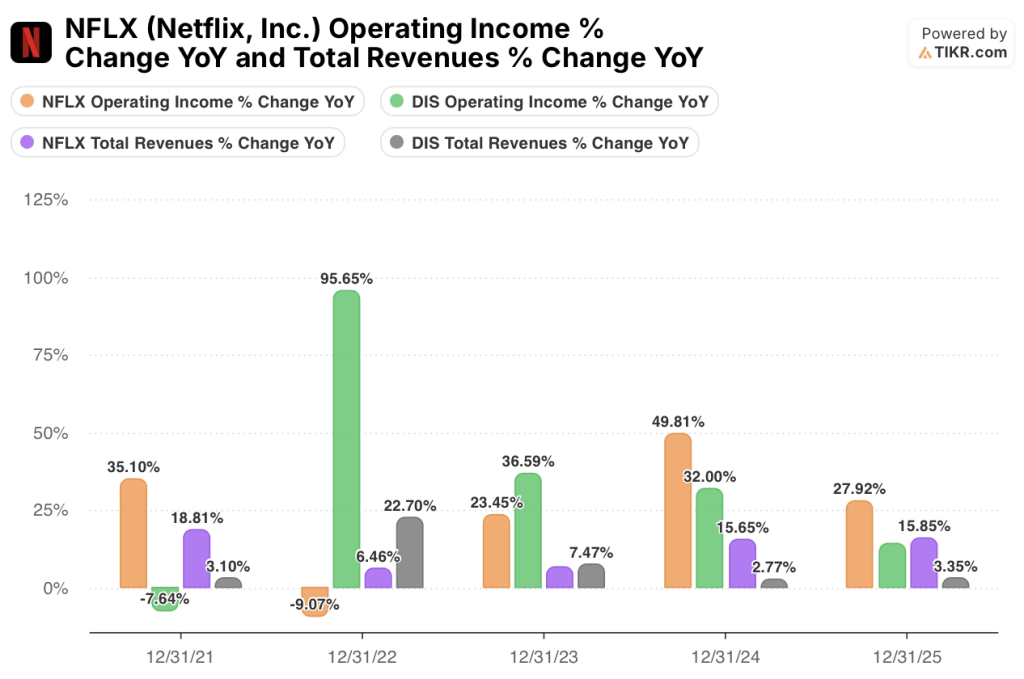

2025 财年,Netflix 的营业收入增长了 28%,营收增长了 16%;迪士尼的营业收入增长了 14%,营收增长了 3%,营业收入的提高是由组合转变而非综合杠杆作用推动的。

天花板的论点是最鲜明的区别:Netflix 通往 33% 以上营业利润率的道路仅靠收入规模,而迪斯尼的道路则需要结构简化,目前共识并未对其定价。

估值模型说明了什么?

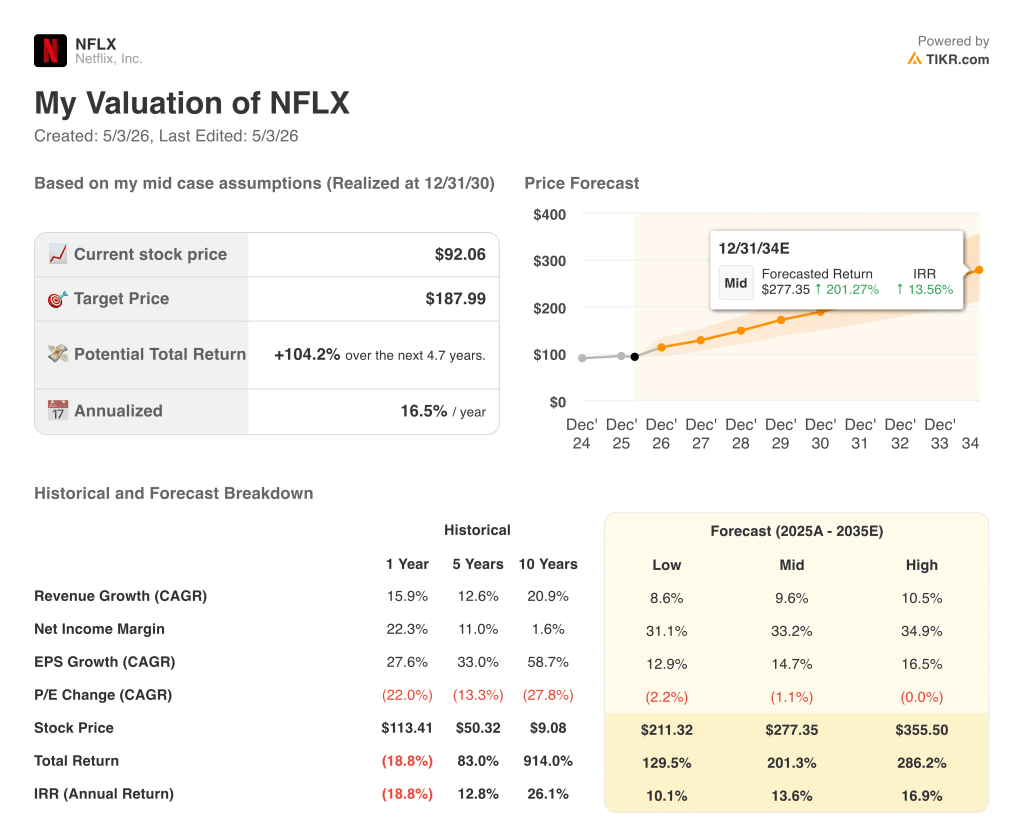

TIKR 的 Netflix 股票估值模型的中期目标是 277 美元,建立在约 10% 的营收年均复合增长率和 33% 的净利润率基础上,反映出在模型期内,广告层的贡献将综合利润率大幅提升至高于当前 24% 的水平。

Netflix 股票在当前水平似乎被低估了,中值内部收益率约为 14%,总回报率为 201%;即使是低值内部收益率为 10%,也意味着大多数股票投资者会毫不犹豫地接受这一回报率。

TIKR 的迪斯尼股票模型在中位情况下的目标股价为 139 美元,建立在约 4% 的收入年复合增长率和 12% 的净利润率的基础上,这些假设反映了一种投资组合,即混合部门的低个位数增长是现实的基本情况,而不是保守的情况。

迪斯尼股票目前的估值水平似乎相当合理,中位情况下的内部收益率为 7%,总回报率为 35%;高位情况下的内部收益率仅为 8%,这意味着即使是乐观的假设,其回报率也只能勉强达到合理的股本门槛率。

TIKR 的模型将 NFLX 和 DIS 之间的差距定价为 650 个基点的中位年化回报率,而迪斯尼约 8% 的高位内部收益率还达不到 Netflix 10% 的低位内部收益率。

这两只股票之间的争论在于,迪斯尼的集团折扣是买入机会还是结构复杂性的合理价格,而情景数据坚定地认为是后者。

Netflix 股票的理由

- 2026 年,Netflix 的共识收入增长率为 14%,几乎是迪斯尼 7% 的两倍,2027 年,两者的差距仍为 11.7% 对 4.2%,这主要得益于用户扩张和广告层级扩展。

- 2026 年,FCF 达到 132 亿美元,利润率为 25.6%,比 2025 年的 94.6 亿美元和 20.9%有所增长,没有资本密集型部门消耗增量现金。

- 2026 年的每股收益共识增长率为 42.2%,这使得 27.69 倍的远期市盈率与盈利轨迹相比显得需求不足,尤其是与迪斯尼每股收益增长率为 12.0%、市盈率为 14.87 倍相比。

- TIKR 为 Netflix 股票计算的低风险内部收益率为 10.1%,超过了迪斯尼 7.1% 的中风险内部收益率,这意味着 Netflix 的最低收益率高于迪斯尼的基准收益率。

- 广告层扩展到现有的 3 亿多会员群,无需新的基础设施投资,从而在模型期内保持了结构性的利润扩张路径。

迪斯尼股票案例

- 14.87 倍的远期市盈率和 12.18 倍的净现值 FCF 倍数是利润率扩张最小的情况下的价格;任何高于共识的改善都将迅速压缩与 Netflix 的估值差距。

- Disney+ 将在 2024 财年实现合并分部盈利,消除连续三年压制盈利的流媒体拖累,建立一个更纯净的盈利基础。

- 2025 财年的 FCF 将达到 100.8 亿美元,名义上与 Netflix 的 94.6 亿美元不相上下。

- 每股收益从 2025 财年的 5.93 美元增长到 2026 财年的 6.64 美元,增幅达 12.0%,随着流媒体规模的扩大,预计到 2028 财年还将进一步增长,而不会受到内容成本增长的拖累。

- 截至 2026 年 5 月,1.9% 的股息收益率提供了 Netflix 股票所不具备的收入回报层,对于需要收益率和总回报的投资者来说非常重要。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Netflix 公司?

您应该投资 Netflix 公司还是华特迪士尼公司?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Netflix 公司股票和华特迪士尼公司股票,您将看到这两家公司多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Netflix, Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 NFLX 和 DIS 股票 → 免费使用专业工具分析 TIKR 上的 NFLX 和 DIS 股票。