主要数据

- 当前价格:约 495 美元(2026 年 5 月 1 日收盘价)

- 2026 年第一季度营收:84 亿美元,同比增长约 16

- 2026 年第一季度调整后每股收益: 4.60 美元,同比增长约 23

- 2026 年第二季度净营收增长指导: 低端的低两位数(不考虑货币因素,不包括无机因素)

- 2026 年全年净收入增长指导: 低两位数区间的高端(汇率中性,无机物除外)

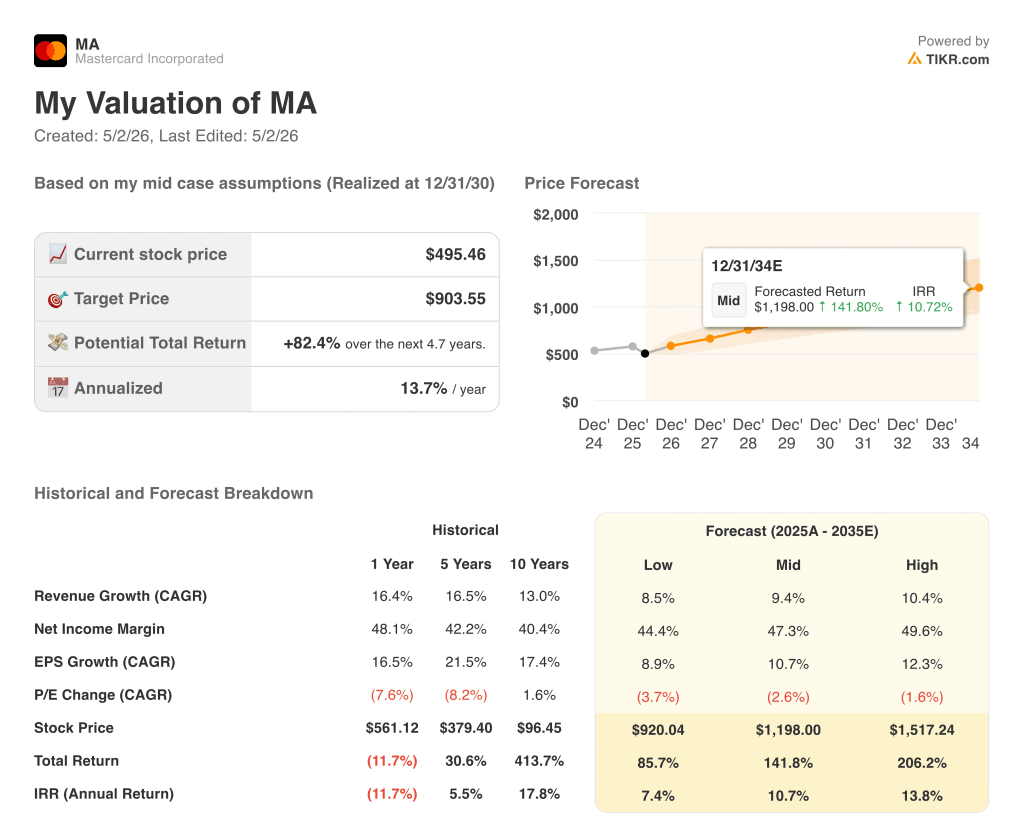

- TIKR 模型目标价: 约 904 美元

- 隐含上涨空间:约 82

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多只股票的清晰、有数据支持的答案→万事达卡股票增长 16%。

万事达卡 2026 年第一季度收入增长 16

万事达卡公司股票(MA)2026 年第一季度净营收为 84 亿美元,同比增长约 16%,调整后每股收益为 4.60 美元,比去年同期的 3.73 美元增长约 23%。

首席财务官萨钦-梅拉(Sachin Mehra)在2026 财年第一季度财报电话会议上表示,增值服务和解决方案是最突出的驱动力,净收入在不考虑汇率因素的基础上增长了 18%。

在国内和跨境交易及交易量增长的推动下,支付网络净收入在汇率不变的基础上增长了 8%。

本季度全球跨境交易量增长了 13%,反映出旅行和非旅行相关消费的持续强劲。

首席执行官迈克尔-米巴赫(Michael Miebach)直接指出了本季度的发展势头:"在 2025 年发展势头的基础上,26 年有了一个良好的开端。非美国通用会计准则(Non-GAAP)货币中性基础上,第一季度净收入同比增长 12%,净利润同比增长 15%。

萨钦-梅拉(Sachin Mehra)在 2026 年第一季度财报电话会议上表示,中东冲突成为主要的不利因素,跨境旅行从 3 月份开始出现连续压力。

Sachin Mehra 在 2026 年第一季度财报电话会议上表示,万事达卡在第一季度回购了价值 40 亿美元的股票,到 4 月 27 日还将再回购 17 亿美元,鉴于当前的估值水平和长期信心,回购步伐正在加快。

对于 2026 财年第二季度,管理层给出的净收入增长指导是在不考虑货币因素的基础上保持两位数的低增长,中东冲突是最大的增量不利因素;如果没有中东冲突,第二季度的增长将与第一季度基本持平。

2026 财年全年净收入指导维持在低两位数区间的高端,不考虑汇率因素,预计外汇兑换会带来约 1.5 个百分点的翘尾影响。

万事达卡股票:利润表显示了什么

万事达卡 2026 年第一季度利润表显示,即使公司吸收了更多的战略投资支出,其经营杠杆作用仍在持续,收入增长速度超过了 15%,而经营利润率保持在 58% 以上。

在过去的两年里,收入每个季度都在增长,从 2024 年第二季度的 70 亿美元增长到 2026 年第一季度的 84 亿美元,这是一个持续上升的弧线,在可见的窗口期内没有任何季度出现下降。

2026 年第一季度的营业收入达到 49 亿美元,高于 2025 年第一季度的 43 亿美元,同比增长 14%。

2026 年第一季度的营业利润率为 58%,而 2025 年第一季度为 59%,略微压缩了一个百分点。

萨钦-梅拉(Sachin Mehra)在 2026 年第一季度财报电话会议上表示,压缩的部分原因是战略性基础设施投资和地域扩张导致运营费用同比增长 9%。

营业利润率在 2025 年第二季度达到 60% 的峰值,此后呈小幅下降趋势,本季度为 58%,但营业收入的绝对美元扩张证实了这是投资驱动,而不是成本驱动。

估值模型说明了什么?

TIKR 模型将万事达卡的股价定为约 904 美元,这意味着在未来约 5 年内,万事达卡的股价将从目前的约 495 美元上涨约 82%,年回报率约为 14%。

中度模型假设收入年复合增长率约为 9%,净利润率约为 47%,鉴于去年收入年复合增长率为 16%,净利润率为 48%,这两个数字都在可承受范围之内。

2026 年第一季度的业绩强化了基本情况:增值服务增长 18%,营业收入同比增长,回购在当前水平上加速,所有这些都缩小了股票交易与模型预测之间的差距。

本季度之后,万事达卡股票的投资理由逐渐增强,关键风险(中东跨境逆风)已被确定为暂时性的。

争论的焦点不在于万事达卡是否会增长,而在于暂时性的跨境不利因素是否会阻碍万事达卡业务 18% 的增值服务增长和 40 亿美元的季度回购。

牛市案例

- 2026 年第一季度增值业务有机增长 18%,无收购贡献;安全解决方案、数字/身份验证和消费者收购均被认为是强劲的需求驱动因素

- 尽管有中东地区的不利因素,但在第一季度业绩增长和健康的基本消费支出的支持下,全年货币中性指导保持在低两位数的高端水平。

- 管理层将海湾合作委员会(GCC)和以色列的跨境影响定为约占跨境总量的 6%,这一风险受到控制,第二季度将达到峰值,下半年将逐步恢复

- 以当前价格加速回购(第一季度和 4 月底共回购 57 亿美元)反映了管理层的信心,即使收入略有放缓,也将从机制上支持每股收益的增长

熊市案例

- 由于中东冲突是主要驱动因素,且解决时间不确定,第二季度净收入指导值为低两位数,低于第一季度约 16% 的增长率

- 从第一季度到 4 月份的前四周,跨境旅游连续下降,旅游组合的转移加剧了与冲突有关的压力,并将影响延续到下半年

- 转换交易增长率为 9%(或除首都航空外为 10%),继续落后于历史低位;地域组合和平均票价动态可能会使这一增长率低于上一周期的高点

- 第一季度运营支出增长 9%,全年增速为指导值的低两位数,这意味着超出当前指导值范围的任何收入疲软都会压缩利润率,且抵消效果有限

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资万事达卡公司?

您应该投资万事达卡公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 MA 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表,对 Mastercard Incorporated 和您关注的其他所有股票进行跟踪。无需信用卡。只需您自己决定所需的数据。