Alphabet 股票的关键统计数据

- 当前价格:385.69 美元

- 目标价(中间价)~$609

- 市场目标价:~$403

- 潜在总回报~58%

- 年化内部收益率:~10% /年

- 收益反应:+9.96%(2026 年 4 月 30 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

字母表 (GOOGL)2026 年第一季度财报于 4 月 29 日公布,第二天股价大涨 9.96%。大多数投资者关注的是标题:营收 1099 亿美元,云计算增长 63%,搜索仍在加速。而更值得关注的数字却隐藏在首席财务官阿纳特-阿什肯纳兹(Anat Ashkenazi)的分部评论中:谷歌云计算的积压业务达到 4620 亿美元,几乎在一个季度内翻了一番。看涨者说,这个数字改写了投资案例。熊市则认为,1800 亿至 1900 亿美元的资本支出计划(融资)是市场尚未完全定价的风险。问题的关键不在于人工智能的赌注是否得到了回报。而是这 4620 亿美元中有多少能转化为现实,以及转化的速度有多快。

4620 亿美元积压的实际意义

云计算积压是指尚未确认为收入的合同客户承诺。它是云业务所能产生的最强烈的前瞻性信号,因为它反映的是已签订的合同,而不是管理层的预测。

根据 Alphabet 向美国证券交易委员会(SEC)提交的 2026 年第一季度 10-Q 报告,截至 2026 年第一季度末,谷歌云的积压业务量为 4620 亿美元,高于 2025 年第四季度末的 2400 亿美元。这意味着在一个季度内连续增长了 2200 多亿美元。阿什肯纳齐告诉分析师,这一增长主要是受 "企业人工智能产品的强劲需求以及TPU硬件销售额的推动"。 她补充说,预计将有超过50%的积压产品在24个月内转化为收入,这意味着超过2300亿美元的已签约云计算收入将在2028年中期确认。

首席执行官桑达尔-皮查伊(Sundar Pichai)补充了一个最重要的细节:"如果我们能够满足需求,我们的云收入会更高。积压不是投机性的管道。它是等待计算能力交付的收入。

查看分析师对 Alphabet 云计算收入的预测(免费) >>>

构建管道的两股力量

积压量几乎翻番并非偶然。在第一季度,有两股力量推动了它的发展。

首先是 Gemini Enterprise,Alphabet 的平台捆绑了人工智能代理、数据工具和 Gemini 模型,供企业使用。付费月活跃用户季度环比增长 40%。Alphabet 1 亿至 10 亿美元的交易数量同比翻了一番,签订了多个 10 亿美元以上的合同,现有客户的数量比最初承诺的数量多出 45%。客户关系的深化直接转化为业务积压。

第二股新力量:向第三方销售 TPU 硬件。张量处理单元(TPU)是 Alphabet 专为机器学习工作负载打造的人工智能芯片。皮查伊表示,Alphabet 首次同意将 TPU 直接交付给特定客户自己的数据中心,目标客户包括资本市场公司、前沿人工智能实验室和高性能计算运营商。这些协议已经包含在4620亿美元的积压中。阿什肯纳齐说,其中一小部分收入将在2026年确认,大部分将在2027年到账。

这个时间点很重要。即使基本需求保持强劲,云计算的季度收入增长率在2026年第二季度和第三季度可能会出现疲软,因为硬件收入的确认是反向加权的。在解读未来两个季度的云计算季度增长数据时,应考虑到这一动态因素。

搜索回应了批评者

如果搜索业务下滑,云计算的故事就不那么引人关注了。但事实并非如此。

根据 Alphabet 发布的 2025 年第四季度财报,2026 年第一季度谷歌搜索和其他广告收入同比增长 19%,达到 604 亿美元,比 2025 年第四季度的 17% 增长有所加快。皮查伊表示,搜索查询量创历史新高。AI Overviews(人工智能生成的答案摘要,位于传统搜索结果上方)和 AI Mode(对话式搜索界面)吸引了更多而不是更少的查询,直接反驳了两年来对人工智能聊天机器人将削弱谷歌主导地位的担忧。

首席商务官菲利普-辛德勒(Philipp Schindler)补充了一个前瞻性信号:从历史上看,约有20%的搜索查询带有广告。他告诉分析师们,"这个覆盖率数字还有上升空间",因为双子座提高了对搜索意图的理解,为更长、更复杂的查询提供了盈利空间,"而这些查询以前确实很难盈利"。

本季度 YouTube 广告收入为 99 亿美元。订阅用户的表现更为强劲:皮查伊表示,YouTube Music 和 Premium 自 2018 年 6 月推出 YouTube Premium 以来,非试用用户的季度增长幅度最大。整个 Alphabet 的付费订阅用户总数达到 3.5 亿。

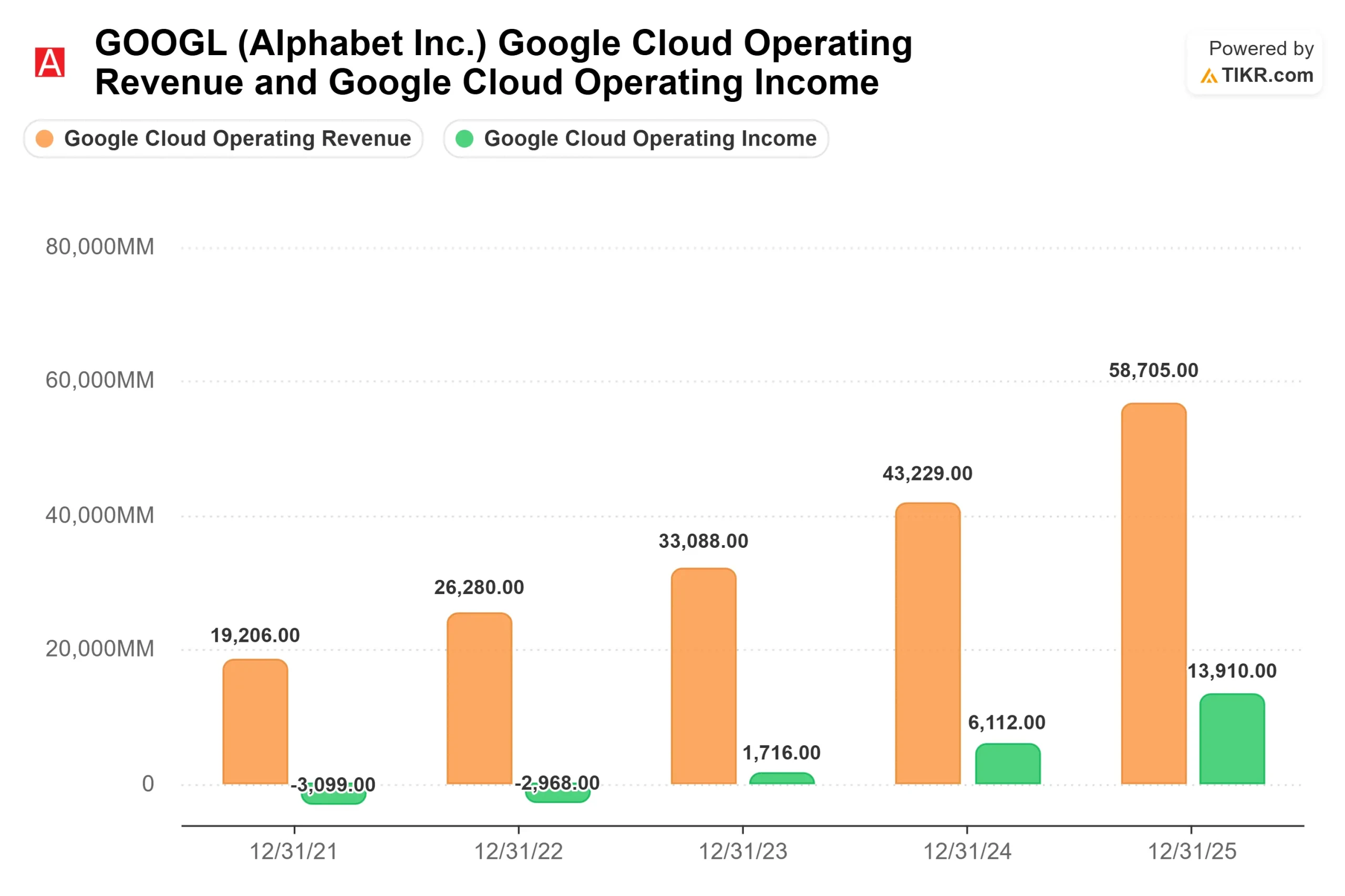

在估值方面,根据 TIKR 的竞争对手页面显示,Alphabet 最接近的大市值同行 Meta Platforms(META)的新台币市盈率为 18.77 倍,而 Alphabet 为 30.89 倍;新台币 EV/EBITDA为 10.27 倍,而 Alphabet 为 19.33 倍。这一溢价反映了云计算的加速发展,以及 Alphabet 作为唯一一家提供从芯片到应用垂直整合人工智能堆栈的超级分频器的地位。云计算的利润率从2022年的亏损扩大到2026年第一季度的32.9%,通过Wiz的整合将利润率维持在30%以上,是对这一溢价的近期考验。

华尔街普遍看好:TIKR 跟踪的分析师中,46 位买入,13 位跑赢大盘,5 位持有,2 位跑输大盘,0 位卖出,平均目标价约为 403 美元。

在 TIKR 中查看 Alphabet 在同行中的表现(免费!) >>>

TIKR 高级模型分析

- 当前价格:385.69 美元

- 目标价 (中间价):~$609

- 潜在总回报:~58%

- 年化内部收益率:~10% /年

查看分析师对 Alphabet 股票的增长预测和目标价格(免费!) >>>

TIKR 中值模型采用的是到 2030 年 12 月 31 日的 收入年复合增长率约为 14%,净利润率约为 34%,目标股价约为每股 609 美元。从 385.69 美元算起,总回报率约为 58%,年化回报率约为 10%。对于已经处于历史高位的股票来说,这是一个合理但并不惊人的设定。

谷歌的两大收入驱动力是谷歌云和搜索。4,620 亿美元的积压和单季从 48% 加速到 63% 的云增长提供了复合基础。辛德勒关于在人工智能模式下扩大广告覆盖面的评论为搜索业务带来了上升空间。利润率的驱动因素是云运营杠杆:利润率从 2022 年的亏损扩大到 2026 年第一季度的 32.9%,中期假设是随着基础设施利用率的提高而进一步扩大。

主要风险是资本支出超支。Alphabet 将 2026 年的资本支出指引上调至 1800 亿至 1900 亿美元,管理层表示 2027 年的资本支出预计将在此基础上大幅增加。TIKR 的一致预期显示,2026 年的自由现金流将从 2025 年的 733 亿美元压缩至约 205 亿美元,随着投资周期的折旧,2027 年将恢复至约 355 亿美元,2028 年恢复至 681 亿美元。另一个风险是,美国司法部对广告技术补救措施的裁决悬而未决,这可能会迫使谷歌剥离 Ad Exchange(Alphabet 旗下的数字广告市场),并使该模式失去实质性收入。

结论

在预计于 7 月底发布的 2026 年第二季度财报中关注谷歌云计算收入的增长。阈值:高于 55% 的印花确认了积压转换正在按计划进行,并且 TPU 硬件的时间安排没有造成已确认收入的缺口。管理层表示,供应是唯一的制约因素。如果资本支出能提供产能,那么 4,620 亿美元的积压就能完成剩下的工作。

看看亿万富翁投资者都在买什么股票,这样你就可以通过 TIKR 跟随聪明的投资者了。

您应该投资 Alphabet 吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

打开Alphabet,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表来跟踪 字母表以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

在 TIKR 上免费分析 Alphabet → 查找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!