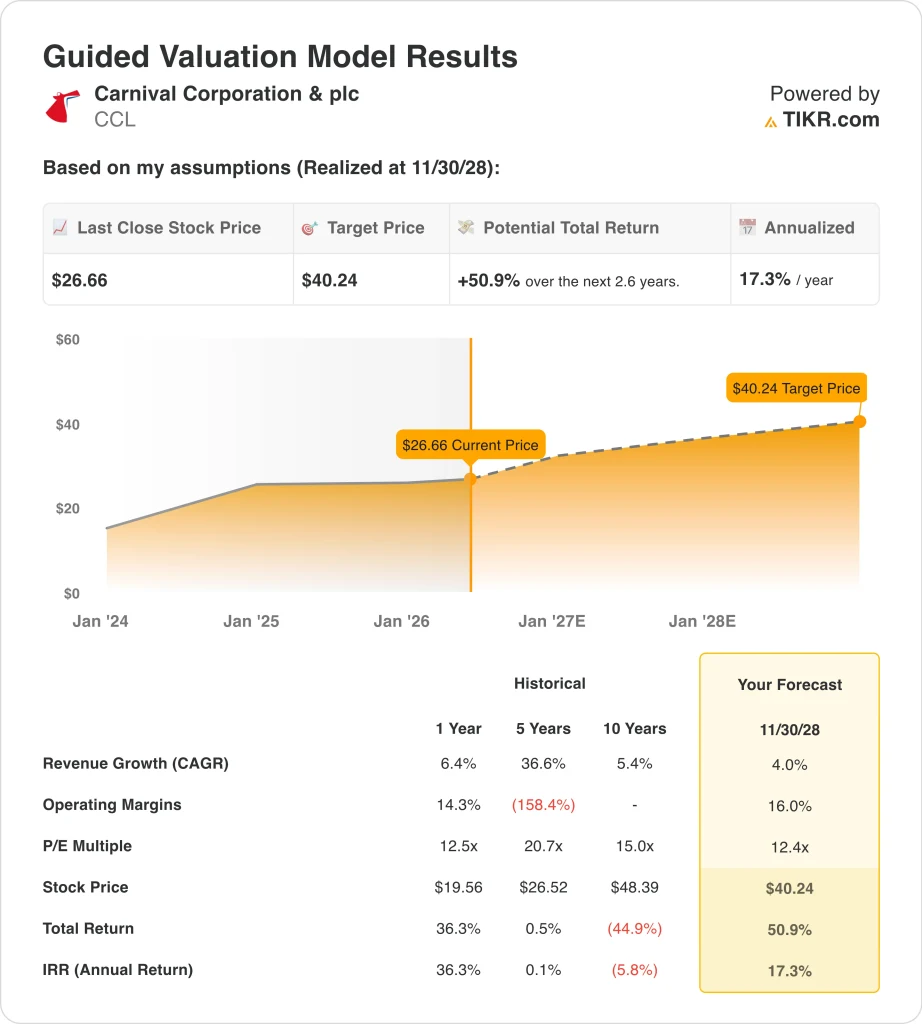

嘉年华股票的主要数据

- 过去一周的表现盘整

- 52 周区间:19 美元至 34 美元

- 估值模型目标价:40 美元

- 隐含上涨空间:2.6 年内上涨50.9

使用 TIKR 的新估值模型(免费),通过 5 年的分析师预测,评估您最喜爱的股票(如 CCL)的价值 >>>

发生了什么?

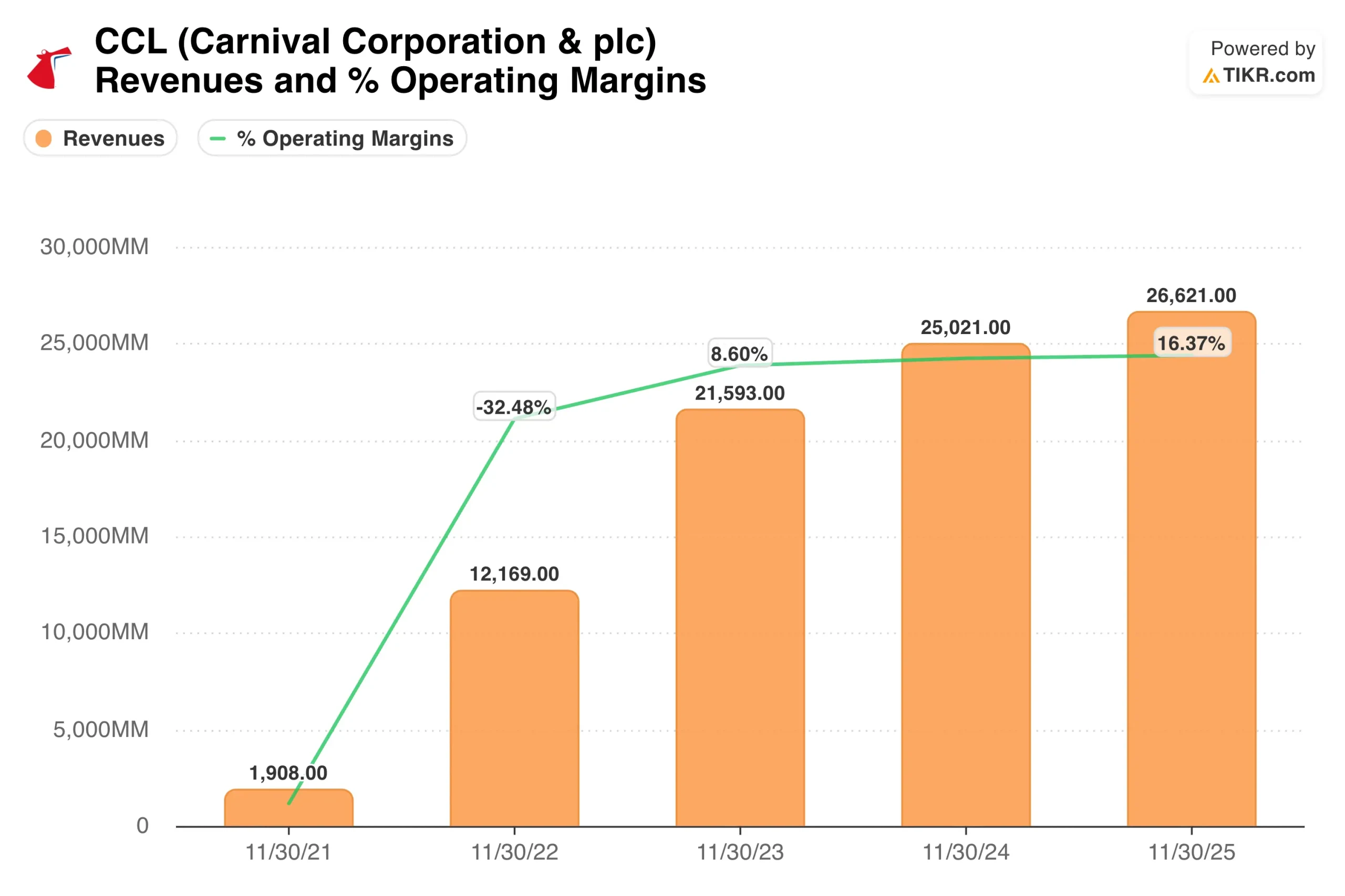

嘉年华公布的2026 年第一季度调整后息税折旧摊销前利润(EBITDA)为 13 亿美元,高于分析师预计的 12.6 亿美元。皇家加勒比也在 4 月 30 日公布的第一季度业绩超出预期,但指出未来燃料成本将会增加。

两家公司都承认,伊朗战争导致的燃料价格上涨对利润率的影响越来越大。曾对嘉年华 2025 年全年调整后净收入创下历史新高感到兴奋的投资者,现在不禁要问,这种盈利能力是否能维持到 2026 年剩余时间。

积极的一面是,公主邮轮与意大利造船商芬坎蒂耶里公司(Fincantieri)签订了三艘新的航海家级邮轮订单,价值超过 20 亿欧元。这笔订单表明了对长期需求的坚定信心。

股东们还在 4 月份批准了公司的 DLC(双上市公司)统一计划,简化了嘉年华在纽约和伦敦两地交叉上市的复杂结构。DLC 统一意味着两类股票最终将合并,使全球机构投资者更容易持有嘉年华股票。

展望未来,CCL 的股价将主要受夏季预订趋势、燃油价格走势以及预计于 6 月底召开的2026 年第二季度财报电话会议上的任何最新指导意见的影响。

嘉年华股票价值被低估了吗?

根据截至 12/31/28 日的估值模型假设,该股票的模型如下

- 收入增长率(年均复合增长率):4

- 运营利润率16%

- 退出市盈率:12.4 倍

根据这些输入数据,该模型估计目标价为 40 美元,这意味着与当前股价相比,总涨幅为 50.9%,未来 2.6 年的年化回报率为 17.3%。

市场一致预期的目标价在 35 美元附近,因此估值模型更看好该公司,但两者都认为该公司还有很大的上升空间。12.4 倍的退出市盈率是保守的,反映了投资者对嘉年华的折扣,因为其债务负担沉重。

净债务高达 250 亿美元,杠杆率约为息税折旧摊销前利润(EBITDA)的 3.3 倍。但该公司正在积极偿还债务,并恢复了 0.15 美元的季度股息,这表明该公司对现金流充满信心。

每年 4% 的收入增长幅度虽然不大,但却是现实的。去年,嘉年华的收入增长了 6.4%,分析师预计未来也会有类似的增长。邮轮收入的增长主要依靠定价、入住率的提高和船上消费,而不是积极的船队扩张。

16% 的运营利润率接近当前水平,因此该模型并不需要大幅提高利润率,但假设燃料成本稳定,定价纪律得以维持。

远期收益约为 12 倍的估值看起来很有吸引力。同行皇家加勒比的交易倍数更高,股息率更低,因此嘉年华提供了一个相对的价值设置。嘉年华 2.4% 的股息率也为投资者在等待债务下降时提供了收入支持。

如果整个夏季的预订量保持强劲,燃料成本趋于稳定,那么在目前的水平上,嘉年华的股价相对于内在价值来说显得略为便宜。

推动 CCL 股价前进的动力是什么?

近期最大的催化剂是 2026 年夏季的预订数据。皇家加勒比第一季度的业绩表现表明,北美游轮需求依然强劲,但燃料成本现在对利润率构成了重大风险。

嘉年华2026 年第二季度财报预计将于 6 月 22 日前后公布,届时将揭示定价收益能否抵消燃油成本的拖累。如果平均票价的上涨速度继续快于燃油费用的上涨速度,那么盈利设置将保持不变,股价也可能向分析师的目标回升。

公主邮轮的航海家级邮轮订单是长期的运力增长动力。这三艘新船将使嘉年华能够在更长的高端航线上为更高消费的乘客提供服务。

荷美航运公司阿拉斯加航季的扩大和 "星际公主 "号的首次亮相等新产品也为近期收入提供了支持。这些投资需要数年才能见效,但它们建立了资产基础,推动了未来的自由现金流。

DLC 的统一是一个值得跟踪的结构性尾风。简化双重上市结构应能降低管理成本,并扩大嘉年华对机构投资者的吸引力,因为机构投资者更喜欢更简洁的股份结构。

公司还在 4 月份推出了新的饮料计划和跨品牌岸上游套餐。船上收入是一个高利润来源,即使是微小的收益也能大幅提高整体盈利能力。

近期的一个风险是,标普全球 BMI 指数将于 5 月 6 日下调。指数跟踪基金可能需要机械地抛售股票,从而增加短期技术压力。但这一事件不会改变基本面前景。

长期投资者可将机械性抛售视为暂时的入场机会,尤其是考虑到估值模型中 50.9% 的隐含上涨空间和不断改善的预订环境。

你应该投资嘉年华吗?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问与嘉年华相同的 机构质量的财务数据专业分析师正是利用这些数据来回答这个问题的。

打开 CCL,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以 建立一个免费的观察列表来跟踪 CCL以及您关注的其他所有股票。无需信用卡。只需提供您自己需要的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们的内容基于 TIKR 终端的投资数据和分析师的估计。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!