派拉蒙天空之舞股票的关键数据

- 当前价格:11.09 美元

- 目标价(中间价)~$14

- 市场目标价:~$13

- 潜在总回报率~23%

- 年化内部收益率:~5% /年

- 收益反应:+10.04%(2025 年第四季度,2/26/26 报告)

- 最大缩水:55.45% (3/27/26

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

华尔街在 2026 年的大部分时间都在抛售派拉蒙天空舞蹈公司 (PSKY).5 月 1 日,摩根士丹利(Morgan Stanley)打破了这一局面。

摩根士丹利将 PSKY 的评级从 "减持 "上调至 "增持",目标价从 11 美元上调至 14 美元,称拟议中的华纳兄弟 Discovery 收购是一个 "大胆的、改变游戏规则的大动作",并指出对 60 亿美元的协同效应目标和清晰的去杠杆化之路充满信心。分析师肖恩-迪夫利(Sean Diffley)称这是摩根士丹利 "最冒险、最偏离共识的判断",该公司股价大涨 8%,结束了六天连跌。

这种悲观情绪是有根据的。截至 3 月 27 日,PSKY 的股价比峰值低 55.45%,2026 年仍下跌约 17%,这主要是受到司法部开始审查 1100 亿美元 WBD 交易后反垄断不确定性的压力。在上调评级之前,20 家分析公司中有 19 家将 PSKY 评为 "持有 "或更差。争论的焦点是:这究竟是一家不堪重负、债台高筑的媒体公司,还是市场错误定价、以折扣价进入交易的公司?

2026 年第一季度财报将于 5 月 4 日(周一)公布,这将是派拉蒙在吸收华纳兄弟 Discovery 之前,对其独立业务是否正在形成势头的首次检验。

摩根士丹利为何看空

升级是围绕交易而非季度进行的。

2 月底,派拉蒙和华纳兄弟探索公司签署了最终合并协议,根据协议,派拉蒙将以每股 31.00 美元的现金收购 WBD,该交易的股权估值为 810 亿美元,企业价值为 1100 亿美元,目标于 2026 年第三季度完成。在 4 月 23 日举行的特别会议上,WBD 股东以压倒性多数票通过了合并案,消除了一个主要的非监管障碍 。

在 3 月 2 日的并购电话会议上,首席财务官 Dennis Cinelli 为合并后的公司设定了具体的财务目标:预计 2026 年备考收入为 690 亿美元,预计 2026 年息税折旧摊销前利润为 180 亿美元,其中包括全部 60 多亿美元的预期协同效应,以及到 2030 年超过 100 亿美元的年度自由现金流(转换率约为 50%)。管理层还计划到 2030 年实现 20% 左右的 EBITDA 利润率。这些目标就是迪夫利正在定价的财务架构。

首席执行官大卫-埃里森(David Ellison)在那次电话会议上直接阐述了战略逻辑:"这不是关于合并。合并后的 DTC 平台在收盘时将拥有超过 2 亿用户,埃里森称其 "规模与迪斯尼差不多"。

迪夫利还指出了合并中三个未被重视的因素:人工智能节省成本和增加广告收入的潜力、实现 60 亿美元协同效应的信心,以及向增长更快的流媒体和制片厂资产的明显组合转变。

查看派拉蒙 Skydance 股票的历史和远期预期(免费!) >>>

协同效应案例与债务现实

首席战略与运营官安迪-戈登(Andy Gordon)在 3 月 2 日的电话会议上证实,60 亿美元的协同效应大部分来自非劳动力来源,不包括生产能力的削减。主要的推动因素是整合派拉蒙+和 HBO Max 的技术堆栈、全球采购效率、房地产合理化以及迁移到单一的企业资源规划系统。制片厂的产出承诺保持不变:每年至少 30 部院线电影,PVOD 上映前至少 45 天。

债务是合理的熊市。预估实体在收盘时将背负约 790 亿美元的净债务,协同EV/EBITDA 为 4.3 倍。管理层的目标是在三年内达到 3 倍的比率。目前,TIKR 显示 PSKY 的独立净债务为 118.2 亿美元,LTM 净债务/EBITDA 为 4.41 倍。在收盘时叠加 790 亿美元,是对综合自由现金流超过偿债能力的结构性押注。Cinelli 提出的到 2030 年每年 FCF 超过 100 亿美元的目标,正是市场所期待的证明点。

在估值方面,PSKY 的每股 TIKR NTM EV/EBITDA 交易价格为 7.09 倍,低于媒体同行 8.93 倍的平均水平。福克斯公司为 8.47 倍,Nexstar 媒体集团为 6.29 倍。这一折扣反映的是交易和杠杆风险,而不是基本业务折扣。如果合并完成并开始去杠杆化,那么倍数重估将带来很大的上涨空间。

查看派拉蒙天舞在 TIKR 中与同类公司的表现(免费!) >>>

TIKR 高级模型分析

- 当前价格:$11.09

- 目标价 (中间价):~$14

- 潜在总回报:~23%

- 年化内部收益率:~5% /年

查看分析师对派拉蒙天空之舞股票的增长预测和目标价格(免费!) >>>

到 12/31/30 时,TIKR 中值目标价约为 14 美元,这意味着总回报率约为 23%,年化内部收益率约为 5%。该模型反映的是 PSKY 的独立业务,相对于 WBD 交易完成后所能带来的收益而言较为保守。

中值情况下的两个收入年复合增长率驱动因素是 DTC 用户和收入增长,以及 PSKY 每年 15 部以上电影的电影娱乐授权。利润率驱动因素是 Skydance 整合效率计划带来的运营杠杆。中位数假设到 12/31/30 年,收入年复合增长率约为 1%,净利润率约为 4%。

高位约为 18 美元,要求约 1.5% 的收入年均复合增长率和约 4% 的净利润率,即 WBD 干净利落地完成,协同效应在三年内实现。下行区间约为 13 美元,反映了约 1%的收入年均复合增长率和持平的利润率,在这种情况下,交易延迟或线性电视的恶化将超过成本节约。

截至 2026 年 5 月 1 日,TIKR 街市平均目标价约为 13 美元,其中 1 家买入,2 家跑赢大盘,11 家持有,1 家无观点,2 家跑输大盘,4 家卖出。摩根士丹利(Morgan Stanley)的双重升级是对这一仍持怀疑态度的共识的直接挑战。

结论

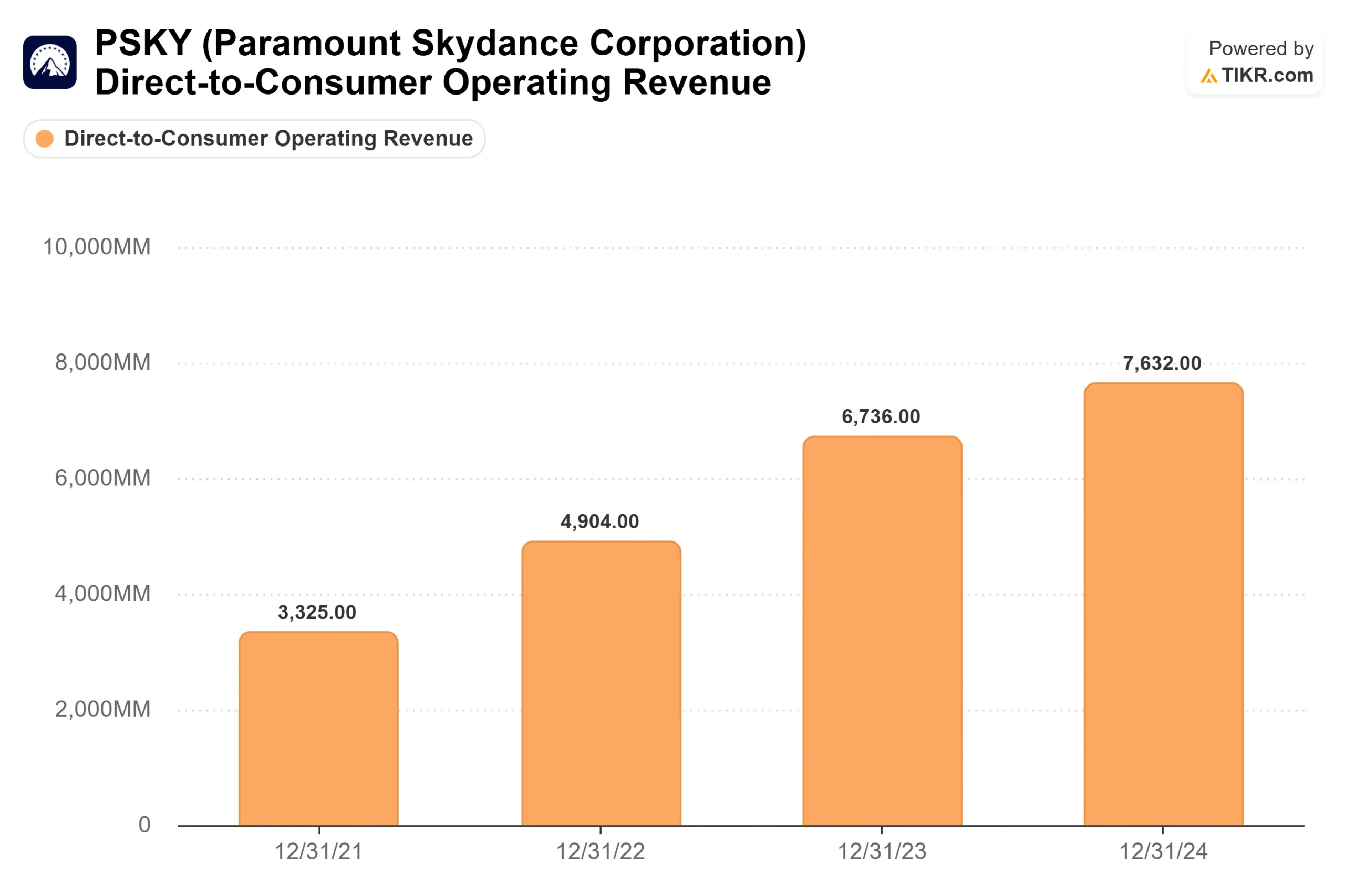

关注周一发布的 2026 年第一季度报告中的 DTC 收入。根据公司 2025 年第四季度的股东信,DTC 业务在 2025 年第四季度实现了 10% 的同比增长。重复或更好的增长表明,流媒体引擎正在独立于 WBD 交易之外运行。任何低于 5% 的增长都会使独立发展变得复杂,并在监管机构批准合并之前给熊市提供更多弹药。

对于大卫-埃里森(David Ellison)能否执行这桩一代人中最大的媒体交易,PSKY 的定价已经达到了最大的怀疑程度。周一的财报是检验这一赌注的第一个真实数据点。

看看亿万富翁投资者都在买什么股票,这样您就可以通过 TIKR 跟随聪明的投资者。

您应该投资派拉蒙天舞公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与专业分析师相同的机构质量财务数据,从而准确回答这一问题。

打开Paramount Skydance,您将看到多年来的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是否呈上升或下降趋势。

您可以建立一个免费的观察列表来跟踪 派拉蒙天空之舞以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

在 TIKR 上免费分析 Paramount Skydance → 寻找新机会?

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!