万事达卡股票关键数据

- 当前价格:495.46 美元

- 目标价(中间价)~$904

- 市场目标价:~$649

- 潜在总回报率~82%

- 年化内部收益率:~14% /年

- 收益反应:-1.48%(2026 年 4 月 30 日)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票有多少上涨空间(免费)>>>

发生了什么?

万事达卡 (MA)股价在4月30日下跌了1.48%,甚至超过了2026年第一季度的所有关键预期,延续了年初至今约13%的跌幅,而相关业务却在加速增长。看涨者认为,股价下跌反映了暂时的宏观焦虑。看跌者则认为中东冲突拖累了跨境旅行和溢价倍数。

市场还无法解决的问题是,这些不利因素究竟是过眼云烟,还是结构性放缓的开始。第一季度的成绩单有力地证明了前者。

数字说明了什么

财报几乎没有给看跌的解释留下空间。万事达卡第一季度实际营收为 83.98 亿美元,而一致预期为 82.5552 亿美元,调整后每股收益为 4.60 美元,预期为 4.41 美元,比 2026 年第一季度财报高出 4.24%。不考虑汇率因素,净收入同比增长 12%,净利润同比增长 15%。首席执行官迈克尔-米巴赫(Michael Miebach)的总结很直接:"在 2025 年的势头上,26 年有了一个很好的开始。"

最值得关注的是增值服务和解决方案(VAS),包括网络安全、欺诈管理、数据分析和开放式金融。第一季度,增值服务在不考虑货币因素的基础上增长了 18%,约占总收入的 40%。

首席财务官萨钦-梅拉(Sachin Mehra)明确证实,这 18% 的增长没有收购贡献,完全是有机增长。2025 年第四季度 22% 的增值业务增长包括了收购 Recorded Future 带来的约 3 个百分点的增长,因此第一季度的有机业绩是基本需求的更明确信号。

核心网络保持稳定。交换式交易增长了 9%,不包括 Capital One 借记组合迁移(现已基本完成),则增长了 10%。非接触式交易渗透率达到 78%,同比增长 5 个百分点。整个季度的跨境交易量增长了 13%,尽管随着中东冲突的加剧,3 月份的旅行开始疲软。

中东的不利因素确实存在,但有限度

冲突对跨境旅行的拖累是近期的主要障碍。首席财务官 Mehra 在电话会议上指出:海湾合作委员会国家和以色列合计约占万事达卡出入境总额的 6%。在全球 150 种货币的网络中,这一比例是真实的,但也是有限度的。

管理层的基本假设是冲突在第二季度结束,最大的不利因素集中在第二季度,并在下半年逐步恢复。Mehra 指出,如果没有冲突,第二季度的净收入增长将与第一季度基本持平。在不考虑汇率因素的基础上,全年指导保持在低两位数范围的高端,其中约 1.5 个百分点的外汇翘尾因素增加了新的积极因素。

投资组合转移带来的不利因素,即某些重旅行的银行卡投资组合从网络中转移出来,是一个将持续多个季度的独立因素,并已被纳入共识预期中。

回购信号

第一季度最明显的信号之一并不在利润表上。万事达卡在第一季度回购了 40 亿美元的股票,到 4 月 27 日为止又回购了 17 亿美元,在大约四个月的时间里共回购了 57 亿美元。

梅赫拉明确指出了其中的理由:"鉴于目前的估值水平和我们对公司长期增长潜力的坚定信念,我们加快了股票回购的步伐。"当管理层动用 57 亿美元自有资金回购股票,并明确提到估值问题时,这比任何分析师报告都是更有力的信号。

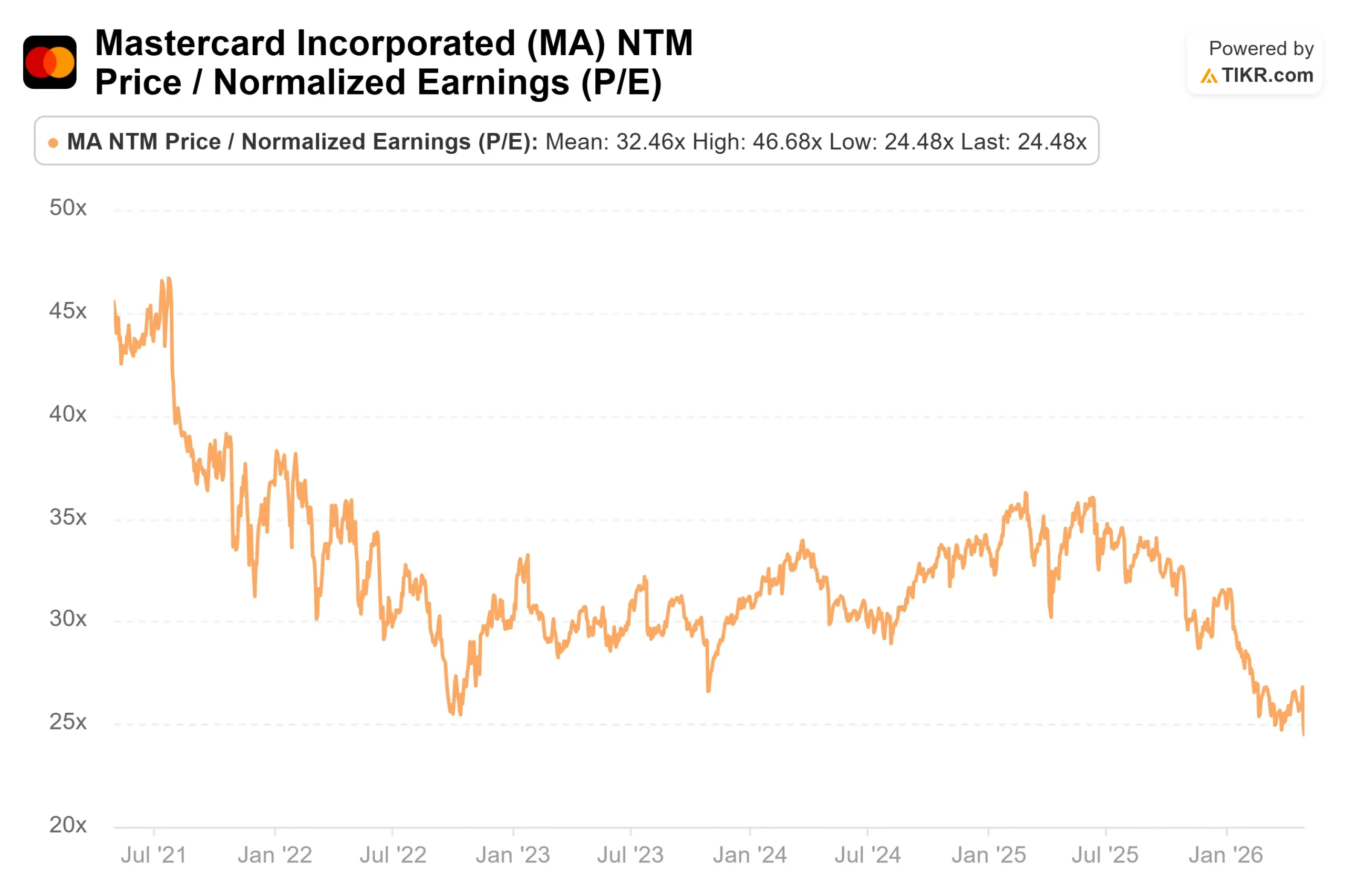

TIKR 倍率数据支持这一解读。截至 5 月 1 日,万事达卡的 新台币市盈率为 24.48 倍,新台币 EV/EBITDA 为 18.65 倍,对于一个过去一年收入复合增长率为 16.4%,五年复合增长率为 16.5%的企业来说,这意味着有意义的压缩。

在 TIKR 中查看万事达卡在同业中的表现(免费!) >>>

三个未被充分定价的增长引擎

第一季度报告中的三个结构性机会代表了核心网络当前运行率之外的增量收入。

代理商务。Miebach 证实,目前全球几乎所有万事达卡都启用了万事达卡代理支付(Mastercard Agent Pay),这是公司的人工智能驱动支付基础设施,与谷歌、微软和 OpenAI 都有积极的合作关系。第一季度,万事达卡推出了 "可验证意图"(Verifiable Intent),这是一种防篡改记录,可记录消费者在人工智能代理代表其行事时授权的内容。制定身份验证标准的行业机构 FIDO 联盟目前正将其作为代理商务安全标准的基础。正如米巴赫所承认的那样,万事达卡的交易量还处于早期阶段,但万事达卡的基础架构将成为未来十年可能重塑商业格局的一个类别的信任和结算层。

稳定币。今年 3 月,万事达卡宣布计划以高达 18 亿美元的价格收购总部位于伦敦的稳定币基础设施公司BVNK,其中包括 3 亿美元的或有支付。BVNK 可以在 130 多个国家的所有主要区块链网络上实现稳定币支付。该交易正在等待监管部门的批准。其收入模式是在万事达卡目前尚未参与的可寻址市场上,按稳定币交易量的基点计算。

网络安全。万事达卡威胁情报(Mastercard Threat Intelligence)将万事达卡的交易数据与 Recorded Future 的功能相结合,自推出以来已吸引了 500 多家客户。根据 Miebach 准备好的发言稿,万事达卡的争议解决和欺诈管理工具 Ethoca 产品上季度同比增长了约 25%。人工智能驱动的欺诈为这项业务带来了结构性的尾风,而这种尾风与支付量无关。

TIKR 高级模型分析

- 当前价格:495.46 美元

- 目标价(中间价)~$904

- 潜在总回报:~82%

- 年化内部收益率:~14% /年

查看分析师对万事达卡股票的增长预测和目标价格(免费!) >>>

中值模型采用 TIKR 的中值方案。两个主要的收入驱动因素是增值服务的持续增长超过了核心网络,以及在渗透率不足的市场中交易的长期数字化。关于第二点,交换式交易渗透率已从 2020 年的 60% 提高到目前的 70%,日本和墨西哥等市场仍有很大的发展空间,根据管理层第一季度的评论,万事达卡最近才开始在这些市场大规模交换式交易。利润率的驱动因素是增值服务的经营杠杆作用:随着增长较快、利润率较高的服务部门在总收入中所占份额的扩大,混合利润率也随之扩大,而无需削减成本。中期预测的净利润率约为 47%。

主要风险是中东冲突延续到第二季度以后,增值服务增长减速。次要风险是,BVNK 的收购仍在等待监管部门的批准,完成时间晚于预期,给竞争对手留下了先行建立稳定币基础设施阵地的机会。

与 29 位 "买入"、7 位 "跑赢大盘"、3 位 "持有 "和 1 位 "不看好 "的分析师相比,在比 TIKR 模型更保守的假设下,约 649 美元的共识平均目标已经意味着约 31% 的上涨空间。

结论

在 2026 年 7 月 23 日举行的 2026 年第二季度财报电话会议上,值得关注的指标是跨境旅行量的增长。管理层关于下半年经济复苏的整个论点都是建立在冲突在第二季度结束、旅行量从四月份的低迷水平连续恢复的基础上的。这一数字的任何改善,都是对这一论断正确性的最明确证实。万事达卡今年迄今为止 13% 的跌幅反映的是有限制的地域性逆风,而不是业务的崩溃,管理层刚刚花费了 57 亿美元的自有资金来证明这一点。

看看亿万富翁投资者都在买什么股票,您就可以通过 TIKR 跟随聪明的投资者了。

你应该投资万事达卡吗?

要想知道答案,唯一的办法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

调出万事达卡,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 万事达卡和其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!