主要数据

- 当前价格:约 112 美元(2026 年 5 月 1 日)

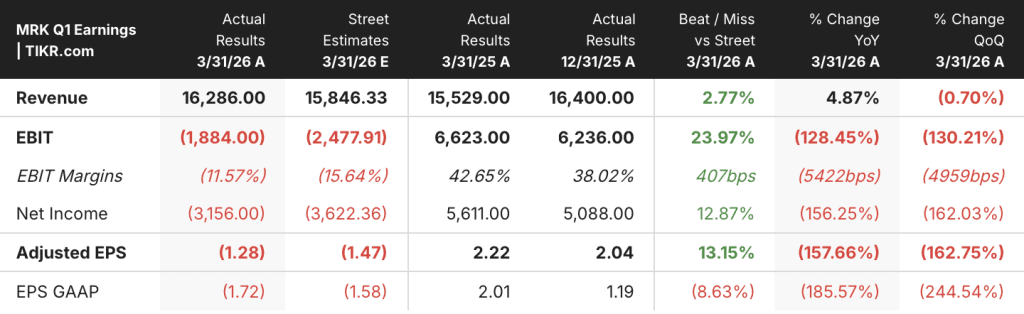

- 2026 年第一季度收入:163 亿美元,同比增长约 5

- 2026 年第一季度调整后每股收益:(1.28 美元),包括一次性 Cidara 费用 (3.62 美元);未计入费用的非美国通用会计准则基本业绩为正值

- KEYTRUDA + KEYTRUDA SC 系列销售额:80 亿美元,同比增长 8

- WINREVAIR 第一季度销售额:5.25 亿美元

- 2026 年全年收入指导:658 亿至 670 亿美元(上调中间值,增长 1%至 3)

- 2026 年全年非美国通用会计准则每股收益指导值:5.04 美元至 5.16 美元(提高了中间值;不包括每股约 2.35 美元的 Terns 费用)

- 毛利率(2026 年第一季度):~82%(非美国通用会计准则)

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 默克股票 2026 年第一季度财报

默克股票 2026 年第一季度财报:KEYTRUDA达到80亿美元,新产品势头强劲

默克公司(MRK)2026 年第一季度实现营收 163 亿美元,同比增长 5%,这主要得益于肿瘤业务的持续走强、WINREVAIR 在本季度的突破,以及整个产品组合中正在上市的 20 多种新产品带来的早期贡献。

首席财务官 Caroline Litchfield 在2026 年第一季度财报电话会议上表示,KEYTRUDA 系列(现在包括 KEYTRUDA SC(皮下注射))的季度销售额为 80 亿美元,按汇率计算增长了 8%。

Litchfield指出,美国KEYTRUDA的增长得益于约2.5亿美元与时间相关的批发商采购,这一顺风将在2026年第三季度逆转为相应的逆风。

作为KEYTRUDA QLEX上市的KEYTRUDA SC在最近的美国上市后,第一季度销售额达到1.28亿美元,并于4月1日获得了永久性的J代码,这是一个报销里程碑,预计将在今年余下的时间里加快药物的吸收。

默克公司的肺动脉高压疗法 WINREVAIR 的全球销售额为 5.25 亿美元,反映了持续强劲的需求,据 Litchfield 在财报电话会议上称,本季度有 1600 多名新的美国患者获得了处方。

该公司治疗肾细胞癌的 HIF-2-α 抑制剂 WELIREG 的销售额增长了 43%,达到 1.99 亿美元,这主要得益于国际市场的接受度和美国对某些先前接受过治疗的晚期 RCC 患者的扩大使用。

GARDASIL 的销售额下降了 22%,达到 11 亿美元,原因是中国和日本的需求下降,这与管理层的预期一致,而美国的销售额下降了 10%,这与 CDC 的采购时间有关。

默克公司的新型慢性阻塞性肺病维持疗法 OHTUVAYRE 第一季度的销售额为 1.31 亿美元,Litchfield 指出,尽管处方趋势从 3 月份开始恢复,但本季度受到了 CMS 报销变化和医疗保险免赔额重设的不利影响。

报告的调整后每股收益为(1.28 美元),其中包括与收购 Cidara Therapeutics 相关的每股(3.62 美元)一次性费用,该费用引发了不可抵税的税前亏损,导致本季度实际税率为负 43.5%。

默克上调并收窄了 2026 年全年的业绩指导:目前预计收入在 658 亿至 670 亿美元之间,增长 1%至 3%,按 4 月中旬汇率计算,约有 1 个百分点的积极汇率影响。

全年非美国通用会计准则(Non-GAAP)每股收益指导上调至 5.04 美元至 5.16 美元,其中包括约 0.10 美元的外汇收益,但不包括拟议中的 Terns Pharmaceuticals 收购,预计该收购完成后将增加约 58 亿美元(约合每股 2.35 美元)的一次性研发费用。

默克将在 2026 年回购约 30 亿美元的股票,并继续致力于随着时间的推移增加股息,同时继续将业务发展作为资本分配的重中之重。

在产品线方面,FDA 批准了 IDVYNSO(一种由多拉韦林和 islatravir 组成的每日一次的双药艾滋病治疗方案),这是传染病领域的一个监管里程碑,代表了首个获得批准的不包括整合酶链转移抑制剂的双药治疗方案。

默克研究实验室总裁Dean Li博士在财报电话会议上表示,默克与第一三共合作开发的治疗广泛期小细胞肺癌的ADC--ifinatamab deruxtecan(I-DXd)获得了优先审评权,PDUFA日期为10月10日。

公司首席执行官罗伯-戴维斯(Rob Davis)强调了公司围绕产品和治疗领域重组为一个新的业务部门模式,目的是在默克公司执行其 20 多个新产品上市周期的过程中,突出重点并提高商业灵活性。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的准确时间--免费使用 TIKR 实时跟踪分析师评级变化 → 估值模型说明了什么?

估值模型说明了什么?

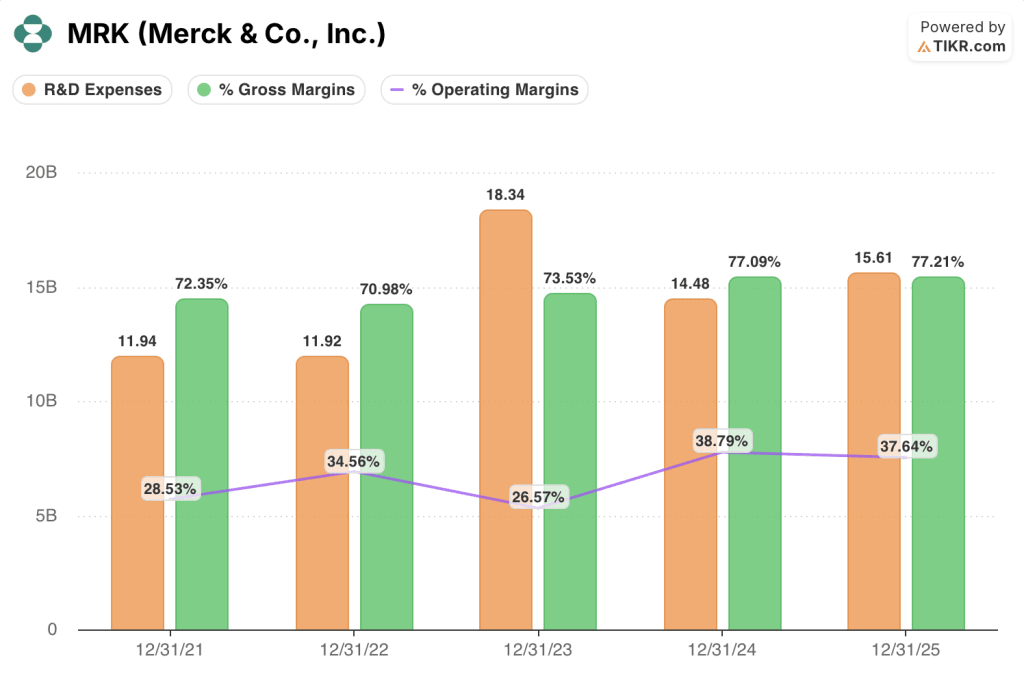

年度利润表反映出公司业务的结构性高毛利率,而营业收入则吸收了过去两年在研发方面的重大追加投资。

2024 和 2025 财年的毛利率保持在 77% 左右,高于 2021 财年的 72%,反映了这一时期向高毛利肿瘤产品的组合转变。

尽管研发费用从 2022 财年的 119 亿美元增至 2025 财年的 156 亿美元,反映了包括 LaNova 和多个 ADC 项目在内的管线投资,但营业利润率在 2024 财年缩减至 38%,2025 财年又降至 38%,而 2022 财年的峰值为 35%。

此外,MRK 2026 年第一季度息税前利润亏损 19 亿美元,完全归因于 90 亿美元的一次性 Cidara 费用,该费用未计入非美国通用会计准则(non-GAAP)业绩,也不能反映企业的基本运营业绩。

如果不计入 Cidara 费用,2026 年第一季度的非美国通用会计准则运营费用总额增长了约 2%,随着新产品上市投资的加速,预计今年剩余时间的 SG&A 费用将有所增加。

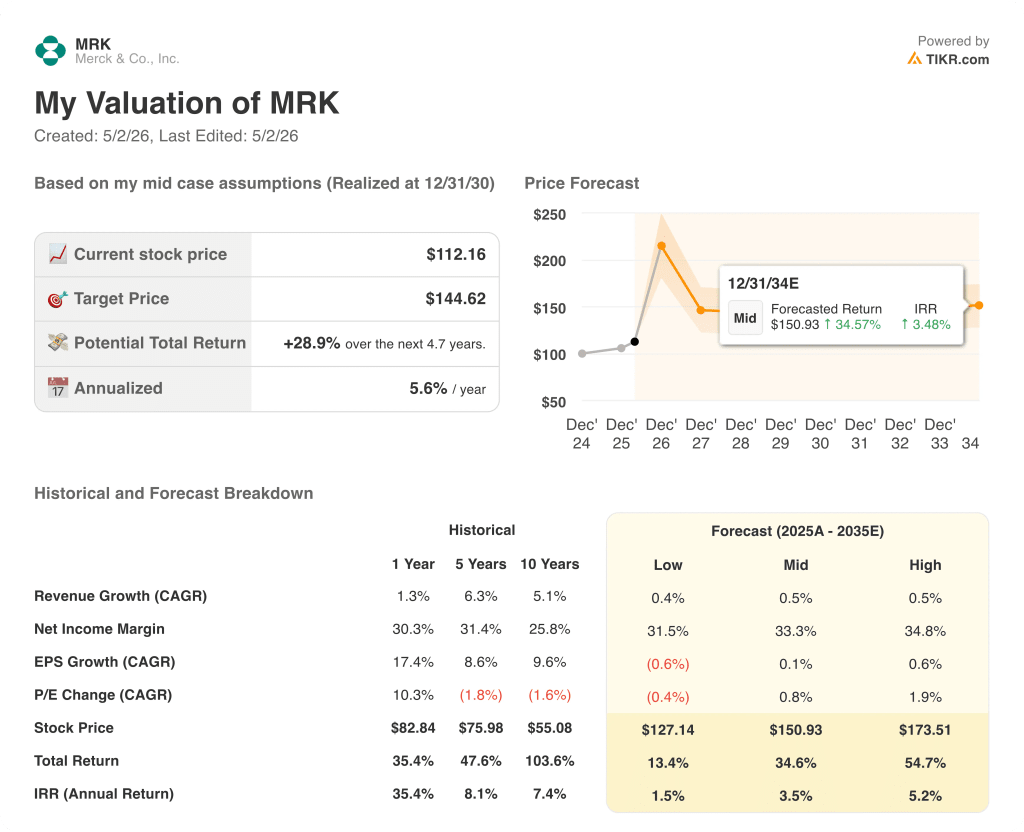

默克股票估值:小幅上扬,依赖管道

TIKR 的模型将默克股票定价为 145 美元,而当前价格约为 112 美元,这意味着 4.7 年内的总回报率约为 29%,年化回报率为 5.6%。

中值假设的净利润率为 33%,比去年的 30% 略有增长,到 2035 年,收入增长基本持平,年均复合增长率为 0.5%。

收入持平的假设是一个关键点:模型的上升空间几乎完全建立在利润率的扩张上,而不是顶线增长上,这意味着 20 多种产品的上市周期必须转化为持续的盈利能力,而不仅仅是收入的多样化。

管道执行力还是利润率令人失望:这是默克股票的真正争论点。投资案例取决于新产品的贡献能否在 2030 年代初抵消 KEYTRUDA 生物仿制药的压力,同时保持或扩大利润率。

论点不变

- WINREVAIR 的季度收益率为 5.25 亿美元,具有 III 期扩展潜力,可用于目前尚未获批的肺动脉高压新适应症的治疗

- I-DXd 优先审查,PDUFA 日期为 10 月 10 日;WELIREG PDUFA 日期为 6 月 19 日和 10 月 4 日,是近期的二元催化剂

- 如果随着上市周期的成熟和投资高峰期的过去,实现 SG&A 杠杆效应,则可实现 33% 的中期净收益率

有风险的论文

- 中位方案的收入年均复合增长率为 0.5%,反映了近乎零的增长预期,这就为 GARDASIL 的进一步恶化或 KEYTRUDA 的时机逆风留出了空间。

- 低度情景下,默克股价为 127 美元,在 4.7 年内仅比当前水平高出 13%,年化回报率为 1.5%,如果管线执行不力,风险/回报将失去吸引力

- 在 TERN-701 仍处于早期开发阶段的情况下,收购 Terns 将增加每股约 2.35 美元的一次性费用,从而在产生任何商业贡献之前摊薄近期每股收益

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资默克公司?

您应该投资默克公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 MRK 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪默克公司。无需信用卡。只需您自己决定所需的数据。