主要数据

- 当前价格:16 美元(2026 年 4 月 30 日)

- 2026 年第一季度营收:10.9 亿美元,同比增长约 42

- 2026 年第一季度调整后每股收益:0.12 美元,同比增长 ~91

- 2026 年第一季度调整后 EBITDA:3.4 亿美元,同比增长 623.4 亿美元,同比增长 62%,利润率 31

- 2026 年第一季度净利润:1.67 亿美元,利润率 15

- 2026 年第二季度收入预期~11.15 亿美元(同比增长 ~30)

- 2026 年第二季度每股收益预期:0.10 至 0.11 美元

- 2026 年全年收入指导:不变(意味着 ~30% 的增长)

- 2026 年全年每股收益预期:0.50 美元

- TIKR 模型目标价:38 美元

- 隐含上升空间:约 133

根据 TIKR 模型目标,SoFi Technologies 的股价上涨了 130%。请点击 TIKR → 免费查看数据中的差距是否成立。

索菲科技 2026 年第一季度营收增长 41

SoFi Technologies 股票(SOFI)2026 年第一季度调整后净营收为 10.9 亿美元,同比增长 41%,超过了公司的指导范围。

调整后每股收益为 0.12 美元,比去年同期的 0.06 美元翻了一番。

首席财务官 Chris Lapointe 在第一季度财报电话会议上表示,贷款部门是主要驱动力,其调整后净营收达到 6.29 亿美元,同比增长 53%。

Lapointe 在第一季度财报电话会议上表示,本季度贷款发放总额达到 122 亿美元,创下了所有三类贷款的最高纪录:个人贷款达到 83 亿美元,学生贷款达到 26 亿美元(同比增长 2.2 倍),住房贷款达到 12 亿美元(同比增长 2.4 倍)。

Lapointe 在第一季度财报电话会议上表示,金融服务部门的调整后净营收达到 4.29 亿美元,同比也增长了 41%,其中交换费收入增长了 54%,经纪费收入比去年增长了一倍多。

技术平台部门的净收入为 7500 万美元,反映了之前披露的一个大客户的退出;根据首席执行官 Anthony Noto 在第一季度财报电话会议上的说法,该部门的同比增长率约为 12%。

调整后的息税折旧摊销前利润(EBITDA)达到 3.4 亿美元,利润率为 31%,SoFi Technologies 连续第十个季度实现盈利,净收入达到 1.67 亿美元。

第一季度,会员增长速度加快,新增会员 110 万,会员总数达到 1,470 万,同比增长 35%,产品总数增长 39%,达到 2,220 万。

对于 2026 年第二季度,管理层预计调整后的净收入约为 11.15 亿美元,每股收益为 0.10 至 0.11 美元,反映了上半年计划加快的营销支出和季节性工资税的影响,2026 年全年每股收益 0.50 美元的指导保持不变。

管理层还确认,目前预计 2026 年美联储不会降息,利率前景与美联储基金期货一致。

SoFi Technologies 股票:财务数据显示

2026 年第一季度损益表显示了一个清晰的运营杠杆故事:SoFi Technologies 的营收规模增长足够快,以至于现在每增加一美元,其收益率就会比一年前大幅提高。

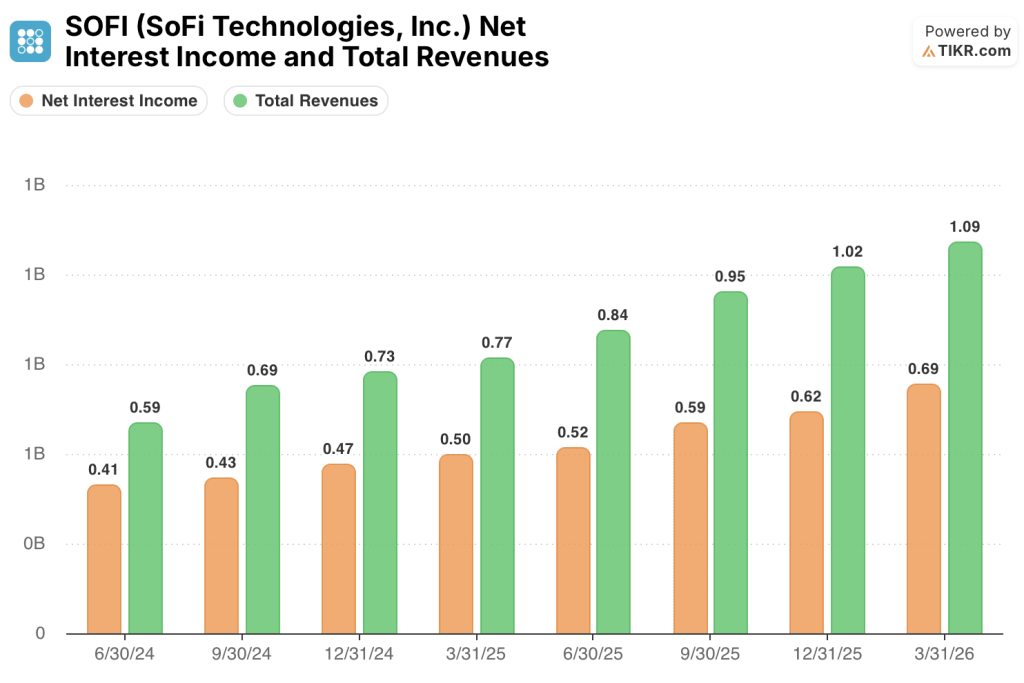

净利息收入从 2025 年第一季度的 5 亿美元增长到 2026 年第一季度的 6.9 亿美元,增幅达 39%,连续增长轨迹从 2024 年第二季度的 4.1 亿美元到 4.3 亿美元、4.7 亿美元、5 亿美元、5.2 亿美元、5.9 亿美元、6.2 亿美元,再到现在的 6.9 亿美元。

2026 年第一季度总收入达到 10.9 亿美元,比 2025 年第四季度的 7.7 亿美元同比增长 42%,比 2025 年第四季度的 10.2 亿美元环比增长。

2026 年第一季度的营业收入为 2 亿美元,与 2025 年第一季度的 8000 万美元相比,同比增长了 150%。

营业利润率从 2025 年第一季度的 10%上升到 2026 年第一季度的 18%,继续保持连续多个季度的攀升势头:2024 年第二季度为 3%,2024 年第三季度为 9%,2024 年第四季度为 8%,2025 年第一季度为 10%,2025 年第二季度为 13%,2025 年第三季度为 16%,2025 年第四季度为 18%,2026 年第一季度再次达到 18%。

总运营费用从一年前的 6.9 亿美元增长到 8.9 亿美元,增长了 29%,明显落后于 42% 的收入增长率,这也是利润率扩大的原因。

估值模型说明了什么?

TIKR 模型将 SoFi Technologies 的股价定为 37.57 美元,意味着与当前 16.10 美元的价格相比有大约 133% 的上涨空间。

该目标所依据的中间假设是,到 2035 年,收入年均复合增长率为 16.8%,净利润率为 19.4%,鉴于 2026 年第一季度刚刚确立的发展轨迹,这两个目标看起来都是可以实现的:单季度收入增长 41%,净利润率已达到 15%。

第一季度的业绩以一种特定的方式加强了投资案例:利润率扩张的速度比模型的基本假设要求的要快,而且是由结构性运营杠杆而不是一次性项目驱动的。

目前,SoFi 科技公司的股价约为 16 美元,而模型的目标则要求公司已经展示出的执行力。

对于 SoFi 科技公司股票的争论在于,贷款部门创纪录的贷款额是代表持久的运行率,还是受有利信贷条件驱动的峰值。

牛市案例

- 2026 年第一季度,贷款业务调整后净营收达到 6.29 亿美元,贡献利润率为 61%,证实了业务量的增长正在带来利润,而不仅仅是顶线的提升

- 个人贷款净冲销率(不包括拖欠贷款销售)保持在 4.4%,与 2025 年第一季度持平,下降了约 40 个基点,最近几个季度的跟踪结果远低于 7% 至 8% 的容忍度。

- 仅在第一季度,贷款平台业务就增加了 36 亿美元的新合作伙伴承诺,合作伙伴的需求超过了合同义务,提供了一个扩大创始上限的轻资本数量渠道

- 金融服务非利息收入同比增长 55%,4 月份重新推出的 SoFi Plus 为大多数新付费用户带来了交叉购买,增加了一个经常性收入流,但该模式尚未充分反映出来

熊市案例

- 2026 年第二季度每股收益指导值为 0.10 美元至 0.11 美元,连续低于第一季度的 0.12 美元,管理层认为加速营销支出和季节性薪资税是年中的故意不利因素

- 技术平台部门的全年预期仅为 3.25 亿美元,而第一季度的 7500 万美元运行率意味着该部门仍在消化大客户退出带来的收入缺口

- 5.94% 的净息差取决于无利率下调的环境;管理层目前已将 2026 年美联储零利率下调纳入考虑范围,任何对基准利率构成压力的宏观逆转都可能压缩净利息收入,其速度可能超过贷款增长所能抵消的速度

- 每股有形账面价值为 7.21 美元,而股价为 16.10 美元,这意味着 SoFi 科技的股价与有形账面价值的比率为 2.2 倍,如果 2026 年下半年信贷表现恶化,则安全边际有限

第二季度指引低于第一季度。TIKR 的估值模型免费显示了 SoFi 科技公司股票的全年盈利路径 → 您是否应该投资 SoFi 科技公司?

您是否应该投资 SoFi Technologies 公司?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 SOFI 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 SoFi Technologies, Inc.无需信用卡。只需您自己决定所需的数据。