主要数据

- 当前价格:约 935 美元(2026 年 4 月 30 日收盘价,财报日上涨 9.8)

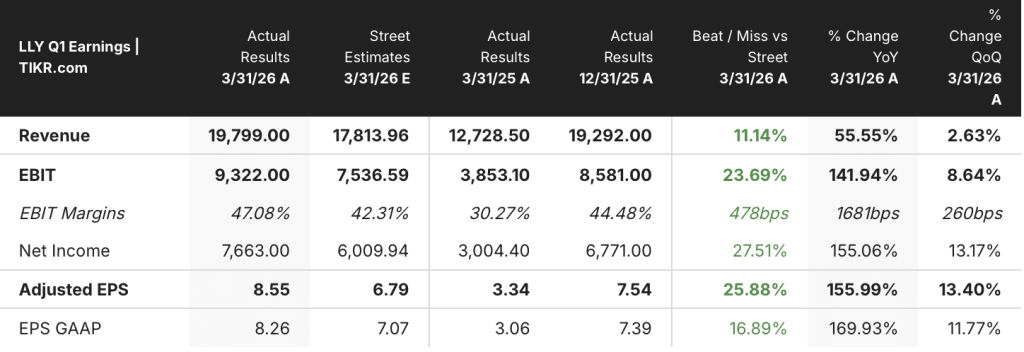

- 2026 年第一季度营收:198 亿美元(同比增长 56)

- 2026 年第一季度非美国通用会计准则每股收益:8.55 美元(2025 年第一季度为 3.34 美元)

- Mounjaro + Zepbound 第一季度合并营收:128 亿美元

- 2026 年全年收入指导:820 亿-850 亿美元(两端均上调 20 亿美元;中点意味着 ~28% 的增长)

- 2026 年全年非美国通用会计准则每股收益指导:35.50-37.00 美元(两端均上调 2 美元)

- 第一季度股利分配:15 亿美元

- 第一季度股票回购:24 亿美元

- TIKR 模型目标价:约 1,736 美元(+86% 的隐含上涨空间)

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 伊莱利公司股票的估值为 2,440 亿美元。

因内涵素推动收入增长 56%,礼来股票一季度实现营业收入 198 亿美元

礼来公司(LLY)发布 2026 年第一季度财报,营收达到 198 亿美元,同比增长 56%,这主要得益于其 GLP-1 特许经营权的持续扩大。

首席财务官卢卡斯-蒙塔斯(Lucas Montarce)在2026 年第一季度财报电话会议上表示,非美国通用会计准则下的每股收益为 8.55 美元,高于 2025 年第一季度的 3.34 美元。

Montarce 在 2026 年第一季度财报电话会议上表示,Mounjaro 和 Zepbound 的全球总收入为 128 亿美元,与去年同期相比增长了 67 亿美元。

礼来美国公司总裁伊利亚-尤法(Ilya Yuffa)在 2026 年第一季度财报电话会议上表示,第一季度美国增量蛋白肥胖症市场的处方总量增长超过 80%,Zepbound 的份额增长速度更快。

自费处方约占第一季度 Zepbound 处方总量的 45%,占新增处方的 55%。

礼来国际总裁帕特里克-琼森(Patrik Jonsson)在 2026 年第一季度财报电话会议上表示,国际 Mounjaro 也保持了良好的发展势头,礼来在美国以外市场的份额超过 53%,在巴西和韩国的份额超过 60%。

据 Yuffa 称,礼来新近获批的治疗肥胖症的口服 GLP-1 (orforglipron)Foundayo 于 4 月 9 日在药店上市,截至财报电话会议召开时,约有 20,000 名患者接受了治疗,其中 80% 是 GLP-1 类药物的新患者。

除了胰高血糖素产品外,礼来的免疫学、肿瘤学和神经科学产品组合也同比增长了160%。

Montarce 在 2026 年第一季度财报电话会议上表示,Jaypirca 的全球销售额与 2025 年第一季度相比增长了 79%,Inluriyo 在其首个全面上市的季度中占据了转移性乳腺癌新发患者 35% 以上的份额。

管理层将 2026 年全年收入指导两端均提高了 20 亿美元,达到 820 亿至 850 亿美元,中间值较 2025 年增长 28%。

全年非美国通用会计准则(Non-GAAP)每股收益指导两端均上调了 2 美元,达到 35.50 美元至 37.00 美元。

礼来在第一季度派发了 15 亿美元的股息,并回购了 24 亿美元的股票。

包括 Zepbound 直接面向患者定价的影响在内,第一季度礼来在美国的价格下降了 7%,Montarce 指出,如果不考虑一次性回扣调整,基本降幅约为 10%。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 伊莱利公司股票的利润率增长了多少?

礼来股票的利润扩张故事正在全速进行

利润表清楚地说明了经营杠杆的作用:收入的复合增长速度快于成本的复合增长速度,利润率线每季度都在随之增长。

在截图中显示的每个时期,收入都在连续和同比增长,从 2025 年第一季度的 127 亿美元和 2025 年第三季度的 176 亿美元增长到 2026 年第一季度的 198 亿美元。

2026 年第一季度的毛利率为 82%,比 2025 年第一季度的 83% 下降了约 1 个百分点,Montarce 在 2026 年第一季度的财报电话会议上将毛利率的下降主要归因于较低的实现价格。

2026 年第一季度的营业收入达到 98 亿美元,比 2025 年第一季度的 54 亿美元增长了 81%。

营业利润率从 2025 年第一季度的 43% 上升到 2026 年第一季度的 49%,延续了从 2024 年第二季度的 38% 开始的多季度扩张弧线。

与此同时,研发同比增长 28%,SG&A 增长 19%,两者的增长速度均大大低于 56% 的营收增幅,而营收增幅正是运营杠杆效应的驱动因素。

蒙塔斯在 2026 年第一季度财报电话会议上表示,非美国通用会计准则下的业绩利润率从 2025 年第一季度的 43% 提高到了第一季度的 50%,提高了 7 个百分点。

估值模型说明了什么?

TIKR 的模型将礼来的目标股价定为约 1736 美元,这意味着与当前约 935 美元的价格相比,约有 86% 的上涨空间。

根据 TIKR 估值模型,中值模型假设收入年均复合增长率为 11.5%,净利润率为 42%,到 2034 年 12 月预测价格将达到约 2473 美元。

在大约 4.7 年的时间里,中期案例的年化回报率为 11.9%,对于一家刚刚公布收入增长 56% 并在同一份报告中两次上调指导价的公司来说,这是一个很高的回报率。

第一季度的收入年均复合增长率加强了这一假设的可信度:过去 1 年的收入年均复合增长率已经达到 45%,过去 5 年的收入年均复合增长率为 22%,均大大高于模型要求的未来 11.5%。

本季度之后,礼来股票的投资理由更强了,而不是更弱了:营业利润率正朝着模型定价的 42% 净利润率的方向扩展,指导性目标已经上调,Foundayo 的上市又增加了一个新的销量驱动因素,而这个因素并没有完全计入最初的指导性目标范围。

礼来股票的核心问题是,随着公司年收入超过 800 亿美元,新产品从上市到进入基准线,11.5% 的年均收入假设是否成立。

必须做对的事

- Foundayo必须将其早期的2万名患者基础转化为持续的商业增长,在5月中旬之前在3家主要PBM中的2家确认商业PBM准入,并从2026年7月1日开始获得医疗保险桥准入。

- 国际 Mounjaro 必须在 55 个以上已上市国家保持 50% 以上的份额,并在渗透率较高的市场扩大患者激活,巴西和韩国已显示出 60% 的份额,这就是一个证明点

- 雷曲肽(Retatrutide)III 期数据(TRIUMPH-1,将于第二季度晚些时候公布)必须证实 TRANSCEND-T2D-1 中的减重情况,即参与者平均减重 25 至 37 磅,从而验证增量类药物组合的下一个阶段

- 营业利润率必须保持在 49% 附近或进一步扩大,第一季度非美国通用会计准则利润率同比增长 7 个百分点,这表明随着收入增长速度超过 SG&A 和研发速度,营业利润率是可以实现的。

仍有可能出现的问题

- 第一季度美国的基本价格下降了约 10%,管理层预计全年的价格下降幅度将在中低水平,这意味着销量的持续增长必须完全抵消持续的价格拖累。

- 第一季度,医疗补助(Medicaid)渠道的损失已经抑制了 Zepbound 处方量的增长,降幅高达个位数,而任何进一步的覆盖范围缩减都可能拖累该渠道的处方量增长,而该渠道曾是一个重要的增长贡献者

- Foundayo 是一种新分子,也是一个新品牌,消费者的认知度为零,全面的 DTC 电视广告要到第三季度才计划投放,这在关键的上市窗口期带来了执行风险。

- TIKR 模型的低假设情景是收入年均复合增长率为 10.4%,到 2034 年 12 月,股价约为 1,884 美元,4.7 年的总回报率为 101%,但内部收益率为 8.4%,假设相对于目前的发展轨迹,业绩表现明显不佳

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资礼来公司?

您应该投资礼来公司吗?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 LLY 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪礼来公司。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 LLY 股票 → 免费使用专业工具分析 TIKR 上的 LLY 股票 → 免费使用专业工具分析 TIKR 上的 LLY 股票