主要数据

- 当前价格: 约 211 美元(截至 2026 年 4 月 30 日)

- 2026 年第一季度营收:150 亿美元,同比增长 12.4

- 2026 年第一季度调整后每股收益:2.65 美元,同比增长约 7.7

- 2026 年全年收入指导: ~约 673 亿美元(上调 3 亿美元)

- 2026 年全年调整后每股收益指导值:14.08-14.28 美元(上调 0.12 美元)

- TIKR 模型目标价:约 325 美元

- 隐含上涨空间: ~54

大多数投资者永远不知道一只股票是真正被低估了还是定价过高。TIKR 的专业级估值工具可以免费为您提供 60,000 多支股票的清晰、有数据支持的答案 → 艾伯维股票 2020 年第一季度业绩报告

艾伯维股票 2026 年第一季度收益明细

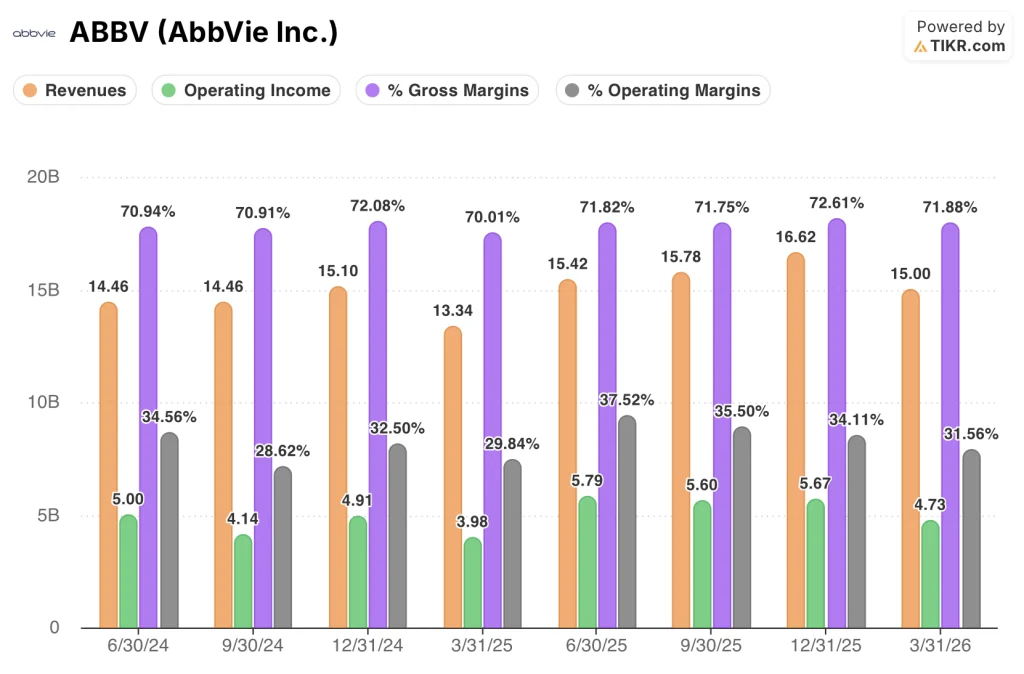

艾伯维股票(ABBV)首席执行官罗布-迈克尔(Rob Michael)在 2026 年第一季度财报电话会议上表示,公司 2026 年第一季度营收为 150 亿美元,超出预期 3 亿美元,同比增长 12.4%。

调整后每股收益为 2.65 美元,比指导中间值高出 0.07 美元,高于去年同期的 2.46 美元。

免疫学是主要驱动力,总收入达到 73 亿美元,比上一季度增长了 10 亿美元,其中 Skyrizi 的收入达到 45 亿美元,业务增长了 29.2%。

首席商务官杰夫-斯图尔特(Jeff Stewart)在 2026 年第一季度财报电话会议上表示,Rinvoq 在第一季度贡献了 21 亿美元,业务增长了 20.2%,所有获批适应症的需求都很强劲。

Humira继续其生物仿制药驱动的下滑趋势,全球销售额为6.88亿美元,业务上下降了40.3%,符合预期,不再是一个有意义的逆风惊喜。

神经科学业务实现总收入 29 亿美元,业务增长 24.3%,偏头痛和精神病专营权均实现两位数增长。

斯图尔特在 2026 年第一季度财报电话会议上表示,肿瘤业务的总收入为 16 亿美元,同比下降了 3%,其中 Venclexta 增长了 9.7%,达到 7.7 亿美元,而 Imbruvica 则因 IRA 定价和竞争压力下降了 24.7%。

美容部门的全球销售额为 12 亿美元,业务增长了 5.1%,其中 Botox Cosmetic 增长了 17%,但 Juvederm 在持续的消费者支出逆风中下滑了 2.9%。

艾伯维首席财务官斯科特-雷恩斯(Scott Reents)在2026年第一季度财报电话会议上表示,艾伯维将2026年全年收入预期提高到约673亿美元,调整后每股收益预期提高到14.08-14.28美元,分别比之前的预期提高了3亿美元和0.12美元。

艾伯维首席财务官斯科特-雷恩特斯(Scott Reents)在 2026 年第一季度财报电话会议上表示,艾伯维还将 Skyrizi 全年营收预期上调至 216 亿美元,将 Rinvoq 预期上调至 102 亿美元,均比之前的预期上调了 1 亿美元。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → AbbVie 股票财务数据。

艾伯维股票财务状况

2026 年第一季度损益表反映出该公司正在渡过 Humira 侵蚀周期的最后阶段,同时表明免疫学替代产品组合(主要是 Skyrizi 和 Rinvoq)正在产生所需的销量和定价能力,以吸收不利因素并扩大收入基础。

收入从 2025 年第四季度的 166 亿美元连续下降到 2026 年第一季度的 150 亿美元,这一季节性模式与往年一致,因为 2025 年第一季度的收入也从 2024 年第四季度的 151 亿美元下降到 133 亿美元:基本趋势是持续逐年加速,年同比增长率从 2025 年第一季度的 8.4% 上升到 2026 年第一季度的 12.4%。

2026 年第一季度的毛利率为 72%,接近前四个季度的水平(从 70% 到 72.6%),反映出即使产品结构进一步向 Skyrizi 等高毛利生物制剂转移,商品成本结构仍相对稳定。

2026 年第一季度的营业收入为 47 亿美元,比 2025 年第一季度的 40 亿美元增长了 19%,这是由于免疫学和神经科学收入的增长超过了营业费用的增长,从而产生了营业杠杆效应。

2026 年第一季度的营业利润率为 31.6%,高于去年同期的 30%,表明公司从 2024 年第三季度 28.6% 的低谷中持续复苏,而在此之前,Humira 疫情已趋于稳定。

据 Reents 在 2026 年第一季度财报电话会议上透露,艾伯维将 2026 年全年调整后营业利润率设定在 48% 左右,其中包括第一季度已记录的收购过程中研发费用带来的约 1% 的不利影响:截图中可见的与 GAAP 相近的第一季度营业利润率与全年调整后营业利润率之间的差距反映了艾伯维在管道收购中产生的大量非现金费用。

估值模型说明了什么?

TIKR 估值模型将艾伯维的目标股价定为约 325 美元,这意味着与目前约 211 美元的价格相比,大约有 54% 的上涨空间。

中期模型假设到 2035 年,收入年均复合增长率为 4.2%,净利润率约为 42%,每股收益年均复合增长率为 8.6%:这两个假设都得到了第一季度业绩的支持,该季度收入增长 12.4%,营业利润率也在不断提高。

本季度收入超出 3 亿美元,每股收益比指导中间值高出 0.07 美元,而且每个主要产品线的全年指导都得到了上调,这些都说明艾伯维的执行力超过了自己的保守预测,这对于建立在中个位数复合增长率基础上的模式来说是一个积极的信号。

目前,艾伯维的股价约为211美元,与模型的中位目标股价相比有明显的折价,而此次公布的财报不仅没有缩小这一差距,反而扩大了这一差距。

核心矛盾:艾伯维的近期执行力没有问题。争论的焦点是,随着新竞争者的加入和专利悬崖的逼近,Skyrizi 和 Rinvoq 能否在 2030 年代中期保持增长。

增长案例(Skyrizi 和 Rinvoq 延长其增长弧线)

- Skyrizi 单季销售额达 45 亿美元,运营增长 29.2%,全年指导目标上调至 216 亿美元--这意味着银屑病和 IBD 领域的渗透率不断加快

- Rinvoq 将在 2026 年实现 102 亿美元的销售额,还有多个适应症(白癜风、斑秃、HS)尚未带来有意义的收入。

- 用于克罗恩病的皮下注射 Skyrizi 诱导疗法正在接受 FDA 审查,预计将于 2026 年作出批准决定,该疗法增加了一种新的剂量选择,可扩大可治疗的患者群体

- 在难治性 IBD 患者中,Skyrizi/ABBV-382 组合疗法的内镜下缓解率是单一疗法的两倍,预计将于 2026 年夏季开始 IIb 期临床试验,这将使艾伯维成为新一代 IBD 治疗方法的定义者

利润率情况(随着管线投资的加强,利润率扩张停滞不前)

- 2026 年调整后的研发费用指导值约为 97 亿美元,这意味着巨大的投资负荷,而管线加速(etentamig 的 III 期、295 的 IIb 期、多项肿瘤学研究)意味着支出不可能很快放缓

- 第一季度营业利润率为 31.6%,反映出报告数据中包含了巨大的知识产权研发拖累:报告利润率与调整后利润率之间的差异给利润表层面的可持续盈利能力带来了真正的不确定性

- Imbruvica 继续恶化,第一季度下降了 24.7%,如果没有新的机制来替代这一贡献,IRA 的定价压力将持续存在

- 美学部门是一个每季度收入达 12 亿美元的部门,面临 Juvederm 的持续压力,trenibotE 在美国的上市也因 CRL 而推迟,从而使该部门失去了一个有望带来长期增长的近期收入催化剂。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师评级提升、盈利超预期和营收惊喜 → 您是否应该投资艾伯维公司?

您应该投资艾伯维公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 ABBV 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪艾伯维公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。