主要数据

- 当前价格:约 890 美元(2026 年 4 月 30 日)

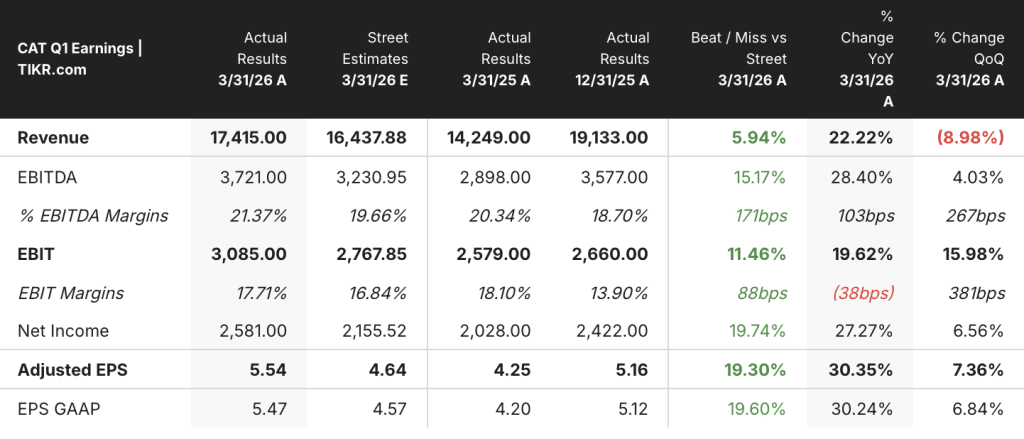

- 2026 年第一季度营收: 174 亿美元,同比增长 22%(2025 年第一季度为 143 亿美元)

- 2026 年第一季度调整后每股收益:5.54 美元,同比增长 30%(2025 年第一季度为 4.25 美元)

- 2026 财年全年收入预期: 低两位数增长(与之前的预期相比有所提高)

- 2026 年全年调整后营业利润率:接近目标范围的底部(高于 1 月份的预期)

- 2026 年全年 MP&E 自由现金流: 高于 95 亿美元(上调)

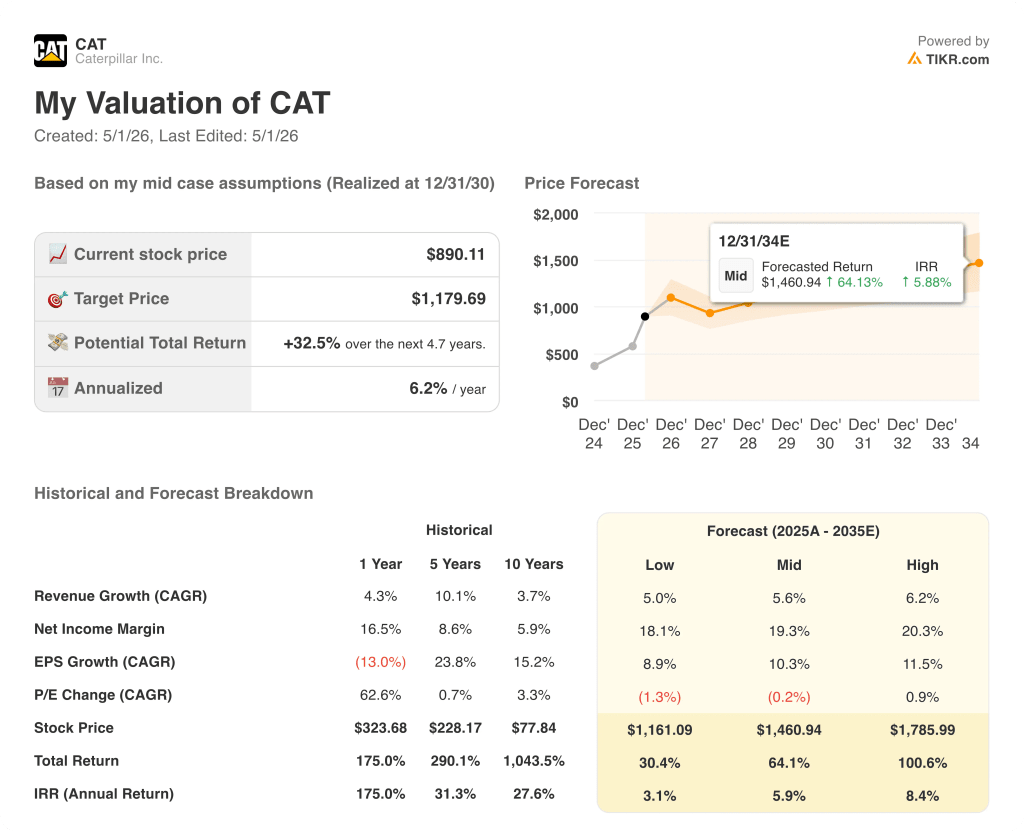

- TIKR 模型目标价:~1,180 美元

- 隐含上涨空间:约 33

卡特彼勒股票一季度创下历史记录

卡特彼勒股票(CAT)4 月 30 日大涨近 10%,该公司公布 2026 年第一季度营收为 174 亿美元,比去年同期的 143 亿美元增长 22%,调整后每股收益为 5.54 美元,比 2025 年第一季度的 4.25 美元增长 30%。

电力和能源业务推动了本季度的业绩增长,销售额达到 70 亿美元,同比增长 22%。

首席执行官乔-克里德(Joe Creed)在2026 年第一季度财报电话会议上表示,发电业务增长了 48%,这主要得益于数据中心应用对大型发电机组和涡轮机的需求,其中与主要电力用途相关的份额不断增长。

建筑行业的收入增长最为迅猛,销售额增长了 38%,达到 72 亿美元,这主要得益于 15 亿美元的季节性经销商库存增加,而去年同期则略有下降。

建筑行业的营业利润率也达到了 21.4%,同比增长了 160 个基点。

资源产业是一个软肋:销售额增长 4%,达到 38 亿美元,营业利润下降 39%,为 3.78 亿美元,部门利润率为 10%,同比下降 700 个基点。

资源产业公司首席财务官安德鲁-邦菲尔德(Andrew Bonfield)在 2026 年第一季度财报电话会议上表示,资源产业公司的关税成本约占下降的 500 个基点。

在整个公司范围内,与 2025 年初开始实施的征税相关的关税成本在第一季度共计约 6 亿美元,与 1 月份预计的 8 亿美元相比有所下降。

卡特彼勒在本季度向股东分配了 57 亿美元,包括约 50 亿美元的股票回购和 45 亿美元的加速股票回购计划。

管理层将全年收入增长预期上调至较低的两位数,高于之前的指导目标,理由是终端市场具有弹性,电力和能源行业在产能扩张计划中处于领先地位。

截至本季度末,卡特彼勒的业务积压达到了创纪录的 630 亿美元,同比增长 79%,三大主要业务部门均实现了环比增长。

卡特彼勒还宣布将大型往复式发动机的产能从 2024 年的 2 倍扩大到近 3 倍,新增产能主要集中在 2027 年至 2029 年之间。

该公司将 2030 年企业收入年均复合增长率目标从 2025 年 11 月投资者日设定的 6% 中间点更新为 6% 至 9%,其中发电设备销售额现在的目标是 2024 年基线的 3 倍以上。

查看华尔街在市场其他股票纷纷上调评级之前上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 卡特彼勒股票财务数据。

卡特彼勒股票财务数据:毛利率大幅反弹

2026 年第一季度利润表显示,收入复苏弧线直接转化为利润率扩张,随着销量和价格杠杆作用的发挥,毛利率大幅反弹。

2026 年第一季度总收入同比增长 22.2%,达到 174 亿美元,比 2025 年第四季度的 18% 和 2025 年第三季度的 9.5% 加速增长,创下自 2025 年第一季度收入周期下降 9.8% 以来最强劲的同比增长率。

2026 年第一季度的毛利率达到 33.1%,是八个季度中最高的,高于 2025 年第一季度的 31.3%,也远高于 2025 年第四季度的 26%。

毛利润同比增长 29%,从 2025 年第一季度的 44.6 亿美元增至 57.6 亿美元。

2026 年第一季度的营业收入为 30.9 亿美元,比 2025 年第一季度的 26.3 亿美元同比增长 17%。

营业利润率为 17.7%,低于 2025 年第一季度的 18.5%,但与 2025 年第四季度的 16% 相比大幅上升。

首席财务官安德鲁-邦菲尔德(Andrew Bonfield)在 2026 年第一季度财报电话会议上表示,尽管关税成本约为 6 亿美元,但营业利润率同比仍下降了 30 个基点。

估值模型说明了什么?

TIKR 模型为卡特彼勒股票定价约为 1180 美元,这意味着与目前接近 890 美元的价格相比有 33% 的上涨空间。

中值模型假设收入年复合增长率为 5.6%,净利润率扩大到约 19.3%,预测期内每股收益年增长率约为 10%。

本季度的投资案例得到了加强:创纪录的积压、指导性上调以及每股收益比之前的预期高出约 30%,所有这些都支持了中期预测的轨迹。

模型的主要风险在于关税成本的吸收。管理层目前预计全年关税成本为 22 亿至 24 亿美元,比 1 月份预计的 26 亿美元有所下降,但仍是一个巨大的阻力,使营业利润率接近公司渐进目标范围的底部。

卡特彼勒股票目前的价格水平是稳健的执行力,但不是产能扩张周期的全部上升空间。

目前股价为 890 美元,与中位情景相比估值合理;高位情景的目标是到 2035 年达到约 1785 美元。

近期与长期:卡特彼勒股票的紧张局势在于,今天创纪录的积压和关税逆风是否会转化为持久的利润率重估,或者满足 3 倍发动机产能所需的资本支出周期是否会抑制十年末的回报。

近期(2026 年至 2027 年):

- 尽管收入增加,但 2026 年全年 22 亿至 24 亿美元的关税成本将使调整后的营业利润率保持在渐进目标范围的底部附近

- 资源产业的利润率在第一季度下降到 10%,同比下降 700 个基点,第二季度的指导表明,SG&A 和技术投资的增加将带来进一步的压力

- 第二季度关税成本指导值约为 7 亿美元,高于 2025 年第二季度的约 4 亿美元,至少在年中之前,利润率的同比比较仍为负值

- 2026 年的资本支出预计约为 35 亿美元,2027 年至 2029 年将增加大型发动机产能支出,从而保持较高的资本密集度

长期(2028 年至 2030 年):

- 大型往复式发动机产能扩大到 2024 年水平的近 3 倍,预计年产能将增加 15 千兆瓦,支持到 2030 年销售额超过 2024 年 3 倍的最新发电目标

- 创纪录的 630 亿美元积压订单,同比增长 79%,为所有三个分部提供了多年收入可视性,其中一些客户的订单将持续到 2028 年

- 第一季度面向用户的发电销售额增长了 48%,主要电力组合正在增加,管理层表示这将推动长期服务和售后市场收入的增长

- 如果净利润率达到 20.3%,收入年均复合增长率达到 6.2%,TIKR 高案例模型意味着总回报率约为 101%,达到 1,785 美元。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和收入惊喜 → 您是否应该投资卡特彼勒?

您是否应该投资卡特彼勒公司?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 CAT 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Caterpillar Inc.无需信用卡。只需您自己决定所需的数据。