奇波特尔股票的主要数据

- 过去一周的表现:-2

- 52 周区间:30 美元至 58 美元

- 估值模型目标价:49 美元

- 隐含上涨空间:2.7 年 47.1%

使用 TIKR 的新估值模型(免费),根据分析师 5 年的预测,评估您最喜爱的股票(如 Chipotle)的价值 >>>

发生了什么?

Chipotle Mexican Grill (CMG) 于 4 月 30 日公布了2026 财年第一季度财报,结果喜忧参半。营收增长 7.4%,达到 31 亿美元,高于分析师预计的 30.7 亿美元。餐厅开张和菜单价格上涨推动了收入的增长。但本周股价下滑了约 2%,因为投资者关注的焦点是盈利大幅下滑。

每股摊薄收益下降 17.9%,降至 0.23 美元,远低于预期。较高的劳动力和食品成本对底线的挤压超出了市场预期。Chipotle 在美国的第一个工会也在没有签订劳动合同的情况下解散了。这些因素共同掩盖了营收的增长,拖累了投资者的情绪。

Chipotle 还任命费尔南多-马查多(Fernando Machado)为首席品牌官,自 2026 年 6 月 1 日起生效。马查多曾在汉堡王(Burger King)和动视公司(Activision)领导过品牌活动,因此他具有很强的营销能力。这次聘用预示着该公司将通过更鲜明的品牌故事来推动客户流量。投资者们正在关注,加强营销是否能在 2026 年下半年提升同店销售额。

值得注意的是,潘兴广场资本管理公司(Pershing Square Capital Management)早在 2026 年 2 月就解除了对 CMG 的持股。这一退出使股东中少了一个高知名度的机构买家。展望未来,投资者需要看到每股收益的恢复和利润率的改善,然后才会对该公司产生有意义的积极看法。

查看分析师对 Chipotle 的增长预测和目标价(免费)>>>

Chipotle股票价值被低估了吗?

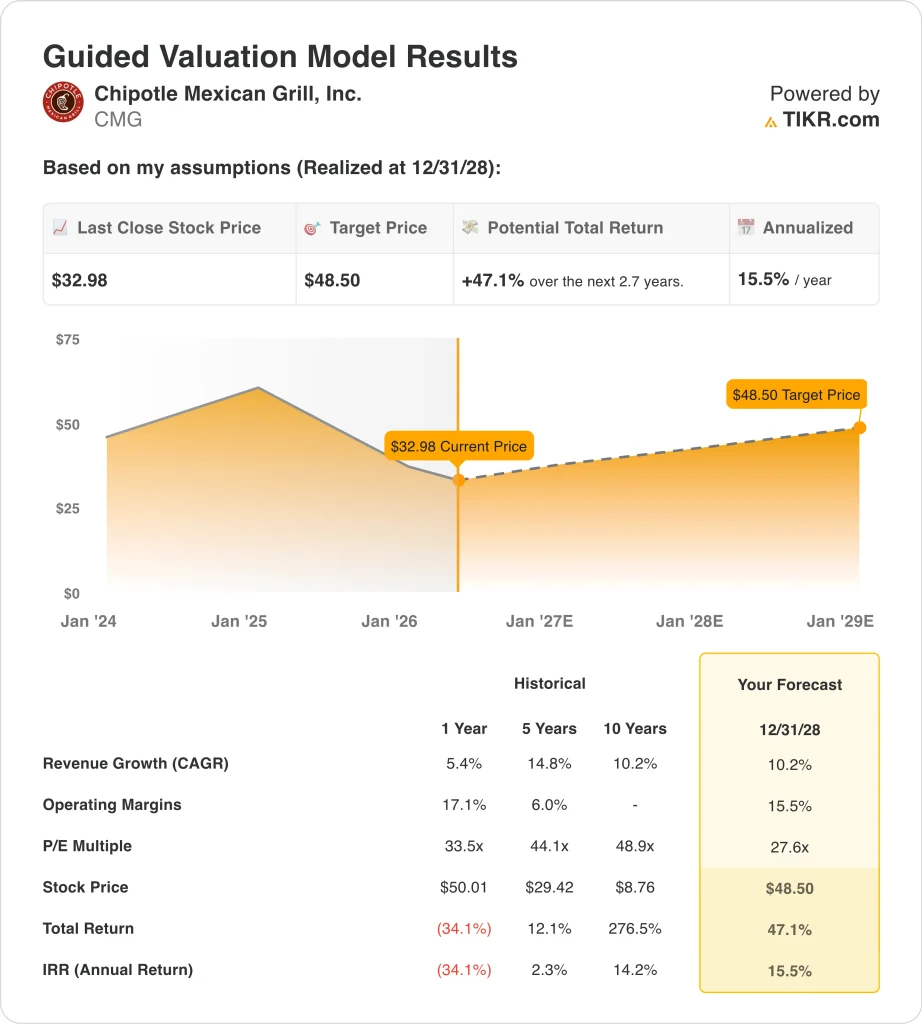

根据截至 12/31/28 日的估值模型假设,该股票的模型如下

- 收入增长率(CAGR):10.2

- 运营利润率15.5%

- 退出市盈率:27.6 倍

基于这些输入值,该模型估计目标价为 48.50 美元,意味着与当前 32.98 美元的股价相比,总涨幅为 47.1%,未来 2.7 年的年化回报率为 15.5%。

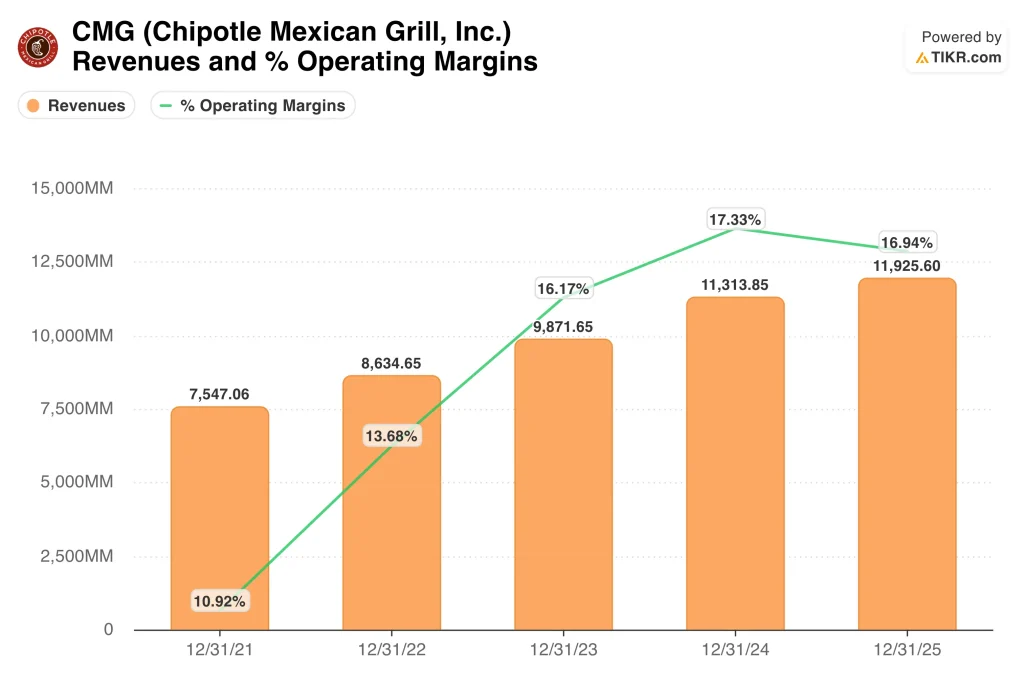

Chipotle 目前的股价接近其 52 周低点 30 美元,与一年前的 58 美元相比大幅下跌。该股的五年收入年复合增长率为 14.8%,但模型假设的远期增长率为 10.2%。这一下降反映了随着门店数量的增加,美国市场的预期成熟度。但是,Chipotle 的扩张和数字订餐仍将支持收入的持续增长。

该模型假定营业利润率为 15.5%,接近目前 16% 的 LTM 水平。但要维持这些利润率,需要稳定劳动力成本,并进一步扩大数字订单量。27.6x 的退出市盈率远低于该股 44x 至 49x 的历史区间。因此,该模型采用了相对于 Chipotle 历史股价的保守倍数。

15.5% 的年化回报率使 Chipotle 稳居有吸引力股票之列。43 美元的市场共识目标意味着有意义的上涨空间,尽管比模型预测的要小。因此,时间跨度较长的投资者可能会发现,目前接近 52 周低点的价格是一个引人注目的入市点。

推动 CMG 股票前进的动力是什么?

餐厅扩张仍是 Chipotle 最大的增长引擎。Chipotlane 形式的特点是为数字订单取餐提供专用通道,因此其单位收入一直高于传统店面。这些店面的单位经济效益也优于传统餐厅。因此,Chipotlane 的推出对收入和利润率的提高都至关重要。

品牌建设是费尔南多-马查多领导下的下一个重要催化剂。他在汉堡王的工作业绩表明,他有能力创造出影响力大、能引起文化共鸣的活动。加强品牌营销应有助于恢复客流量和提高定价能力。但能否取得成效,还取决于菜单的创新,以保持顾客的参与度和更高的回头率。

劳动力成本管理仍然是企业近期面临的主要挑战。加利福尼亚州和其他主要市场的工资上涨继续对餐厅的利润率造成压力。然而,美国工会在未签订合同的情况下解散,消除了近期经营不确定性的一个来源。但管理层还必须在多个报告期内证明利润率的持续改善。

最后,快餐业的消费背景仍然具有广泛的支持性。消费者继续青睐 Chipotle 提供的价值与品质的结合。来自 Cava 和 Sweetgreen 的竞争是真实存在的,但 Chipotle 的规模和品牌忠诚度提供了持久的竞争优势。如果到 2027 年每股收益回升,利润率恢复到 16% 到 17%,那么该股的重新评级可能会很高。

你应该投资奇波特尔墨西哥烤肉店吗?

要想真正知道,唯一的办法就是亲自查看数据。通过 TIKR,您可以免费访问相同的 机构质量的财务数据专业分析师正是利用这些数据来回答这个问题的。

打开 CMG,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以 建立一个免费的观察列表来跟踪 CMG以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!