欧文斯科宁股票的主要数据

- 过去一周表现: -5

- 52 周区间: 98 美元至 159 美元

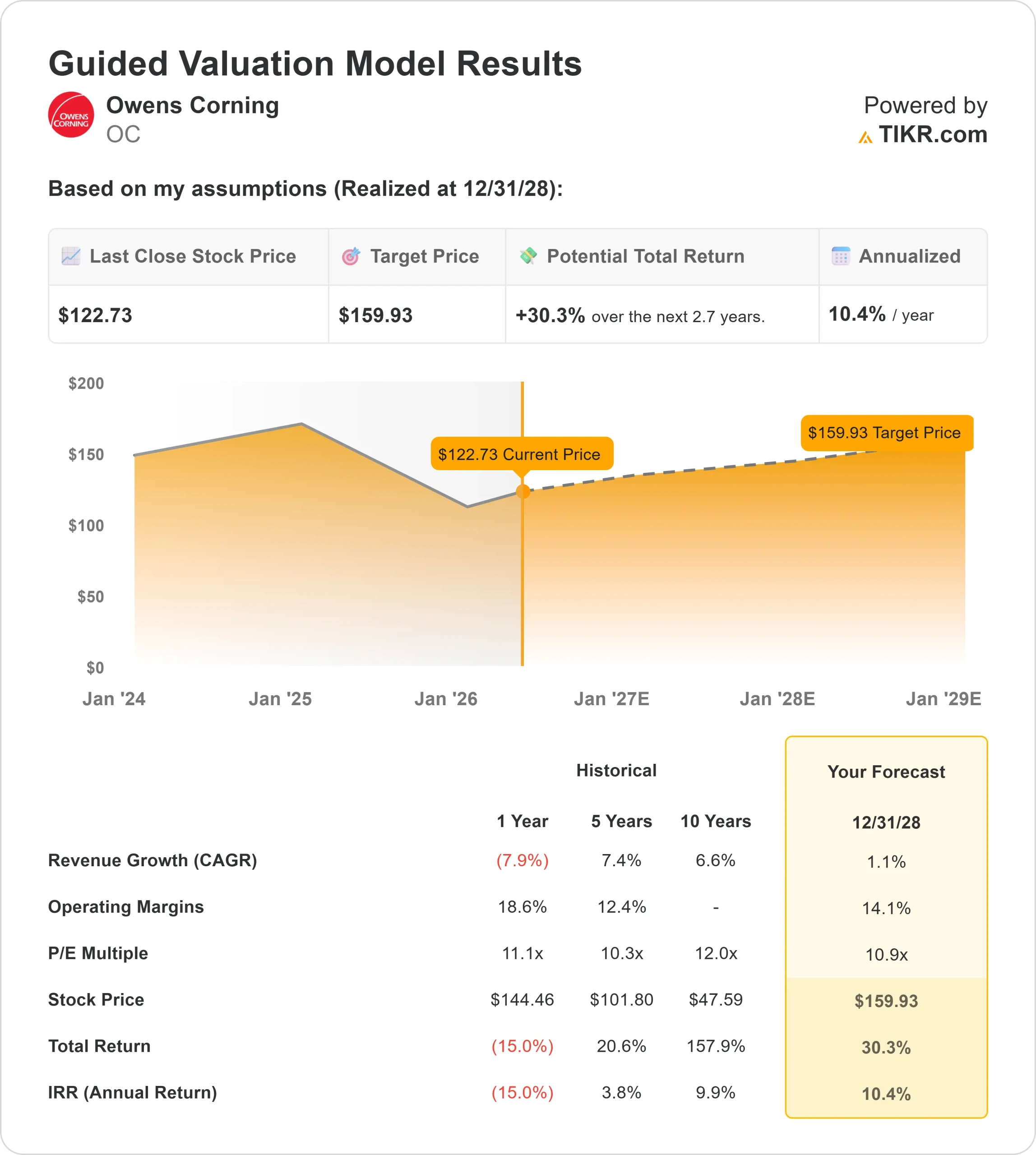

- 估值模型目标价:约 160 美元

- 隐含升幅:约 30

使用 TIKR 分析您喜欢的欧文斯科宁等股票(免费) >>>

发生了什么?

欧文斯科宁 本周股价下跌约 5%,收于每股119美元附近,原因是投资者对住房相关需求疲软、分析师的最新报告喜忧参半以及公司在5月6日财报发布前的近期举措做出了反应。

股价走低的原因是,投资者仍然担心欧文斯科宁的屋顶、隔热和门业务仍与缓慢的住宅建设和改建周期息息相关,这也给建筑产品同行带来了压力,如屋顶业务的 GAF 和 CertainTeed,隔热业务的 Johns Manville 和 Saint-Gobain,以及门业务的 JELD-WEN。屋面产品主要销售用于屋顶维修和更换的瓦片及相关产品,隔热产品与住宅和商业建筑息息相关,而门产品则依赖于新建筑和房屋改建活动,因此住房需求的疲软直接对整个业务的销量造成了压力。

该公司的最新业绩清楚地表明了这种压力。欧文斯科宁第四季度营收为 21 亿美元,调整后EBITDA为 3.62 亿美元,调整后 EBITDA 利润率为 17%;全年营收为 101 亿美元,调整后 EBITDA 为 23 亿美元,利润率为 22%。公司首席执行官布莱恩-钱伯斯(Brian Chambers)表示,2025 年的市场环境 "逐渐变得更具挑战性",包括美国住宅市场趋势疲软、分销去库存化,以及暴风雨季节对屋顶维修需求的影响。

欧文斯科宁公司最近的最新进展为我们提供了更多信息。欧文斯科宁公司以 6.45 亿美元的企业价值完成了向 Praana 集团出售其玻璃纤维增强材料业务的交易,预计将获得约 2.8 亿美元的现金收益,另外预计明年还将从多余的合金销售中获得 5000 万至 7000 万美元。该公司还提拔 Todd Fister 为首席财务与运营官,让他在与有机增长、利润改善、成本降低和资本效率相关的企业计划中发挥更大的作用。

本周,分析师和机构活动也发出了喜忧参半的信号。富国银行(Wells Fargo)最近将其目标股价从 125 美元上调至 135 美元,同时维持 "增持 "评级,此前曾将其目标股价从 155 美元下调。

最近的文件还显示,一些机构削减了仓位,而挪威银行(Norges Bank)则新开了一大笔股票,价值约1.64亿美元,这表明大型投资者对欧文斯科宁的盈利是否已经见底仍有分歧。

即时评估欧文斯科宁公司的价值 (使用 TIKR 免费) >>>

欧文斯科宁是否被低估?

根据估值假设,该股票的模型如下

- 收入增长率: 约 1

- 营业利润率:约 14

- 退出市盈率:约 11x

根据这些输入值,模型估计目标价约为 160 美元,这意味着与当前水平相比大约有 30% 的上涨空间。这表明欧文斯科宁目前的价值似乎被低估了,但上涨空间取决于住房需求的稳定和利润率的弹性。

该模型并不假定会出现大幅反弹。由于屋顶、隔热材料和门仍然与疲软的住宅建设和改建需求息息相关,预计收入将基本持平。这使得利润率的持久性成为股价上涨的主要动力。

欧文斯科宁的理由比收入增长所显示的更充分。2025 年,该公司的调整后息税折旧摊销前利润率达到 22%,连续第五年超过 20%,即使在终端市场疲软的情况下也是如此。这表明,定价、成本控制和产品组合有助于公司在经济周期放缓的情况下保持盈利。

玻璃纤维增强材料的出售也支持了这一设置。通过退出该业务,欧文斯科宁将更加专注于北美和欧洲的品牌建筑产品,而预期的现金收益可以支持有机增长计划和股东回报。

以目前的价格来看,欧文斯科宁的价值被低估了,但这是一个保守的价值故事,而不是一个高增长的故事。该股需要住房需求不再恶化,利润率保持在近期水平附近,以及管理层在清洁产品组合方面的良好执行力。

欧文斯科宁股票还有多少上涨空间?

投资者可以使用TIKR 的新估值模型工具,在一分钟内估算出欧文斯科宁的潜在股价或任何股票的价值。

只需三个简单的输入

- 收入增长

- 营业利润率

- 退出市盈率倍数

然后,TIKR 会计算出在牛市、基本市和熊市 情况下的潜在股价和总回报,这样您就可以快速了解某只股票是被低估了还是被高估了。

如果您不确定输入什么内容,TIKR 会使用分析师的一致估计自动填写每个输入内容,为您提供一个快速、可靠的起点。