主要数据

- CHD 价格:96 美元(2026 年 5 月 1 日)

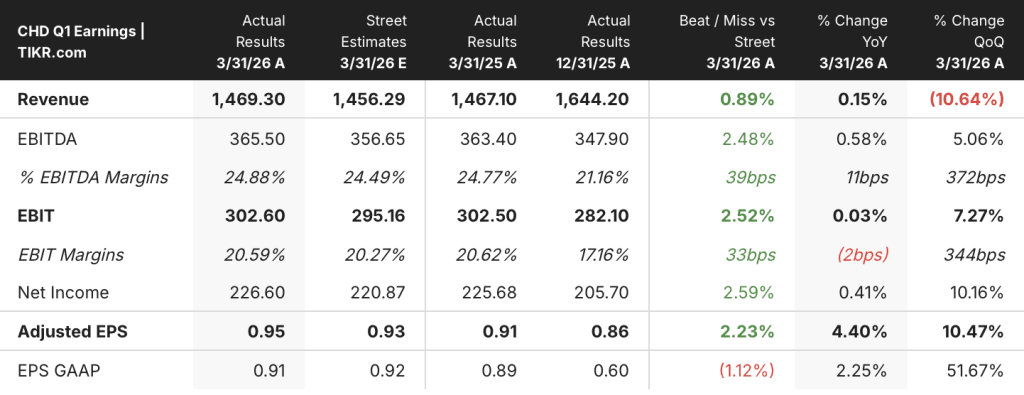

- 2026 年第一季度收入:14.7 亿美元,同比增长 0.15

- 2026 年第一季度有机销售增长+5%

- 2026年第一季度调整后每股收益:0.95 美元,同比增长 4.4

- 2026 年全年有机销售额指导:+3% 至 +4

- 2026 年全年调整后每股收益增长指导:+5%至+8

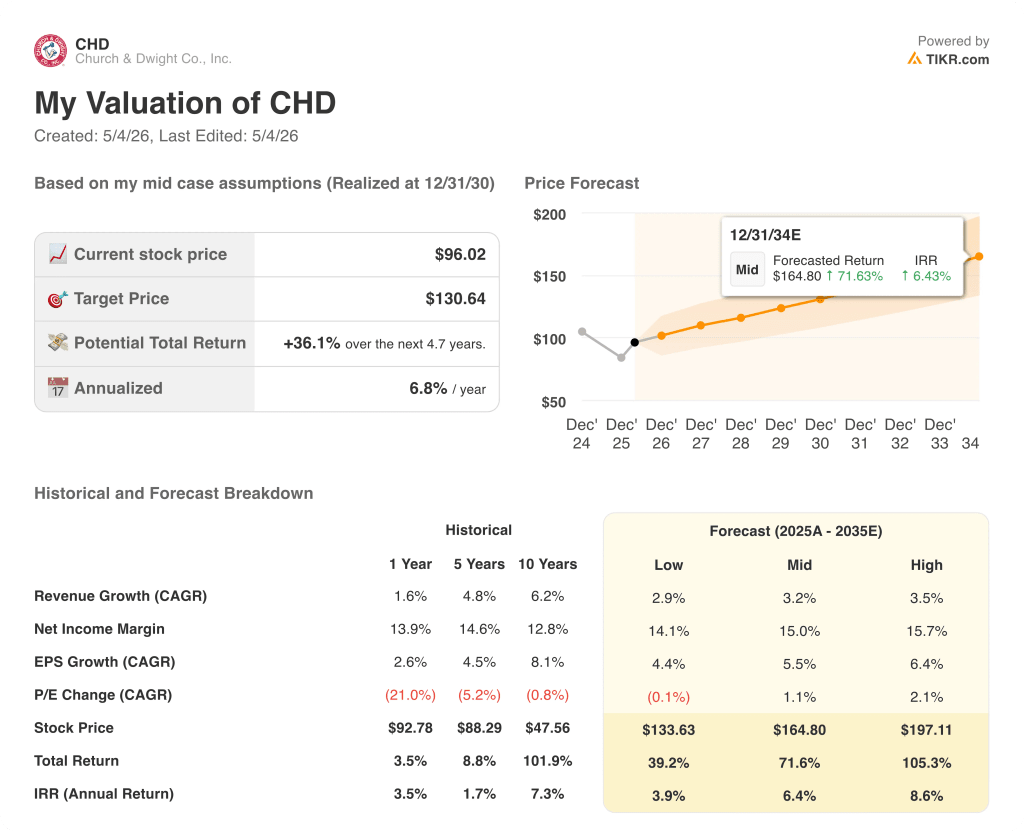

- TIKR 模型目标价:131 美元

- 隐含上涨空间:~36

Church & Dwight 2026 年第一季度收益明细

Church & Dwight 2026 年第一季度的各项关键指标均优于其自身的预期,尽管投资组合的不利因素会使其自身的报告收入下降 8%。

Church & Dwight 股票(CHD)公布的第一季度有机销售额增长 5%,高于 3% 的预期,调整后每股收益为 0.95 美元,同比增长 4.4%,高于 0.92 美元的指导数字。

报告净销售额为 14.7 亿美元,同比仅增长 0.2%,但这一数字低估了有机业绩:首席财务官 Lee McChesney 在第一季度财报电话会议上表示,公司的 2025 投资组合行动对报告收入造成了 8%的结构性拖累,而有机增长和 Touchland 收购完全抵消了这一拖累。

美国消费者业务引领了增长,有机销售额增长了 5.4%,几乎完全由销量驱动。

THERABREATH 首席执行官 Rick Dierker 在第一季度电话会议上表示,THERABREATH 的份额增长达到创纪录的 3.5 个百分点,使其漱口水份额达到 24.1%,巩固了其漱口水总量第二的地位。

据 Dierker 称,ARM & HAMMER 洗衣粉在整个洗衣行业的份额创下新高,消费量增长了 4.1%,而同类产品的增长率仅为 2.7%;ARM & HAMMER 猫砂消费量增长了 6.8%,份额上升了 0.4 个百分点,达到 24.6%。

HERO 超越了同类产品,保持了份额领先地位,Dierker 指出,HERO 是下一个竞争对手的 2 倍。

OXICLEAN 仍是一个软肋:一年前一家大型俱乐部零售商的分销损失继续拖累了份额,尽管该部门的销售增长在本季度有所改善,并超出了内部预期。

据 Dierker 称,尽管由于与第四季度节假日的大量多包装活动相比,跟踪消费似乎下降了 20%,但包括非跟踪渠道在内的触地消费总体增长了约 12% 至 13%。

国际有机销售额增长了 3.7%,其中以 THERABREATH、HERO 和 BATISTE 为主,但中东地区销售额的下降部分抵消了这一增长。

在成本方面,McChesney 指出中东冲突将带来 2500 万至 3000 万美元的通货膨胀增量,涉及油基衍生物、柴油、树脂和表面活性剂,但公司正通过生产率计划而非提价来抵消全部增量。

Church & Dwight 重申了其 2026 年全年业绩指导:有机销售额增长 3% 至 4%,报告销售额因产品组合行动而下降约 1.5% 至 0.5%,毛利率扩大约 100 个基点,调整后每股收益增长 5% 至 8%。

第二季度的指导目标是:报告销售额下降约 1%,有机增长约 3%,毛利率扩大 50 个基点,调整后每股收益为 0.88 美元。

在市场其他股票纷纷上调评级之前,查看华尔街上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化→Church & Dwight 股票财务数据。

Church & Dwight 股票财务状况

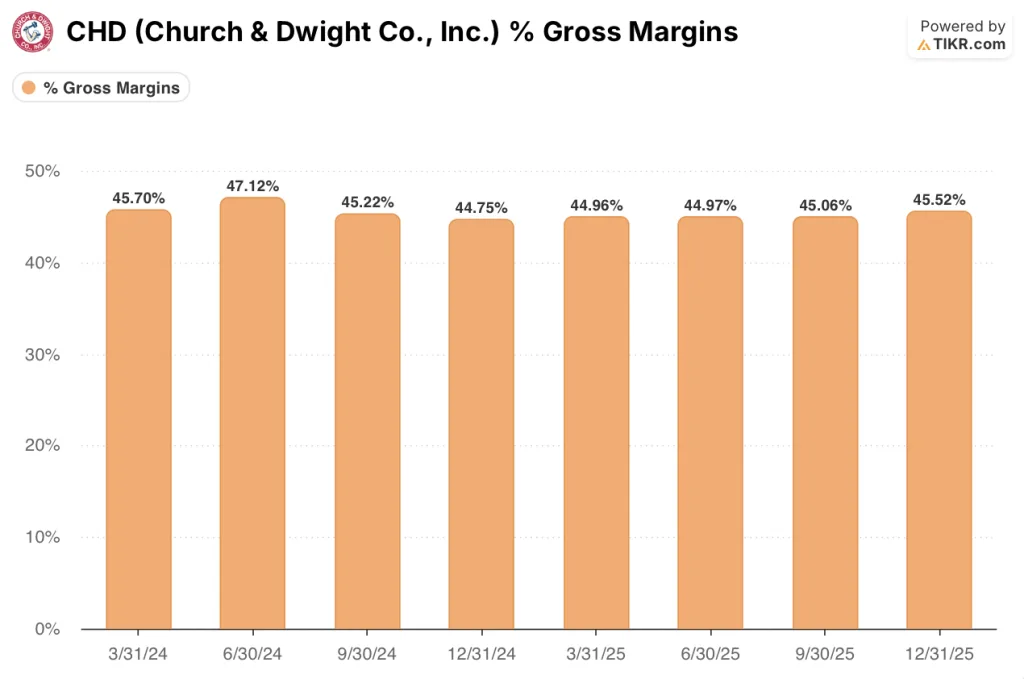

Church & Dwight 股票在经历了去年上半年的疲软之后,于 2025 年第三季度开始了利润率复苏弧线,进入 2026 年。

毛利率从 2024 年第一季度的 45.7% 下降到 2025 年第一季度的 45%,然后在 2025 年第二季度维持在 45%,2025 年第三季度恢复到 45.1%,2025 年第四季度恢复到 45.5%。

据 McChesney 称,2026 年第一季度调整后毛利率达到 46.4%,同比增长 130 个基点。

McChesney表示,毛利率的增长主要得益于生产力计划带来的150个基点,利润率更高的并购和产品组合行动带来的110个基点,以及销量、价格和产品组合带来的50个基点,但部分增长被190个基点的通胀和关税成本所抵消。

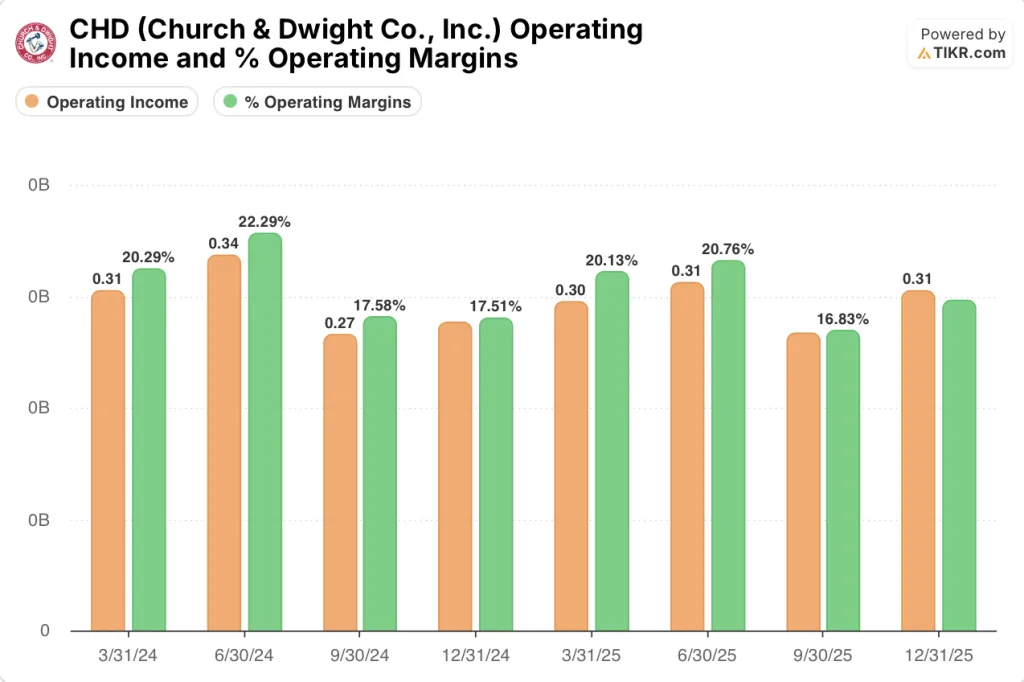

营业收入的轨迹相似:2024 年第一季度为 3 亿美元,2024 年第四季度为 2.8 亿美元,2025 年第三季度为 2.7 亿美元,2025 年第四季度为 3.1 亿美元。

营业利润率也出现了类似的变化,从 2024 年第一季度的 20.3% 下降到 2025 年第三季度的 16.8%,然后在 2025 年第四季度恢复到 18.6%。

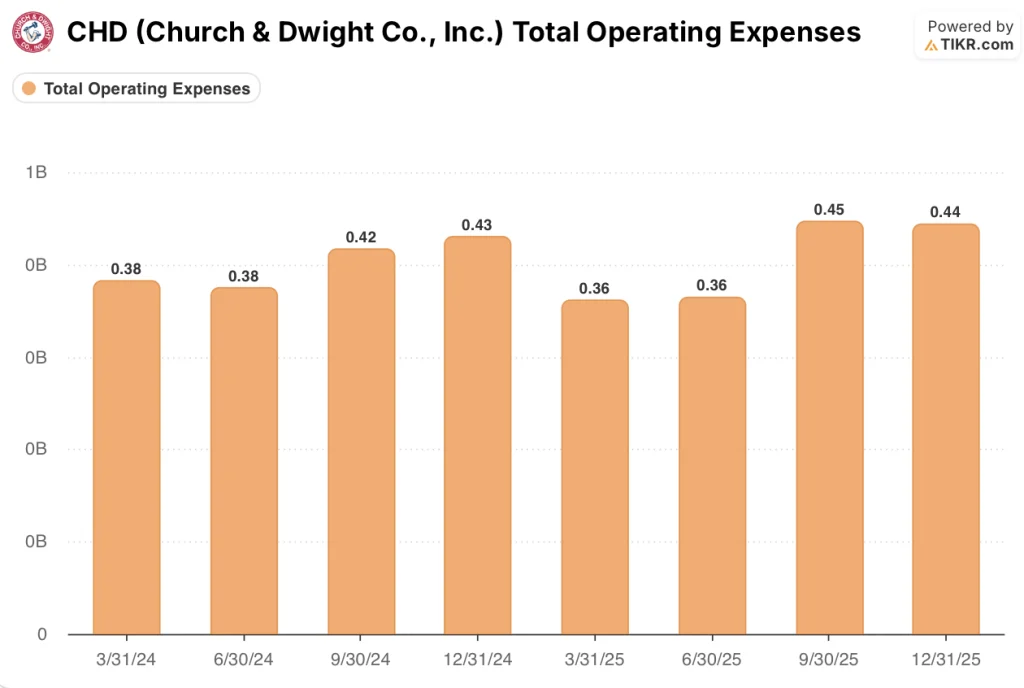

总运营支出从 2025 年第一季度的 3.6 亿美元上升到下半年的 4.4 亿至 4.5 亿美元,McChesney 在第一季度电话会议上指出,调整后的 SG&A 同比增长了 110 个基点,这主要是由于纳入了 Touchland 的 SG&A 和摊销费用。

估值模型说明了什么?

TIKR 模型将 Church & Dwight 的股价从目前的 96 美元上调至 131 美元的中位目标价位,这意味着在大约 5 年的时间里,总的上涨空间约为 36%,年化回报率约为 7%。

该模型假设收入年复合增长率为 3%(中值),净利润率为 15%,鉴于第一季度的有机增长势头和投资组合合理化带来的结构性利好因素,这两项目标都是可以实现的。

第一季度报告加强了以当前价格计算的风险/回报情况:有机增长率高于指导目标,毛利率的增长速度高于去年同期,管理层维持了全年展望,尽管吸收了新的 2500 万至 3000 万美元的成本不利因素。

Church & Dwight 公司股票并不具有爆炸性的上涨空间,但中位情况反映了该公司是一家低波动的复合型企业,其主要驱动力是执行力,而不是增长评级。

有机增长重新加速已得到确认,但投资案例现在取决于下半年增量成本压力叠加时,利润率扩张能否保持。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉成千上万只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 Church & Dwied?

您是否应该投资 Church & Dwight Co.

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与机构质量相同的财务数据,专业分析师正是利用这些数据来回答这个问题的。

调出 Church & Dwight Co., Inc. 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Church & Dwight Co.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 CHD 股票 → 免费使用专业工具分析 TIKR 上的 CHD 股票 → 免费使用专业工具分析 TIKR 上的 CHD 股票