可口可乐股票的关键统计数据

- 52 周区间: 62 美元至 82 美元

- 当前价格: 79 美元

- 市场平均目标价: 86 美元

- 最高目标:92 美元

- 分析师共识: 12 人买入/7 人跑赢大盘/5 人持有/0 人跑输大盘

- TIKR 目标模型(2030 年 12 月):104 美元

可口可乐公司的股价接近 52 周高点,其指导性建议刚刚上调,23 位分析师对其进行了预测。使用 TIKR 的专业级估值工具,免费查看 60,000 多只股票的远期倍数与历史数据的确切对比情况 →。

发生了什么?

可口可乐公司(KO)是全球最大的非酒精饮料公司,旗下拥有 32 个价值十亿美元的品牌,涵盖气泡饮料、水、乳制品和茶等类别。由于第一季度业绩超出预期,可口可乐公司于 4 月 28 日上调了全年盈利展望,可口可乐股价当天上涨超过 5%。

截至 4 月 3 日的第一季度收入为 124.7 亿美元,同比增长 12%,超过了分析师预计的 122.4 亿美元,部分原因是销售天数比去年同期增加了 6 天。

本季度最突出的数字是调整后每股收益为 0.86 美元,比去年同期增长了 18%,这是因为运营费用效率和实际税率的降低,再加上 10%的有机收入增长,使得每股收益远高于 0.81 美元的共识值。

即将于 3 月 31 日正式上任的首席执行官恩里克-布劳恩(Henrique Braun)在2026 年第一季度财报电话会议上表示:"尽管外部环境复杂,但我们仍取得了强劲的第一季度业绩。

可口可乐公司的前进之路有三个复合驱动因素:韦伯斯特工厂将于第二季度投产的快速增长的 fairlife 蛋白牛奶品牌的新产能、横跨 30 个国家 75 站的国际足联世界杯活动,以及即将出售的非洲可口可乐饮料公司,管理层预计这将在 2026 年下半年提升综合利润率。

可口可乐刚刚上调了业绩指引,任命了新的首席执行官,国际足联世界杯的催化剂将持续到年中。使用 TIKR 免费实时跟踪华尔街上调可口可乐股票目标价的时刻 → 华尔街对可口可乐股票的看法

华尔街对可口可乐股票的看法

可口可乐公司第一季度业绩的增长并不是因为额外的销售天数,而是因为它预示着可口可乐公司在新领导团队的带领下,在大宗商品承压的环境下,其盈利轨迹将优于其主要消费品同行。

经过多年的努力,高乐高的正常化每股收益在 2025 年达到了 3 美元,目前的一致预期是 2026 年达到 3.26 美元左右,增幅约为 9%,因为即将进行的非洲可口可乐饮料公司(Coca-Cola Beverages Africa)资产剥离消除了结构性拖累,有利的货币翘尾因素为全年每股收益增加了约 3 个点的支撑。

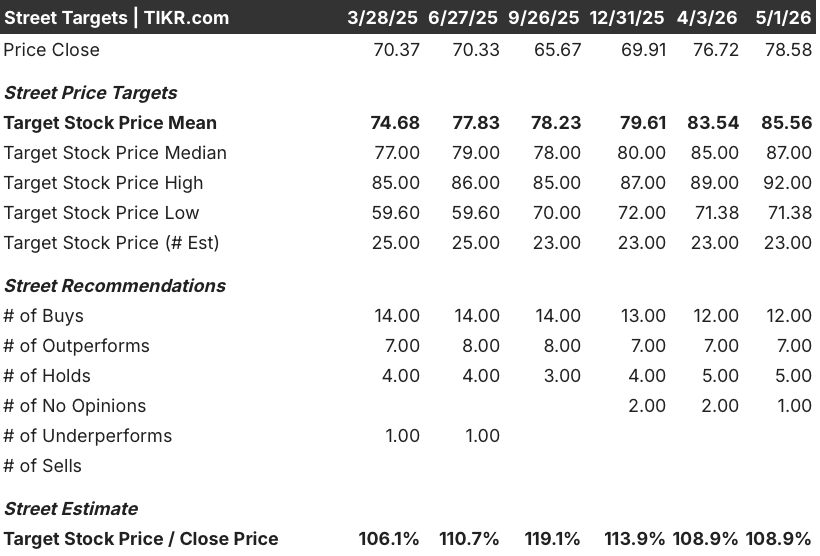

在对 KO 进行主动评级的 24 位分析师中,有 19 位处于买入或跑赢大盘区域,平均目标价为 85.56 美元,意味着较 79 美元有大约 8% 的上涨空间,华尔街正在特别关注国际足联世界杯在北美和拉丁美洲的激活是否能将销量势头转化为下半年 4% 至 5% 的持续有机收入增长。

从 71.38 美元到 92.00 美元的目标价差反映了一场真正的争论:看涨者认为,在营业费用效率和非洲资产剥离的支持下,2026 年的息税折旧摊销前利润(EBITDA)将增长约 8%;而看跌者则认为,与伊朗相关的供应中断导致铝和 PET 树脂价格上涨有关,装瓶商的经济压力越来越大。

首席财务官约翰-墨菲(John Murphy)在第一季度财报电话会议上指出,1.6 倍的息税折旧摊销前利润(EBITDA)净债务杠杆率低于 2 至 2.5 倍的目标范围,为 KO 提供了财务灵活性,而目前很少有主食消费品公司拥有这种灵活性。

包装成本的持续上涨,尤其是铝和 PET 树脂的成本上涨,是一个压力点,可能迫使装瓶合作伙伴承受利润压缩,而高乐氏自身的损益迄今为止一直避免了这种情况。

第二季度的业绩和管理层对公平生活产能提升的更新将确认 8% 至 9% 的全年每股收益指导区间是否处于中间点或以上;需要关注的具体数字是有机收入增长与 4% 至 5% 的全年目标的对比。

估值模型说明了什么?

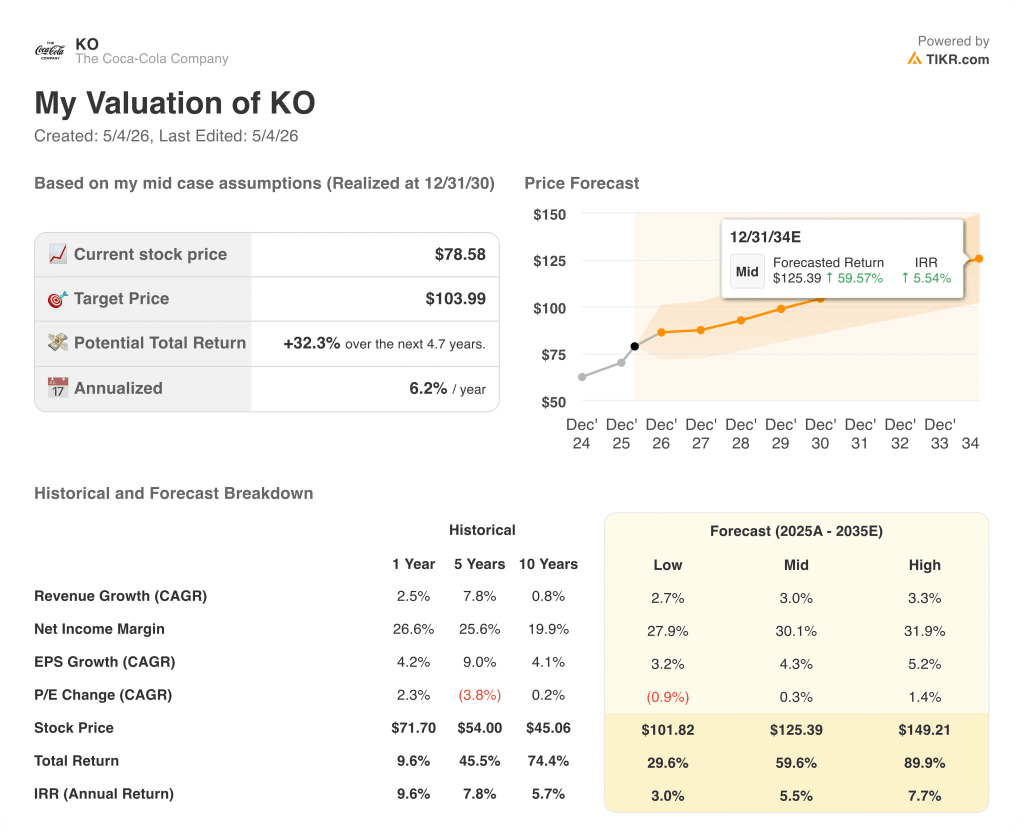

TIKR 中值模型将可口可乐公司的目标价定为 104 美元左右,在 2030 年 12 月之前达到,2025 年以后的收入年均复合增长率为 3%,净利润率在预测期结束时将扩大到 30%,每股收益年均复合增长率约为 4%,相对于第一季度印刷品和 2026 年更新的指导意见中已经显现的盈利加速而言,这些输入看起来比较保守。

以 79 美元的股价计算,中值意味着未来 4.7 年的总回报率约为 60%,而且连续四年利润表各层的基本利润率扩张趋势保持不变,对于一个股息王来说,KO 的价值似乎被低估了,因为其自身的历史证明其远期市盈率接近 26 倍,而不是现在的 24 倍。

可口可乐股票的核心问题是,在大宗商品成本上升、消费者支出在价值和溢价之间分化的环境下,KO 能否同时维持利润扩张和销量增长。

必须做对的事

- 韦伯斯特工厂的公平年产能提升预计将在第二季度上线,这将消除 KO 增长最快的利润来源之一的产量上限,管理层表示将在未来 3 到 5 年在全美进一步投资工厂。

- 预计将于 2026 年下半年出售非洲可口可乐饮料公司(Coca-Cola Beverages Africa),通过取消利润率较低的装瓶业务,机械性地提高了综合运营利润率,首席财务官明确表示,下半年利润率将进一步扩大,这将是一个 "尾风"。

- 国际足联世界杯在包括北美在内的 30 个国家启动,KO 在北美的第一季度销量增长了 4%,从而在全球人流量最大的体育赛事期间推动了饮料场合的发生率

- 高乐氏在当前中东局势动荡之前锁定了商品对冲,税率降至 19.9% 支持 2026 年达到约 3.26 美元的共识每股收益,而 2025 年为 3.00 美元。

可能出现的问题

- 铝和 PET 树脂价格居高不下,因为与伊朗有关的干扰使霍尔木兹海峡持续受限,这给装瓶商的经济带来压力,而 KO 无法在浓缩液层面完全抵消这种压力,铝罐短缺已经影响到印度健怡可乐的供应。

- 墨西哥将于 2026 年开始征收糖税,这给拉美地区带来了地域组合方面的不利因素,巴西和中美洲目前正在减少销量,但不一定能永久抵消这种影响

- 继 2025 年第四季度计提 9.6 亿美元减值费用后,24.4 亿美元的 BodyArmor 商标账面价值仍然存在风险,如果运动水合产品类别在长期消费压力下走软的话

- 收入增长率已从 2021 年的 17.1%下降到 2025 年的 1.9%,如果不能在 2026 年下半年实现 4%至 5%的有机增长目标,将削弱投资者目前给予 KO 的盈利倍数

24 位分析师中有 19 位看好可口可乐股票,平均目标意味着 8% 的上涨空间,投资者的信心正在增强。使用 TIKR 免费查看每一次目标股价调整和评级变化 → 您是否应该投资可口可乐公司的股票?

您应该投资可口可乐公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出可口可乐公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪可口可乐公司以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。