Take-Two Interactive 股票的关键统计数据

- 52 周区间: 188 美元至 265 美元

- 当前价格: 216 美元

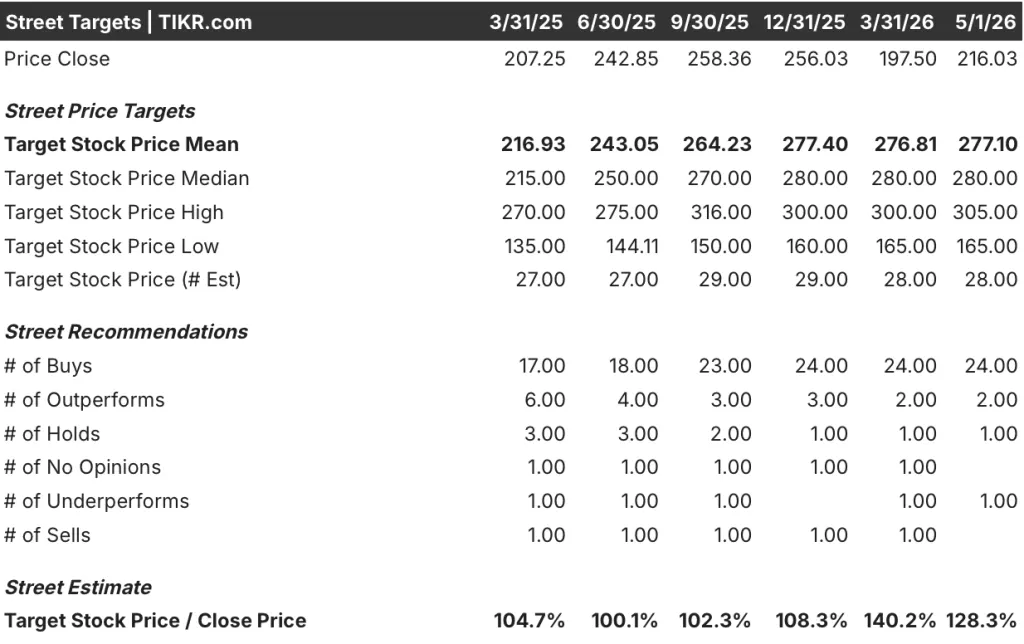

- 市场平均目标价: 277 美元

- 最高目标价:305 美元

- 分析师共识:24 人买入/2 人跑赢大盘/1 人持有/1 人跑输大盘

- TIKR 目标模型(2030 年 12 月):474 美元

发生了什么?

Take-Two互动软件公司(TTWO)是《侠盗猎车手》(Grand Theft Auto)、《NBA 2K》(NBA 2K)以及在2022年收购Zynga后建立的移动帝国背后的游戏发行商,该公司公布的2026财年第三季度净预订额为17.6亿美元,大大超过了其15.5-16亿美元指导区间的上限。

每个品牌都表现出色:NBA 2K 》的 销量达到 800 万份,实现了单位数的高增长,经常性消费支出同比增长 30%,《GTA Online》的 "山中安全屋 "更新使特许经营的经常性支出增长 27%。

移动产品组合约占 Zynga 品牌净预订量的 46%,是推动业绩增长的引擎:旗舰 Match-3 益智游戏《Toon Blast》同比增长了 43%,在上市八年后,其终生净预订额突破了 30 亿美元。

公司董事长兼首席执行官 Strauss Zelnick 在2026 财年第三季度财报电话会议上表示:"我们对即将到来的 2027 财年充满信心,在 11 月 19 日发布的《侠盗猎车手 6》的引领下,2027 财年对 Take-Two 和整个娱乐行业来说都将是划时代的。

目前,全年净预订额预测为 66.5 亿至 67.0 亿美元,比 2025 财年增长 18%,中间值比 2025 年 5 月发布的最初展望高出约 7.25 亿美元,这将使 Take-Two 的股票在 2027 财年迎来公司历史上前所未有的盈利拐点。

华尔街对 TTWO 股票的看法

第三季度的业绩增长解决了市场对2026财年的一个主要担忧:《GTA V》的疲软和Zynga整合后的拖累将抑制《GTA VI》的预订量,使Take-Two的股票在超级周期到来之前等待一段低迷期。

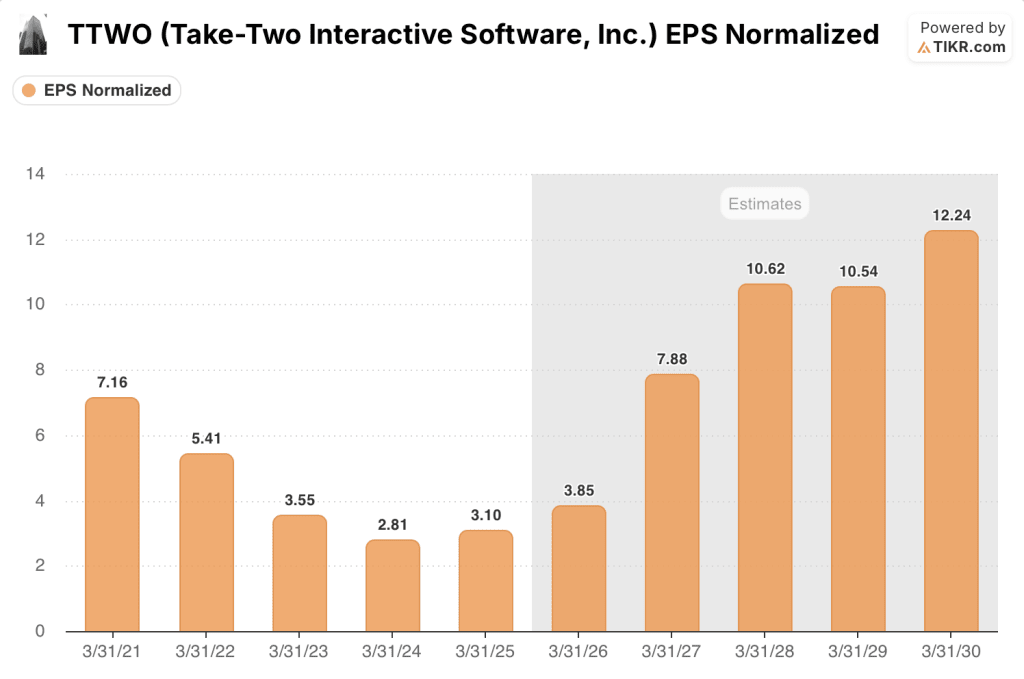

TTWO 2025 财年的正常化每股收益为 3.10 美元,目前该公司预计 2026 财年的正常化每股收益将达到 4 美元左右,2027 财年将翻一番达到 8 美元左右,因为《GTA VI》将有四个完整季度的营收,同比增长约 100%,这与 11 月发售的《GTA VI》直接相关。

在覆盖 Take-Two Interactive 股票的 28 位分析师中,有 24 位给予买入或跑赢大盘评级,平均目标价为 277 美元,意味着较当前价格大约有 28% 的上涨空间--令人信服的是,这种统一不仅反映了《GTA VI》的炒作,也反映了移动业务和《NBA 2K》业务独立于任何单一发行的复合能力。

目标价差从 165 美元到 305 美元不等,140 美元的价差范围反映了真实情况:熊市情况下,《GTA VI》的商业运营面临执行风险,而牛市情况下,该游戏会将被压抑的需求转化为创纪录的首发季度净预订量,并推动经常性消费基础的持久重新评级。

如果《GTA VI》在 11 月 19 日之后延期,就会完全打破 2027 财年的每股收益模型,从而压缩远期倍数,而无法抵消盈利加速,并可能引发一波下调预期的浪潮。

在 Take-Two 2026 年 5 月的第四季度财报电话会议上,唯一值得关注的数字就是 2027 财年的初步净预订指导:如果数字高于 90 亿美元,则证实《GTA VI》的推出正朝着创纪录的季度迈进,而如果低于 85 亿美元,则表明该公司最乐观的模型需要修正。

财务数据

Take-Two 的 LTM 收入达到 65.6 亿美元,比 2025 财年的 56.3 亿美元大幅增长,原因是 Zynga 移动游戏组合和《NBA 2K》的经常性支出推动了预订势头,远远早于《GTA VI》的周期。

毛利润从 2025 财年的 58.2% 增长到 38.9 亿美元,毛利率从 2025 财年的 58.2% 增长到 59.3%,这反映了利润率较高的经常性消费支出在不断增长,目前占预计全年净预订额的 78%。

紧张局势出现在运营线上:尽管毛利润有所增长,但由于 26.3 亿美元的 SG&A 和 11.1 亿美元的研发费用消耗了利润率的增长,LTM 的营业收入缩减到只有 0.5 亿美元,运营利润率保持在 0.7%,这表明盈利能力的拐点将在 2027 财年出现,而不是 2026 财年。

估值模型说明了什么?

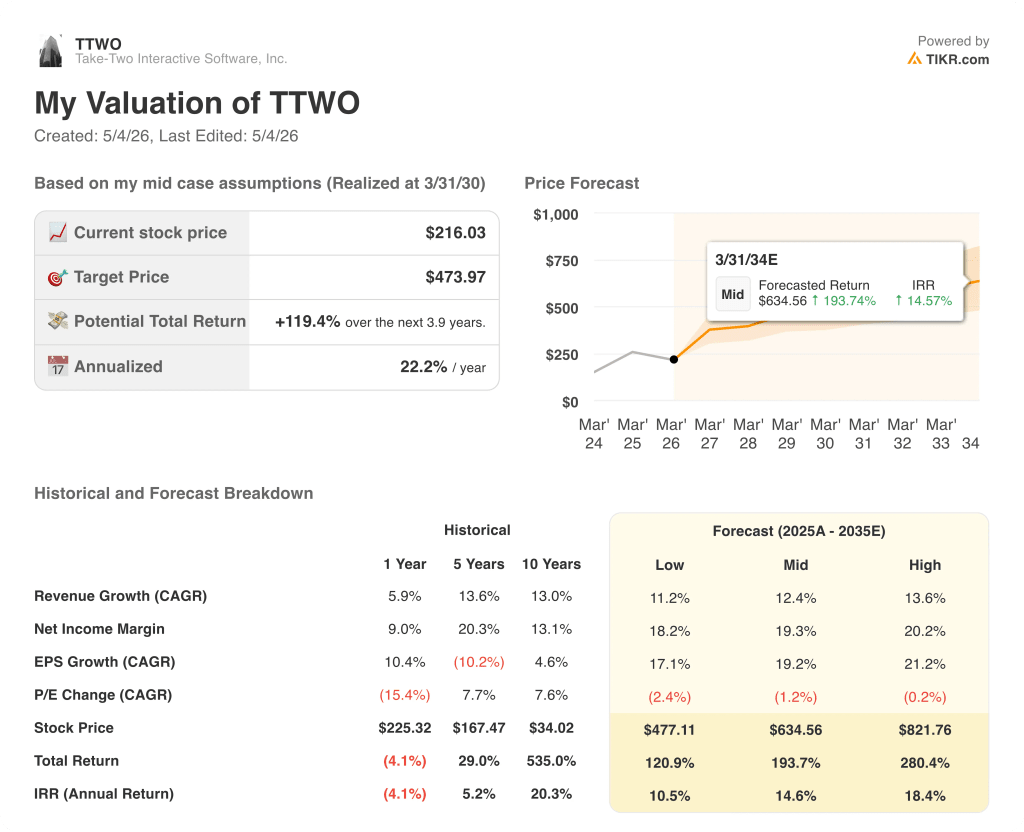

TIKR 的中期模型将 Take-Two Interactive 的股票定价为 474 美元,与当前水平相比,总回报率为 119%,其支撑因素是到 2030 财年的收入年均复合增长率约为 12%,以及随着《GTA VI》的经常性收入在多个财年内的扩展,净利润率将扩大到 19%左右。

Take-Two 股票的定价为 216 美元,中值内部收益率约为每年 22%,一致预测 2027 财年的每股收益增长率约为 100%,对于那些愿意持有三到五年,以消化上市前运营费用的投资者来说,Take-Two 股票的价值被低估了。

整个投资案例取决于一个变量:《GTA VI》是否能在 11 月 19 日上市,并将被压抑了十二年之久的特许经营需求转化为多季度的经常性消费引擎。

必须做对的事

- GTA VI》在 11 月 19 日顺利发售,并在发售当季创造创纪录的净预订量,从而验证 2027 财年约 90 亿美元的营收和约 8 美元的正常化每股收益的市场共识。

- 在《GTA VI》中采用《GTA Online》式的实时服务,使消费者的经常性消费高于 2026 财年已显示的 78% 的净预订量组合

- Zynga 的移动业务通过《Toon Blast》(终生预订已达 30 亿美元)、《Match Factory!

- 移动直接面向消费者渠道在第三季度实现了有史以来最强劲的增长,由于在更有利的监管环境下第三方接受率下降,该渠道将继续获得更大的收入份额

- 运营现金流从最初预测的 2.5 亿美元提高到 2026 财年的约 4.5 亿美元,随着推出经济效益的逐步显现,运营现金流将在 2027 财年继续复合增长

可能出现的问题

- 如果《GTA VI》的上市时间推迟到 11 月 19 日之后,2027 财年的模式就会被掏空,需要四个完整季度的游戏收入才能达到的每股收益预期就会崩溃,并可能导致本财年净预订额削减 10 多亿美元。

- 2026 财年的运营支出在 39.6 亿美元至 39.7 亿美元之间,没有利润缓冲空间:如果顶线增长即使略微令人失望,运营收入也将保持负值,该模式所依赖的盈利能力重新评级也将消失。

- 随着 Toon Blast 上市超过第八年,移动业务的增长速度正常化,低于第三季度 19% 的增长速度,从而失去了抵消前几个季度游戏机表现不佳的缓冲作用

- 在硬件成本不断上涨的时期,70 美元主机游戏的价格压力将单位销售量压缩至低于《NBA 2K》已经表现出的 800 万售出速度,为《GTA VI》的上市预期设定了更低的基准

您是否应该投资 Take-Two Interactive Software?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Take-Two Interactive Software 的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Take-Two Interactive Software 和您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 TTWO 股票 → 免费使用专业工具分析 TIKR 上的 TTWO 股票 → 免费使用专业工具分析 TIKR 上的 TTWO 股票