主要收获:

- 英伟达(NVIDIA)是全球占主导地位的人工智能芯片公司,年收入达 2160 亿美元,营业利润率超过 60%;而 Navitas Semiconductor 则为快速充电器、人工智能数据中心和电动汽车设计氮化镓(GaN)电源电路。这两家半导体公司的规模、盈利能力和发展阶段截然不同。

- 分析师预计两家公司的营收都将增长,但增速截然不同。英伟达的营收年增长率预计在 50%左右,同时保持接近 60% 的营业利润率,并产生超过 970 亿美元的自由现金流。纳维塔斯公司的年收入增长率预计在 20% 左右,但运营利润率仍为负值,接近负 182%。

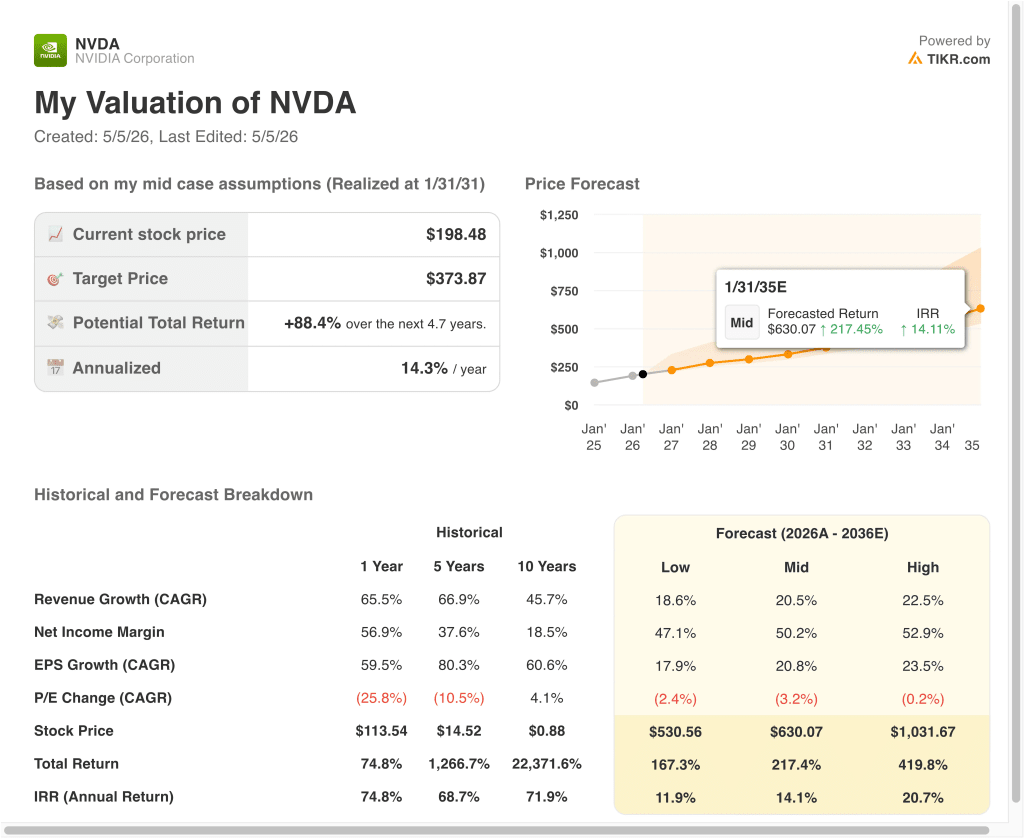

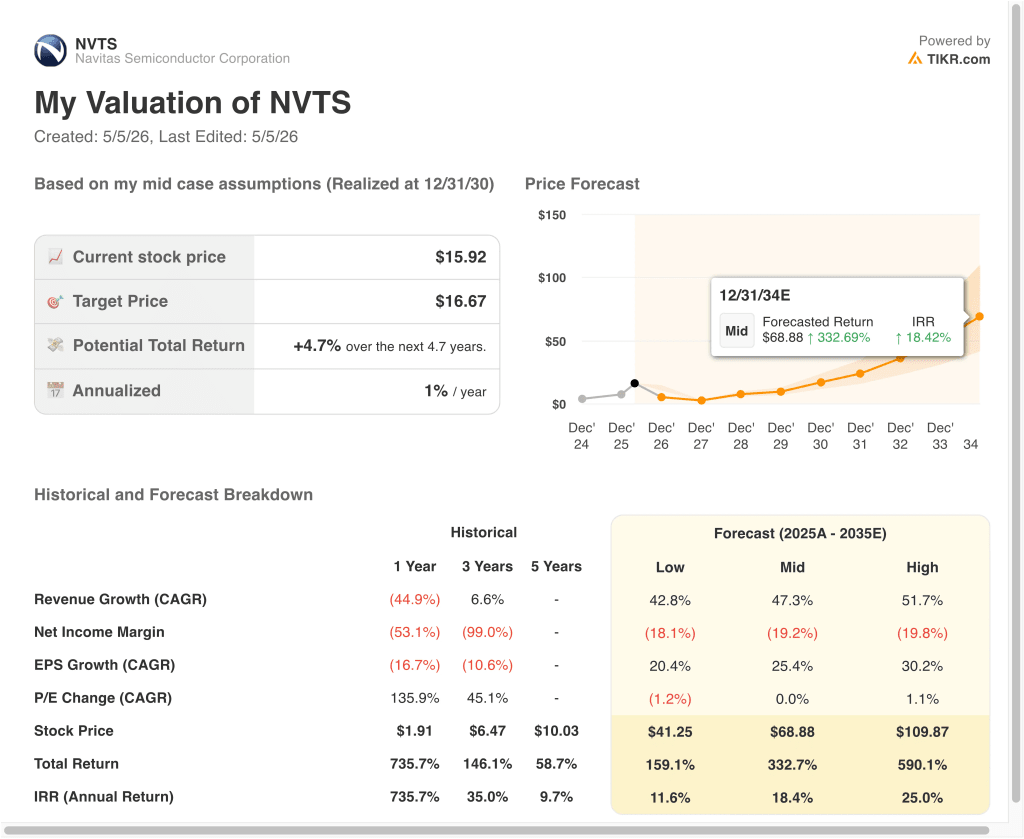

- 根据我们的估值假设,英伟达股票在未来 4.7 年内将从每股 198 美元上涨到 374 美元左右,总回报率约为 88%,年回报率约为 14%。相比之下,纳维塔斯公司股票在相同的近期内预计年回报率约为 1%,从 16 美元上涨到约 17 美元。

现在直播:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

发生了什么?

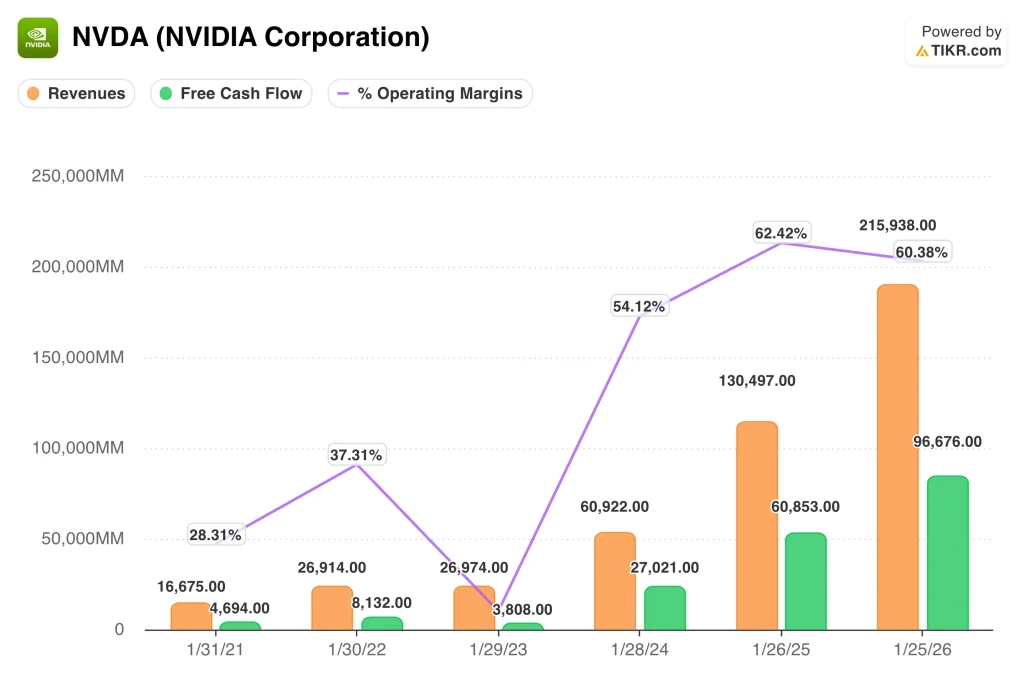

英伟达 (英伟达)英伟达™(NVIDIA®)公司设计图形处理器(GPU),这种专用芯片为人工智能工作负载提供动力。在最近一个季度,仅数据中心业务就创造了 620 亿美元的收入。该公司在 2026 财年的年度总营收为 2160 亿美元。英伟达去年的运营利润率也超过了 60%,同时产生了近 970 亿美元的自由现金流。

纳维塔斯半导体公司(Navitas Semiconductor (NVTS) 设计的芯片类型截然不同。它专注于氮化镓(GaN)功率集成电路,这种电路比标准硅能更有效地转换电力。氮化镓产生的废热更少,因此在人工智能数据中心耗电量不断增加的情况下,氮化镓显得尤为重要。而 Navitas 在英伟达的 GTC 2026 大会上首次推出了全新的 800V 电源板,直接瞄准了人工智能数据中心的电源系统。

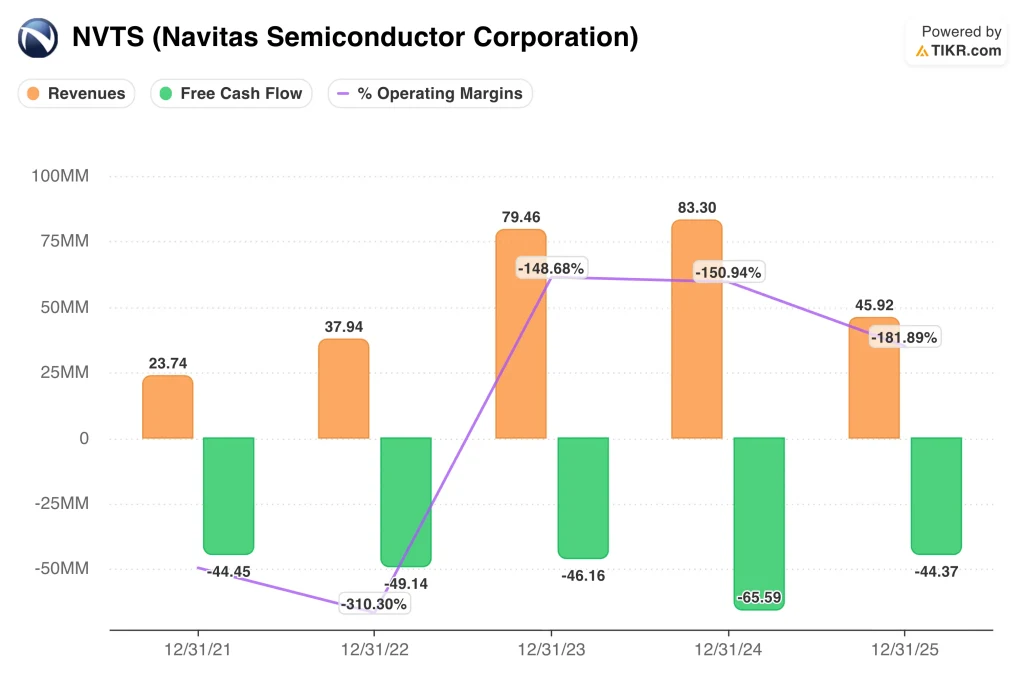

这两家公司的规模差距非常明显。英伟达的市值接近 4.8 万亿美元,过去一年的总回报率高达 74%。但Navitas在2025年的营收只有4600万美元,低于2024年的8300万美元,而且仍然没有利润。

两家公司的业务开始出现分歧

无论从哪个角度看,英伟达的财务业绩都非常出色。收入从 2021 财年的 167 亿美元猛增至 2026 财年的 2160 亿美元。同期,运营利润率从 28% 增长到 60% 以上。自由现金流也从 47 亿美元增长到近 970 亿美元,反映出英伟达商业模式的非凡杠杆作用。

Navitas 讲述了一个截然不同的故事。收入从 2021 年的 2400 万美元增长到 2024 年的 8300 万美元,但随后又急剧下降到 2025 年的 4600 万美元。在此期间,运营亏损加剧,去年达到收入的负 182%。自由现金流也一直处于负值,约为负 4,400 万美元,因此该公司仍然依赖外部资本为其运营提供资金。

纳维塔斯公司收入下降是有原因的。该公司在中国的业务量很大,出口管制对其 2025 年的芯片销售造成了沉重打击。但随着人工智能数据中心需要更高效的电源转换,对氮化镓电源技术的需求应该会恢复。因此,Navitas 必须在营业利润率转正之前大幅扩大收入规模。

与之形成鲜明对比的是英伟达的利润率状况。去年,其毛利率达到 71%,营业利润率超过 60%。对于一家以如此速度发展的公司来说,这样的利润率水平实属罕见。这也反映了英伟达在人工智能芯片领域的定价能力,客户在这方面几乎没有其他选择。

查看分析师对 NVDA 和 NVTS 股票的最新看法(使用 TIKR 免费) >>>

一只股票靠盈利交易。另一只股票因潜力而交易。

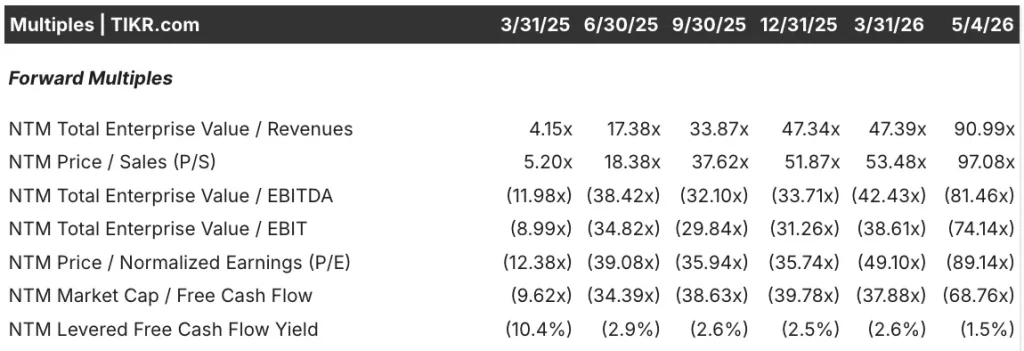

英伟达目前的远期收益约为 24 倍。其远期EV/EBITDA倍数(将企业价值与核心运营收益进行比较)约为19倍。乍看之下,这些倍数较高,但它们反映了非凡且不断增长的利润。分析师一致维持买入评级,市场目标价约为 269 美元。

Navitas 公司不能用传统的盈利倍数来估值,因为它不产生正收益。其远期企业价值与收入的比率约为 91x,鉴于其目前的收入规模,这一比率非常高。远期 EV/EBITDA 和远期市盈率均为负数,因为该公司每个季度仍在烧钱。因此,纳维塔斯的投资者是在为尚未完全到来的大规模收入增长定价。

对每只股票使用正确的倍数可以揭示很多问题。英伟达适合传统的盈利估值,因为它能创造巨大且不断增长的利润。但纳维塔斯公司适合收入倍数框架,因为其盈利仍然严重为负。这一区别反映了成熟业务与投机性增长故事之间的核心差异。

英伟达的市值与自由现金流比率约为 26 倍,对于一家年收入近 970 亿美元的公司来说是合理的。纳维塔斯公司的自由现金流比率为负值,因为它每个季度都在烧钱。然而,机构对 Navitas 的兴趣正在增长,贝莱德(BlackRock)和先锋(Vanguard)最近都增持了该公司的股票。基金对该公司日益增长的兴趣反映了人们对氮化镓市场在未来几年将大幅加速发展的猜测。

查看分析师对 NVDA 和 NVTS 股票的全面增长预测和估计(免费) >>>

估值模型讲述了截然不同的故事

我们基于英伟达在人工智能数据中心芯片和基础设施领域的持续主导地位,分析了英伟达股票的上涨潜力。

根据约21%的年收入增长率、约50%的净利润率和约20倍的归一化每股收益增长率(CAGR),模型预测英伟达的股价可能会从每股198美元上涨到约374美元。

在未来 4.7 年内,总回报率将达到 88%,年回报率约为 14%。

我们分析了纳维达斯股票的上涨潜力,其依据是该公司在人工智能数据中心、快速充电器和电动汽车领域的氮化镓(GaN)技术发展。

据估计,纳维塔斯的年收入增长约为 47%,净利润率仍为负值,将向负 19% 左右的方向改善,一旦最终实现盈利,每股收益将实现正常化增长(CAGR),据此,该模型预测纳维塔斯的股价在同一时期将从每股 16 美元上涨到每股 17 美元左右。

在未来 4.7 年中,总回报率约为 5%,年回报率约为 1%。

根据分析师的一致估计,我们注意到两种模型得出的近期结果大相径庭。英伟达™(NVIDIA®)的预测显示出了可观的上升空间,反映了实际盈利和巨大的自由现金流。

但纳维塔斯的预测显示,近期内的价格上涨空间微乎其微,因为目前的估值已经包含了大部分近期预期。因此,这两只股票的风险和收益差距非常大。

你到底要买哪一支?

英伟达并不便宜,但它一直在赚取溢价。收入几乎每年翻一番,自由现金流每年达到近 970 亿美元。历史上很少有公司能以这样的速度增长,同时还能如此大幅地扩大利润率。因此,英伟达为投资者提供了规模、盈利能力和增长势头的罕见组合。

纳维塔斯的赌注则截然不同。2025 年,该公司的收入实际上急剧下降,每个季度仍在烧钱。但氮化镓(GaN)技术确实满足了日益增长的需求,而人工智能数据中心对高效电源转换的需求也在加速增长。因此,Navitas 可以回报那些愿意等待有意义的收入增长到来的长期投资者。

在这两只股票之间做出选择取决于风险承受能力和投资期限。英伟达适合那些希望在人工智能大趋势中获得可靠利润和领先地位的投资者。但是,纳威达斯 16 美元的股价已经远高于分析师 10 美元左右的街市目标价,因此近期的下行风险是真实存在的。

展望未来,英伟达的盈利能力有目共睹,而纳维塔斯则适合对投机性氮化镓营收增长及其带来的波动感到满意的投资者。

在 60 秒内查看股票的真实价值(使用 TIKR 免费) >>>

您应该投资英伟达还是纳维塔斯?

真正了解的唯一方法就是亲自查看数据。通过 TIKR,您可以免费访问与英伟达相同的机构质量的财务数据专业分析师正是利用这些数据来回答这个问题的。

调出 NVDA 或 NVTS,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 NVDA 或 NVTS以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票让您跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!