主要数据

- 当前价格:约 27 美元(2026 年 5 月 6 日)

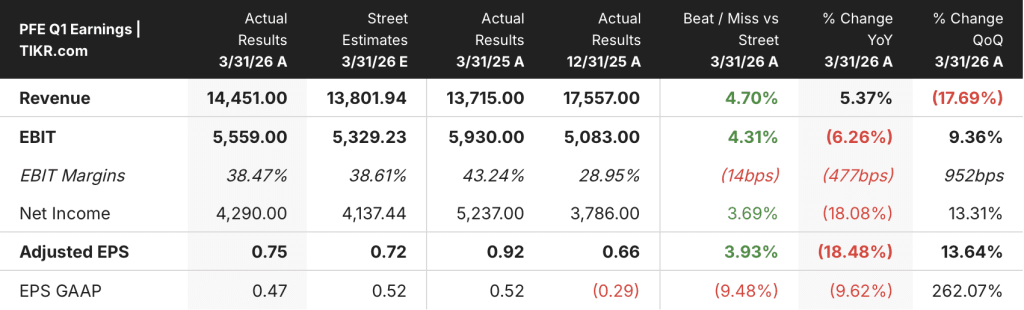

- 2026 年第一季度营收:145 亿美元,同比增长 5

- 2026 年第一季度调整后每股收益:0.75 美元,同比下降 18%(2025 年第一季度为 0.92 美元)

- 2026 财年全年收入预期:595 亿至 625 亿美元(再次确认)

- 2026 年全年调整后每股收益预期:2.80 美元至 3.00 美元(再次确认)

- TIKR 模型目标价:29 美元(中值)

- 隐含上涨空间:比当前价格高出约 8

辉瑞公司的业绩超出预期,并重申了指导目标。在 TIKR 上免费查找辉瑞股票的交易价格是否仍低于公允价值 → 了解辉瑞股票的交易价格是否仍低于公允价值。

发生了什么?

辉瑞公司(PFE)2026年第一季度的收入和利润均超出预期,收入为145亿美元,调整后每股收益为0.75美元,高于一致预期。

首席财务官戴夫-丹顿(Dave Denton)在 2026 年第一季度财报电话会议上表示,不包括 COVID 产品,基本业务的运营增长约为 7%。

上市和收购的产品组合是本季度最明显的增长动力,创造了 31 亿美元的收入,业务增长了 22%。

Padcev 带动了肿瘤业务的增长,Seagen 产品的业务收入同比增长了 20%。

Nurtec 首席执行官阿尔伯特-布尔拉(Albert Bourla)在2026 年第一季度财报电话会议上表示,受急性偏头痛和预防性偏头痛治疗需求的推动,本季度 Nurtec 实现了 41% 的营业收入增长。

调整后的营业利润率为 38%,高于大流行前的水平,这反映了严格的成本管理,尽管由于肿瘤和肥胖症项目支出,调整后的研发费用在业务上增长了 11%。

Vyndamax 专利和解被认为是一个重大利好:Bourla 表示,该协议为 2029 年起的五年内实现高个位数的收入年复合增长率创造了明确的前景。

比利时法院对欧盟Comirnaty合同的裁决也被认为是一个利好因素,管理层指出这将提高2028年后的每股收益和现金流可见度。

辉瑞重申了 2026 年全年的收入预期为 595 亿至 625 亿美元,调整后的每股收益预期为 2.80 至 3.00 美元。

Denton 指出,如果没有 COVID 特许经营权在下半年的影响,该公司很可能会上调指导目标,重申的指导目标应被视为已降低风险。

辉瑞在第一季度通过季度分红向股东返还了 24 亿美元,并在内部研发上投资了 25 亿美元。

2029 年的复苏论变得更加有力。免费查看 TIKR 估值模型对辉瑞股票上升空间的分析 → 辉瑞股票财务数据

辉瑞股票的财务状况

辉瑞股票的利润表反映了利润率的恢复情况,经营杠杆从 2024 年第四季度的压缩低谷中重建,即使同比比较仍面临挑战。

过去八个季度的营收呈现明显的季节性特征:2024 年第四季度达到 178 亿美元的峰值,2025 年第一季度降至 137 亿美元,2025 年第三季度回升至 167 亿美元,2026 年第一季度再次回落至 145 亿美元。

与 2025 年第一季度的 137 亿美元相比,2026 年第一季度的数字环比增长了 5%,这表明即使 LOE 周期对年度发展轨迹造成了影响,相关业务仍在季节性低谷中保持增长。

2026 年第一季度的毛利率为 76%,与 2025 年第二季度和第三季度的 76% 保持一致,与 2025 年第四季度的 71% 相比有所回升。

尽管本季度应计特许权使用费支出增加,但毛利率仍连续回升,Denton 指出,与 2025 年第一季度 81% 的毛利率相比,特许权使用费支出降低了毛利率。

2026 年第一季度的营业收入达到 45.7 亿美元,高于 2025 年第四季度的 42.0 亿美元,但仍低于 2025 年第一季度的 48.2 亿美元。

运营利润率从 2025 年第四季度的 24% 增长到 2026 年第一季度的 32%,但与 2025 年第一季度的 35% 相比有所下降,反映出 LOE 周期带来的同比不利因素。

Denton 将营业费用的控制归功于营销和促销费用的降低以及生产率的不断提高,到 2026 年底,公司将实现净成本节约 72 亿美元。

估值模型说明了什么?

TIKR 模型对辉瑞股票的中值估值为 28.54 美元,这意味着在 4.6 年的期限内,辉瑞股票将从目前的约 27 美元的价格上涨约 8%。

中期假设中,到2035年的收入年均复合增长率为负1.5%,净利润率为24%,这反映了在2028年后管道推动复苏之前,近期LOE不利因素的重要性。

第一季度的执行情况强化了过渡战略的效果:新推出和收购的产品增长率达到 22%,真正抵消了 LOE 浪潮的影响。

根据 Bourla 在 2026 年第一季度财报电话会议上的讲话,Vyndamax 协议通过延长一个年收入超过 60 亿美元产品的独占期,大大降低了估值的下行风险。

以目前的价格计算,辉瑞股价并没有为 2029 年之前的成功管线执行定价:中期案例中每年 3.9% 的内部收益率反映了对转型的怀疑,而不是乐观。

这份报告造成的真正紧张是,2029 年的复苏论现在是否足够可信,足以让该公司股票再承受三年的 LOE 压力。

近期(至 2028 年)

- 推出和收购的产品仅在第一季度就创造了 31 亿美元的收入,预计年化收入将超过 120 亿美元,从而具体抵消了 Bourla 在电话会议上量化的 140 亿至 150 亿美元的 LOE 影响

- 第一季度调整后营业利润率为 38%,超过了大流行前的水平,表明即使收入受到 LOE 的压力,成本结构仍能保持稳定

- 重申了 2026 年全年调整后每股收益为 2.80 美元至 3.00 美元的指导目标,并通过 COVID 后半期权重有效降低了风险,使近期目标的下行空间有限

长期(2029 年及以后)

- Vyndamax 和解为价值 60 多亿美元的产品增加了约 2.5 年的额外排他性,将 LOE 影响从 170 亿美元降至约 140 亿至 150 亿美元,并延长了 2028 年后的年均复合增长率跑道

- 肥胖症产品组合的目标是在 2028 年首次获得批准,VESPER-3 数据将在 ADA 会议上公布,今年计划开展 10 项 III 期研究,这将带来数十亿美元的增长动力,而 TIKR 模型尚未对其进行估值

- Padcev 和 Elrexfio 的膀胱癌和多发性骨髓瘤数据将于 2026 年公布,这是肿瘤专营权的下一个近期催化剂,目前该专营权推动了大部分新产品的增长。

已上市产品增长了 22%,利润率高于大流行前的水平。在 TIKR 上免费查看辉瑞股票目前的估值是否反映了这种执行力 → 您是否应该投资辉瑞公司?

您应该投资辉瑞公司吗?

要想真正知道,唯一的办法就是亲自查看这些数字。TIKR 可让您免费访问与专业分析师用来回答这一问题的机构质量相同的财务数据。

调出辉瑞股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪辉瑞公司。无需信用卡。只需您自己决定所需的数据。