关键数据:亚马逊公司 (AMZN)

- 当前价格: 249 美元

- 52 周最高价:259 美元

- 52 周最低价:165 美元

- 市值:2.67 万亿美元

- 分析师平均目标价:281 美元

- 分析师共识:49人买入,14人跑赢大盘,5人持有

- 2030 年 12 月 TIKR 中值目标:565 美元

亚马逊股价接近 52 周高点,68 位分析师中有 63 位仍然看涨。免费查看 TIKR 的估值全貌 → 亚马逊股票的市盈率?

亚马逊股票的市盈率:数字最终意味着什么

亚马逊股票(AMZN)目前的追踪市盈率为 34.66 倍,远期市盈率为 32.12 倍。

远期市盈率低于追踪市盈率表明,华尔街预计亚马逊的盈利增长将快于股价增长,而亚马逊的业务利润率将持续扩张,而亚马逊最近才开始产生稳定的净收入,因此市盈率值得一读。

在亚马逊作为上市公司的大部分历史中,市盈率都是噪音。现在它不再是噪音了。

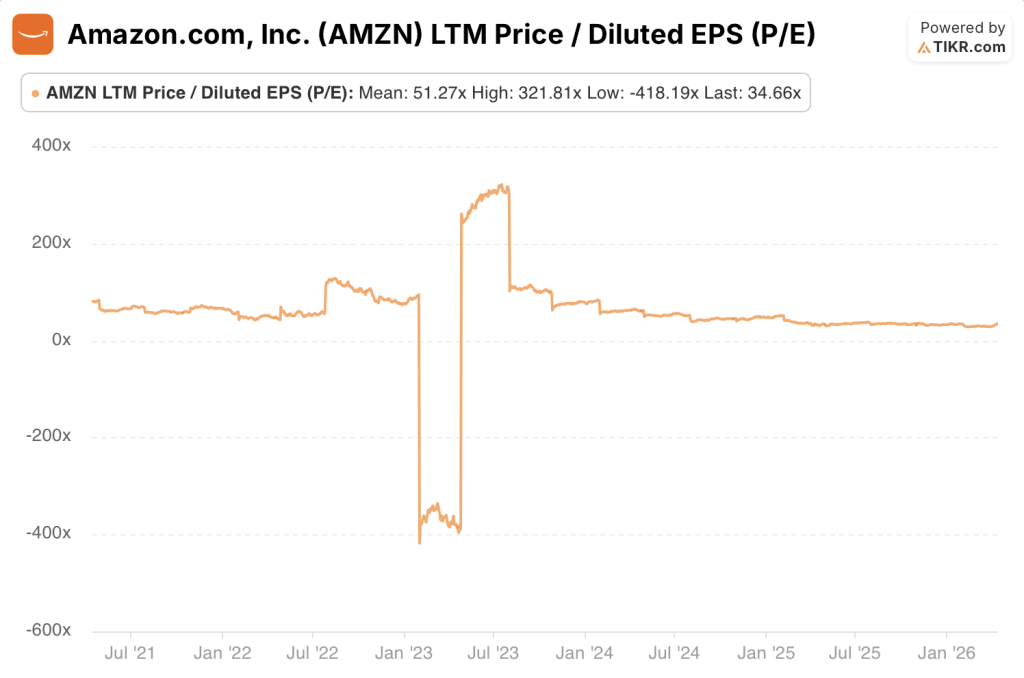

亚马逊股票市盈率历史:一年

过去一年,亚马逊股票的跟踪市盈率最低为 27.73 倍,最高为 37.93 倍,平均为 33.14 倍。

目前的 34.66 倍略高于 1 年平均值,反映出该股从 2026 年 2 月的大跌中回升,大跌曾短暂地将市盈率推向近期区间的低端。

1 年市盈率区间所揭示的是,市场已为亚马逊股票建立了新的估值体系:消费者和云计算业务以规模化方式产生稳定收益,其定价方式类似于优质复合型企业,而非 2010 年代大部分时间里的投机性增长工具。

以亚马逊的历史标准来看,过去 12 个月从谷底到峰值的 10 个点的波动幅度非常小。

亚马逊股票市盈率历史:三年

三年来的情况则完全不同。在此期间,亚马逊股票的跟踪市盈率从最低的 -396.15 倍到最高的 321.81 倍不等,平均值为 66.79 倍。

大幅波动并非数据错误。它反映的是 2022 年的净亏损,当时亚马逊报告的 GAAP 净亏损部分是由 Rivian 投资减记造成的,这使其跟踪市盈率深陷负值。

随后,营业收入从 2022 年的 133.5 亿美元激增到 2025 年的 800 亿美元,成为大市值公司历史上最引人注目的盈利复苏之一。

3 年图显示了市盈率从不可读到理性的时刻。

到 2023 年年中,随着 2022 年的亏损从跟踪 12 个月的窗口中消失,以及削减成本时代的成果不断涌现,市盈率在几个月内从三位数骤降至两位数。

目前 34.66x 的市盈率并不是从高位压缩下来的。它是正常化事件后的稳定。

亚马逊股票市盈率历史:五年历史

五年来,跟踪市盈率从-418.19 倍到 321.81 倍不等,平均值为 51.27 倍。

5 年的时间窗口捕捉到了整个弧线:2021 年亚马逊仍在积极进行再投资时,市盈率虽然较高,但至少是正数;2022 年市盈率跌至负值;2023 年市盈率大幅回升;2024 年和 2025 年市盈率逐渐压缩至合理区间。

51.27 倍的 5 年平均市盈率作为基准基本上毫无意义,因为它混合了亚马逊股票的两个完全不同的版本:利润扩张前的时代和重组后的时代。

任何使用 5 年平均市盈率来判断股票便宜还是昂贵的投资者,都是在拿今天的亚马逊与一家已不复存在的公司进行比较。

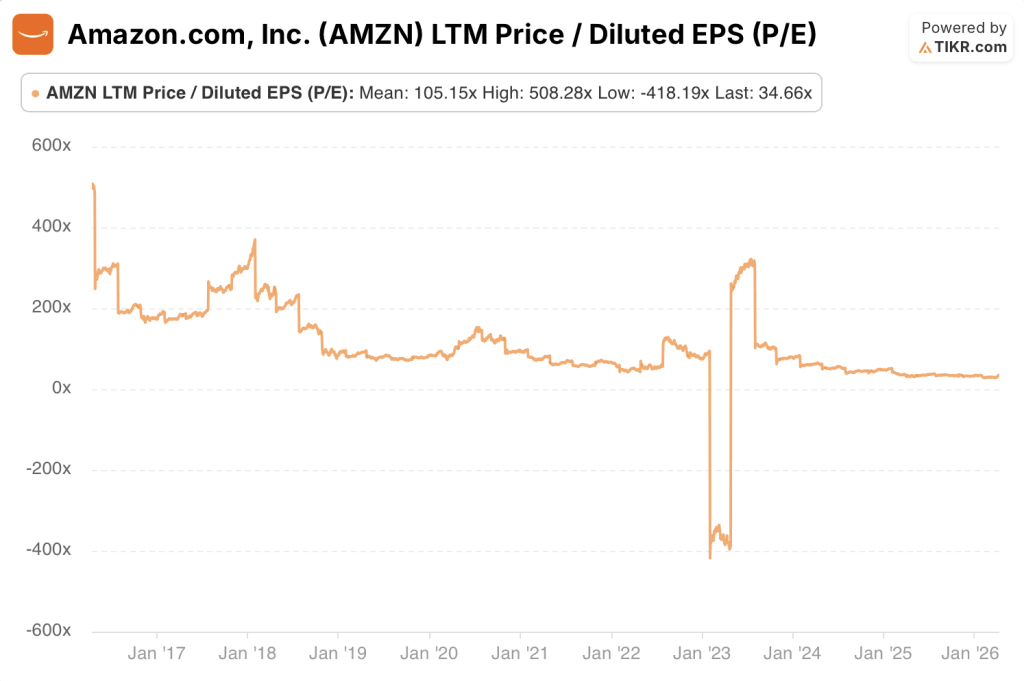

亚马逊股票市盈率历史:十年

10 年跟踪市盈率最低为 -418.19 倍,最高为 508.28 倍,平均为 105.15 倍。

三位数的 10 年平均市盈率是一家公司的标志,这家公司花了十年时间故意让人看不懂它的盈利。

亚马逊的管理层对此有明确表态:他们将牺牲短期盈利能力,重新投资于履约基础设施、AWS 容量、广告技术和国际扩张。

对于了解这一战略的投资者来说,市盈率无关紧要。而对于那些依赖市盈率的投资者来说,亚马逊的股价则永远被高估。

10 年图表清楚地显示了这一拐点。从 2016 年到 2021 年,市盈率虽然较高,但至少是正值,一般在 60 倍到 150 倍之间,因为亚马逊创造了微薄但真实的盈利,同时以最快的速度进行了再投资。

随后是 2022 年,然后是正常化。如今,市盈率线被压缩到图表范围的底部,这不是疲软,而是成熟。而是成熟。

亚马逊的市盈率终于揭示了一个真实的故事。在 TIKR 上免费跟踪完整的历史范围和远期估计值 → 为什么亚马逊的市盈率是错误的?

为什么亚马逊的市盈率十年来一直具有误导性(以及现在的含义)

在亚马逊作为一家高增长公司的大部分历史中,跟踪市盈率是一个错误的工具。

亚马逊管理层深思熟虑并始终如一地选择将每一美元的运营现金流重新投入到业务中:建设履约中心、补贴 AWS 基础设施、为国际扩张提供资金、开发多年来无法大规模盈利的广告技术。

其结果是,尽管基础业务在收入、市场份额和战略地位方面取得了巨大的复合增长,但损益表却显示净收入微薄或为负值。

105.15 倍的 10 年平均市盈率并不意味着股价被高估。这意味着该指标衡量的是错误的东西。

2022 年的净亏损是这一动态的极端版本,但其原因不同。亚马逊在大流行病时期需求激增时过度雇佣和扩张,然后在其成本基数达到峰值时面临需求正常化。

当年的 GAAP 净亏损因 Rivian 投资减记而扩大,这是一个与经营业绩无关的一次性标记。

市盈率变为负值,是该指标最终在业务的重压下崩溃,而该业务的设计从来就不是为了优化报告收益。

从 2023 年开始,AMZN 的业绩将发生结构性转变,而不是周期性反弹。

亚马逊的成本纪律是实实在在的:营业收入从 2022 年的 133.5 亿美元增长到 2023 年的 368.5 亿美元,然后是 2024 年的 685.9 亿美元,再到 2025 年的 799.8 亿美元。运营利润率也从 2.6% 增长到 11.2%。毛利率从 2021 年的 42% 上升到 2025 年的 50%。

这些都不是一次性重组的结果。它们反映出 AWS 的规模已达到其经济效益在综合损益表中占主导地位的程度,广告业务已成为高利润增长引擎,而履约网络在经历多年产能过剩后终于以最优效率运行。

目前 34.66 倍的跟踪市盈率和 32.12 倍的远期市盈率值得一读。亚马逊股票现在的定价是一个具有真实、经常性、不断增长的盈利能力的企业。33.14x 的 1 年平均值表明,市场已就这一区间达成共识。

投资者面临的问题不是市盈率是否有用(现在显然有用),而是 34 倍市盈率对于一家过去一年每股收益增长 30%、AWS 年化运行率达到 1,420 亿美元且以 24% 的速度增长的企业来说是否是合适的价格。

TIKR 的估值模型对亚马逊股票的看法

TIKR 的估值模型将亚马逊股票定价为 565 美元左右,与当前 249 美元的价格相比,潜在总回报率约为 128%,未来 5 年的年化内部收益率为 19%。

该模型假设收入年复合增长率约为 11%,净利润率到 2035 年将扩大到 15%。

按照这些假设,亚马逊股票目前的价值似乎被低估了,市场对其盈利轨迹的定价要比模型的中值假设保守得多。

结果范围很广。低目标值约为 614 美元,意味着总回报率为 147%,内部收益率为 11%,与目前的价格相比仍有可观的溢价。

高目标值约为 1,060 美元,意味着总回报率为 327%,内部收益率为 18%,收入年复合增长率为 12%,净利润率约为 16%。

即使在低风险情况下,也意味着比当前水平翻了一番多,这反映出随着 AWS 和广告规模的扩大,该模型认为未来十年的损益会有多大的盈利能力。

该模型的核心矛盾不在于亚马逊是否会增长,而在于 2,000 亿美元的资本支出周期是否会转化为中方案假设的利润率状况。

到 2035 年,15% 的净利润率需要 AWS 保持 20% 以上的增长,广告继续占据总收入的份额,以及履行网络保持成本效率的提高。

如果这三条腿中的任何一条出现动摇,中位数就会向低位数压缩。

高低之间的内部收益率差距(11% 对 18%)正好反映了执行风险的范围。

市盈率说明了部分问题。在 TIKR 上免费查看亚马逊的 EV/EBITDA、FCF 收益率和市盈率历史数据 → 牛市案例

牛市案例:亚马逊股票

AWS 的规模再加速使当前的倍数看起来被低估了。2025 年第四季度,AWS 季度营收同比增长 24%,达到 356 亿美元,这是 13 个季度以来的最快增速,年化营收达到 1420 亿美元。

AWS 在第四季度的营业收入为 125 亿美元,利润率为 35%,该业务的承诺积压额为 2440 亿美元,同比增长 40%。

如果 AWS 能在 2026 年和 2027 年保持 20% 的增长,同时利润率保持在 30% 以上,那么 AWS 本身就能证明其目前的企业估值是合理的,而零售和广告业务则能带来额外的增长空间。

广告是一个高利润的增长引擎,但市场对它的定价仍然偏低。

亚马逊的广告业务在 2025 年第四季度创造了 213 亿美元的收入,同比增长 22%,仅在 2025 年就增加了超过 120 亿美元的增量收入。

广告业务的利润率在结构上高于零售业务,其基础是 Prime Video 广告支持的全球月均观众人数从 2024 年初的 2 亿人增至 3.15 亿人。随着广告收入在总收入中所占份额的增长,综合运营利润率也会随之提高,即使股价持平,市盈率也会进一步压缩。

利润率的扩张具有结构性空间,远期预测也证实了这一点。

运营利润率从 2022 年的 2.6% 扩大到 2025 年的 11.2%,息税折旧摊销前利润率估计将从 2025 年的 24% 进一步扩大到 2026 年的 26% 和 2027 年的 29% 左右。

每股收益估计将从 2025 年的 7.17 美元增长到 2026 年的 7.73 美元和 2027 年的 9.4 美元,两年增长 31%,这意味着按当前股价计算,2027 年的远期市盈率估计将压缩到大约 26 倍。

如果盈利的增长速度继续高于股价,那么市盈率就会达到一个水平,亚马逊的股票相对于其增长速度就会显得毫无疑问地便宜,而根本不需要任何倍数的扩张。

定制硅给亚马逊带来了结构性成本优势,并在利润表中复合体现。

Trainium2 的价格性能比同类 GPU 高出 30% 到 40%,Graviton 和 Trainium 芯片业务合并后的年化收入已超过 100 亿美元,同比增长达三位数。

在 AWS 的 1000 家顶级客户中,90% 以上都在使用 Graviton。随着人工智能竞争的加剧,来自专有芯片的较低推理成本保护了 AWS 的营业利润率,而这些经济效益并没有反映在追踪市盈率中。

熊市案例:亚马逊股票

2,000 亿美元的资本支出承诺是核心风险,而市盈率并未显示出这一点。

亚马逊的资本支出约为 2000 亿美元,主要用于 AWS,因为它正在以前所未有的规模建设人工智能基础设施。

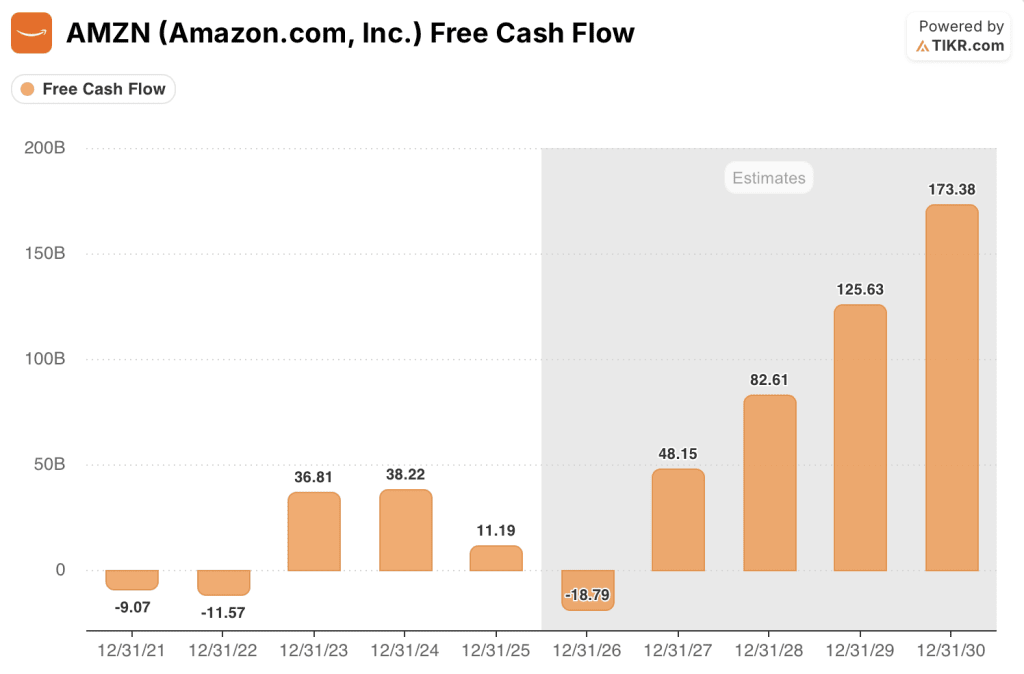

2025 年的自由现金流为 111.9 亿美元,预计到 2026 年将变为-187.9 亿美元,然后在 2027 年恢复到 481.5 亿美元,这一轨迹反映了资本支出峰值对现金流量表的实时冲击。

如果人工智能需求不能以证明支出合理性所需的速度实现,2027 年的复苏就不会如期到来,34.66 倍的市盈率就会被盈利所支撑,而盈利的成本远高于市盈率。

零售利润率结构性受限,限制了综合上升空间。

2025 年第四季度,北美分部营业利润率为 9%。

国际业务运营利润率约为 2%。亚马逊的竞争优势明显体现在价格上,连续九年成为美国价格最低的零售商,比主要在线竞争对手平均便宜 14%。

从结构上看,以价格为竞争手段的企业在利润率扩张方面存在上限,而亚马逊股票的估值取决于随着时间的推移,AWS 和广告对盈利的拉动作用会越来越大。

随着超级分销商竞争的加剧,AWS 的增长可能会放缓。

AWS 在 2025 年第四季度增长了 24%,但在此之前的几个季度,随着企业优化云计算支出,AWS 的增长速度有所放缓。

微软 Azure 和谷歌云正在积极投资人工智能基础设施和企业关系。亚马逊2,440亿美元的积压将在数年内转化为收入,企业保留了转移工作负载的能力。

如果 AWS 的增长速度持续下降到 20% 以下,就会实质性地改变盈利轨迹,从而使亚马逊当前的股价倍数站得住脚。

利润率扩张周期可能更接近完成,而不是继续。

从 2022 年到 2025 年,运营利润率扩大了 860 个基点。劳动力合理化和履约网络优化带来的轻松收益已基本实现。

下一步需要人工智能货币化、广告规模和 AWS 效率的提升同时不间断地复合增长。

105.15 倍的 10 年平均市盈率反映了市场多年来对亚马逊增长故事的回报,而没有对盈利提出要求。如果盈利增长大幅放缓,投资者对 34 倍市盈率的耐心将无法保证。

为什么亚马逊股票仅有市盈率是不够的?

市盈率在被有意再投资打破结构多年后,终于成为亚马逊股票的一个有用工具。但将其作为唯一的估值指标仍存在重大风险,原因只有一个:亚马逊报告的盈利是伴随着现代史上最大的企业投资周期之一产生的,而市盈率却无法捕捉到这一点。

2,000 亿美元的资本支出承诺会随着时间的推移以折旧的形式在资产负债表中流动,而不是立即在利润表中扣除。

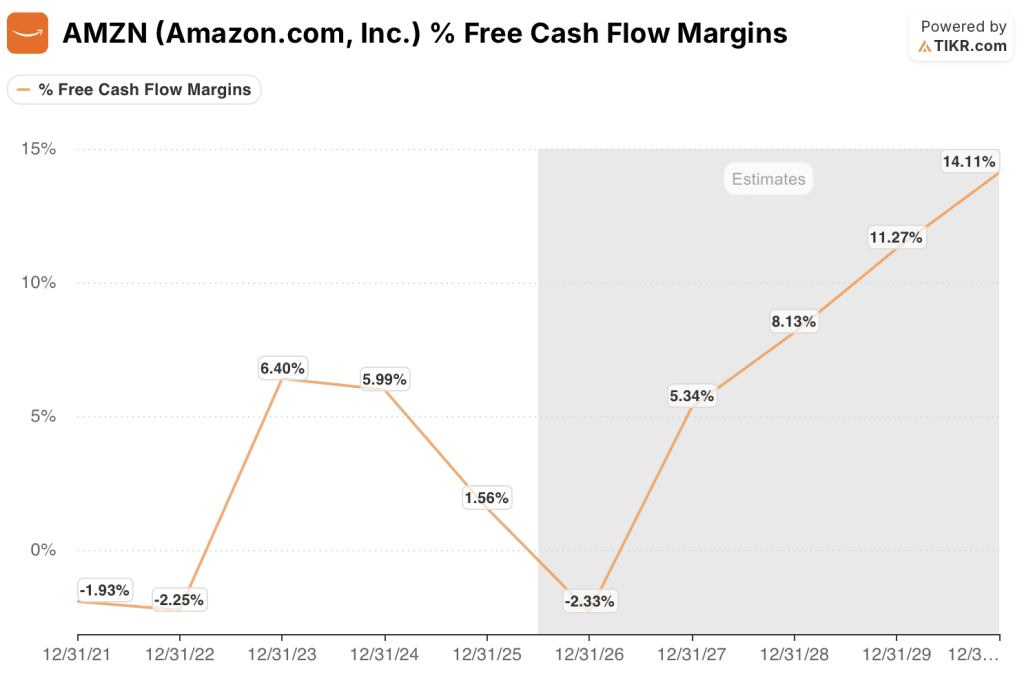

这意味着,尽管亚马逊的自由现金流利润率预计将从 2025 年的 1.6% 下降到 2026 年的-2.3%,然后在 2027 年恢复到 5.3%,但 34.66 倍的跟踪市盈率看起来还是比较稳定的。市盈率显示了稳定的盈利。FCF利润率显示企业正处于投资高峰期。

仅依赖市盈率的投资者无法看到这一差距。

在对亚马逊股票进行认真分析时,有两个指标与市盈率并列。

首先是 EV/EBITDA:亚马逊最近一期的LTM EV/EBITDA为18.72倍,它捕捉到了资本支出所带来的折旧负荷,而市盈率则无法捕捉到,而且与亚马逊自身的历史范围以及云计算和电子商务同行相比,它提供了更清晰的比较。

第二,自由现金流收益率:据估计,2026 年的 NTM 杠杆自由现金流为-187.9 亿美元,这是一个直接信号,表明资本支出周期正在积极消耗现金,即使报告的盈利在增长。

只跟踪市盈率的投资者会完全忽略这一点。TIKR 的 "估值 "选项卡可并列显示任何时间段内的所有三个指标,这样投资者在做出决定前就能看到全貌。

市盈率显示了稳定的收益。FCF 收益率显示企业处于投资高峰期。在 TIKR 上免费并列查看这两个指标 → 您是否应该投资亚马逊公司?

您是否应该投资亚马逊公司?

真正了解的唯一方法就是亲自查看这些数字。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出亚马逊股票,您将看到多年来的历史估值倍数、华尔街分析师对未来几个季度盈利和收入的预期、市盈率、EV/EBITDA 和 FCF 收益率随时间的变化情况,以及当前倍数相对于历史是升高了还是压缩了。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪亚马逊。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 AMZN 股票 → 免费使用专业工具分析 TIKR 上的 AMZN 股票 → 免费使用专业工具分析 TIKR 上的 AMZN 股票。