直觉外科股票的关键统计数据

- 52 周区间: 428 美元至 604 美元

- 当前价格: 458 美元

- 市场平均目标价: 577 美元

- 最高目标价:750 美元

- 分析师共识:16 票买入/7 票跑赢大盘/9 票持有/1 票跑输大盘/1 票卖出

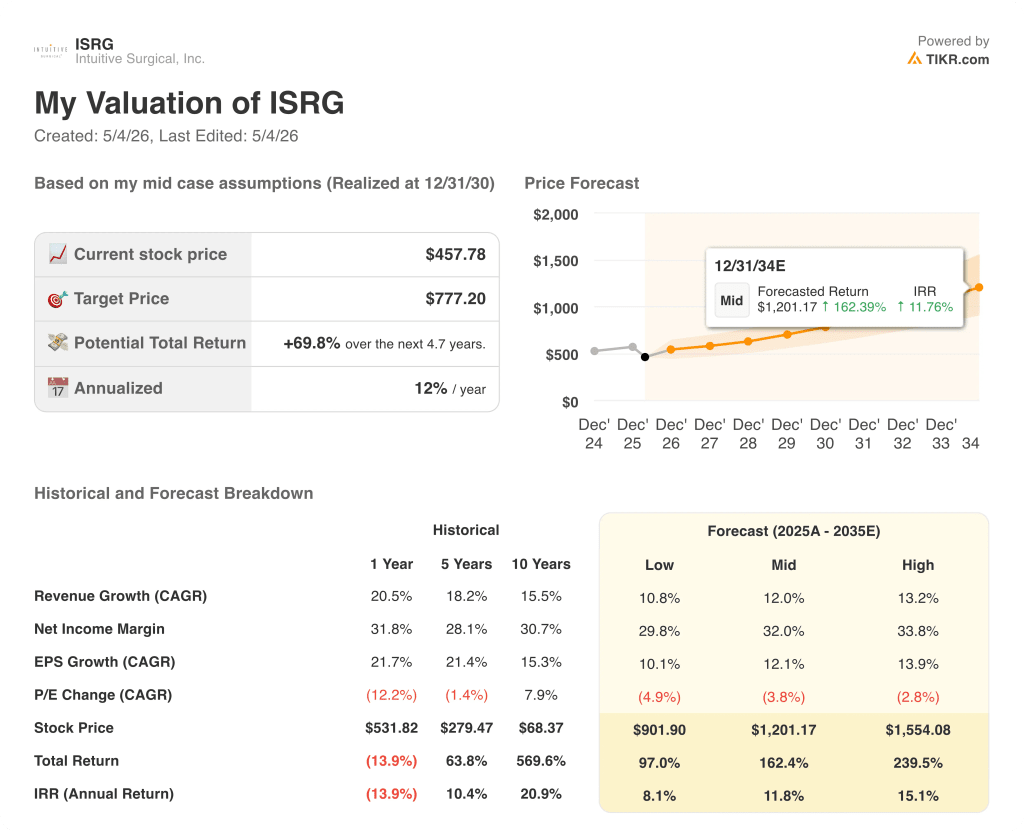

- TIKR 目标模型(2030 年 12 月):777 美元

发生了什么?

直觉外科公司(ISRG)是机器人手术系统的主要制造商,该系统用于从癌症切除到减肥手术等各种微创手术,该公司公布的 2026 年第一季度营收为 27.7 亿美元,同比增长 23%,比市场预期的 26.2 亿美元高出 6%。

收入增长主要得益于手术量:达芬奇手术(使用公司安装在全球医院手术室的旗舰多臂手术机器人)增长了16%,达到约84.7万例;Ion手术(公司用于肺部活检的机器人支气管镜平台)增长了39%,达到约4.3万例。

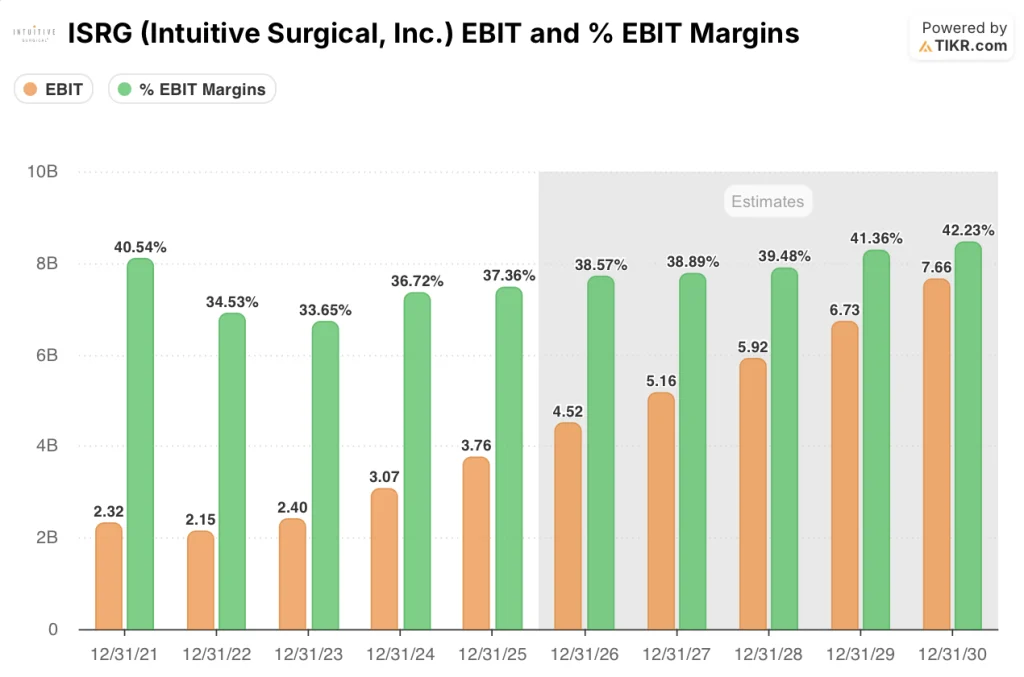

息税前利润(EBIT)是Intuitive Surgical公司不可否认的数字:公司第一季度实现营业收入10.8亿美元,同比增长40%,而市场预期约为9亿美元,息税前利润率从去年同期的34%扩大到39%。

首席执行官大卫-罗莎(David Rosa)在2026年第一季度财报电话会议 上表示:"第一季度是直观公司今年稳健的开端,主要得益于17%的总手术量增长,以及达芬奇和Ion系统的广泛应用,客户继续推进微创医疗。

达芬奇手术的持续增长、达芬奇5的持续推广(达芬奇5的使用率比前代产品高出约11%)以及2026年达芬奇手术增长率提高到14%至16%的指导性目标,都使ISRG获得了以创新为主导的收入溢价,管理层认为这种溢价在结构上有别于以往的周期。

ISRG的欧洲商业版图也在不断扩大:3月份,Intuitive完成了对ab medica及附属公司的达芬奇和Ion分销业务的收购,在意大利、西班牙、葡萄牙及相关地区增加了约250名员工,并直接控制了这些高增长市场。

在市场定价之前查看华尔街对 ISRG 的准确评级:使用 TIKR 免费实时跟踪直觉外科股票的分析师评级变化和目标价格修正情况

华尔街对 ISRG 股票的看法

第一季度的业绩增长解决了直觉外科股票的一个关键问题:利润率的扩张不是一个季度的事情,而是一个成熟平台周期的运营产出,现在的前瞻性估计也反映了这一点。

预计 2026 年 ISRG 的息税前利润(EBIT)将达到 45 亿美元左右,比 2025 年的 37.6 亿美元增长约 15%,息税前利润率保持在 39% 左右,因为达芬奇 5 的贡献利润率在本季度达到了与传统 Xi 系统持平的水平,而且安装基数增加固定成本的速度快于可变支出的增长速度。

33位分析师对直觉外科股票进行了评级,其中16位买入,7位跑赢大盘,9位持有,1位跑输大盘,1位卖出;平均目标价为577美元,意味着比458美元有大约26%的上涨空间,华尔街正在等待的是日本和中国的不利因素不会影响到下半年的亚洲手术增长。

目标价差确实很大:华尔街最高价为 750 美元,最低价为 378 美元,看跌的一端是中国招标风险,看涨的一端反映了达芬奇 5 升级周期超预期运行,包括第一季度 431 台达芬奇 5 手术中的 232 台。

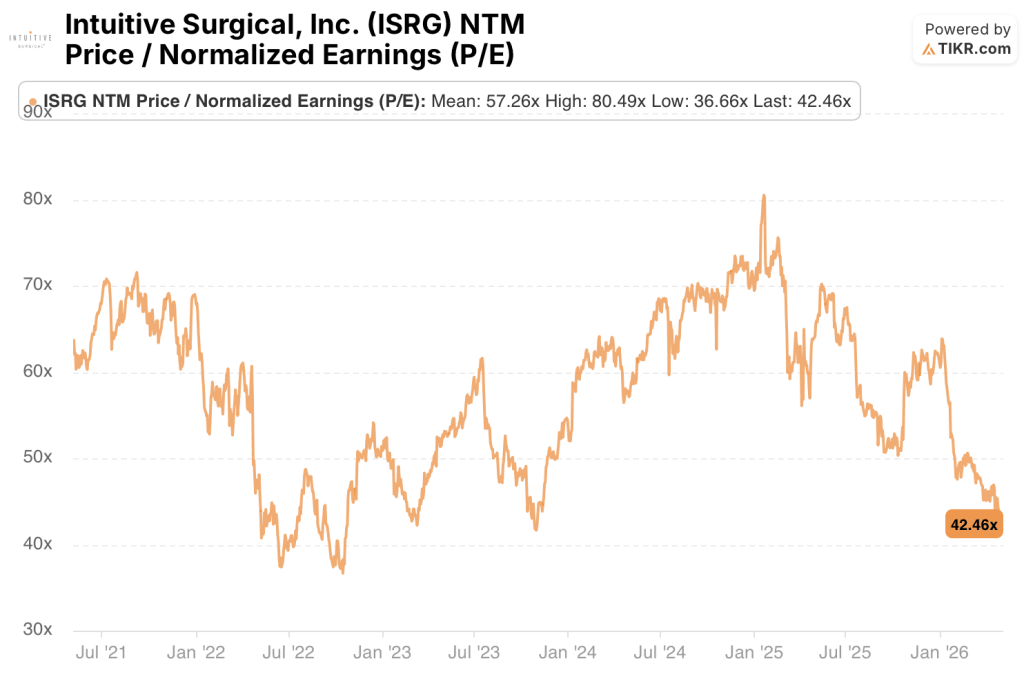

Intuitive Surgical 的股价约为远期收益的 42 倍,而五年历史平均水平约为 57 倍,2026 年息税前利润(EBIT)增长率约为 15%,手术量指导刚刚被调高,以目前的价格计算,Intuitive Surgical 的股价相对于其自身的估值历史似乎被低估了,因为倍数的压缩超过了基本增长率的任何恶化。

中国的手术量增长仍低于公司平均水平,而新的收费代码或报销政策预计要到 2027 年才会明朗,如果这种情况恶化,将压缩装机量的扩张,减缓经常性收入的飞轮。

2026 年第二季度的手术量数据,特别是达芬奇利用率是否能保持在 4% 以上的增长,因为安装基础进一步向达芬奇 5 倾斜,这是一个需要关注的数字,以确认利用率主导的收入溢价是否具有结构性优势。

估值模型说明了什么?

TIKR 的中期模型预测,到 2030 年底,ISRG 的价格将达到约 777 美元,假设收入年复合增长率约为 12%,净利润率维持在 32% 左右,每股收益年增长率约为 12%,这一预测直接基于达芬奇 5 的安装基础达到一定规模,以及 Ion 平台接近第一季度确认的企业平均贡献利润率。

Intuitive Surgical 的股价为 44 倍,而十年来的平均股价远高于 50 倍,第一季度息税前利润同比增长了近 480 个基点,手术量增长指导刚刚被提升,相对于装机量现在明显支持的盈利能力,Intuitive Surgical 股票的当前价格被低估了。

ISRG 的投资案例取决于一个问题:达芬奇 5 的使用率和每例手术收入溢价的复合速度,是否足以在市场对年度表现不佳失去耐心之前,吸收中国和日本的拖累。

必须做对的事

- 达芬奇 5 的结构性利用率优势,在接近 1,500 台系统的安装基础上,比传统的 Xi 高出约 11%,随着升级周期的扩大,这一优势需要保持,从而使仪器和配件的经常性收入高于市场对 2026 年约 16% 的一致增长预测。

- 日本在 2026 年 6 月扩大了报销范围,新增了 7 项机器人手术,并为大手术量医院项目提供了更多的财政支持,这些都需要转化为手术量的实际增长,而日本市场在经过多年低迷的资金投入后,第一季度的手术量增长低于企业平均水平。

- 梅奥诊所(Mayo Clinic)对 2000 名患者进行的研究表明,从 2019 年到 2024 年,恶性肿瘤灵敏度为 85%,早期肺癌检测率提高了 23 个百分点,Ion 的手术量增长了 39%。

可能出现的问题

- 中国是最明显的结构性风险:预计到2027年,机器人手术的新收费代码或报销标准都不会明朗化,而且国内竞争已经将第一季度的中国系统投放量压缩到仅4台,近期也看不到政策催化剂。

- 达芬奇Xi组件的关税已将全年调整后毛利率指引压缩了约100个基点,内存成本和运费被认为是下半年的额外不利因素,而GLP-1药物的采用导致减肥手术下降了10%,这意味着该平台历来产量最高的类别之一出现了结构性上限。

您应该投资直觉外科公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与机构质量相同的财务数据,专业分析师正是利用这些数据来回答这个问题。

调出 Intuitive Surgical 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,跟踪 Intuurgical Surgical 和您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 ISRG 股票 → 免费使用专业工具分析 TIKR 上的 ISRG 股票 → 免费使用专业工具分析 TIKR 上的 ISRG 股票。