埃森哲股票关键数据

- 52周波动区间:174美元 至326美元

- 当前股价:175美元

- 分析师平均目标价:250美元

- 分析师最高目标价:320美元

- 分析师共识:14 份“买入”评级 / 4 份“跑赢大盘”评级 / 10 份“持有”评级 / 1 份“跑输大盘”评级 / 1 份“卖出”评级

- TIKR模型目标价 (2030年12月):$

大多数投资者无从知晓一只股票究竟是真正被低估还是被高估。TIKR的专业级估值工具可为您免费提供涵盖60,000多只股票的清晰、数据支撑的答案 →

发生了什么?

埃森哲(Accenture plc,ACN)是一家全球专业服务公司,致力于通过技术、人工智能整合及托管服务,帮助大型企业实现运营转型。

埃森哲股价较52周高点325.71美元已下跌近一半,但其核心业务刚刚创下了公司历史上最强劲的季度订单量。

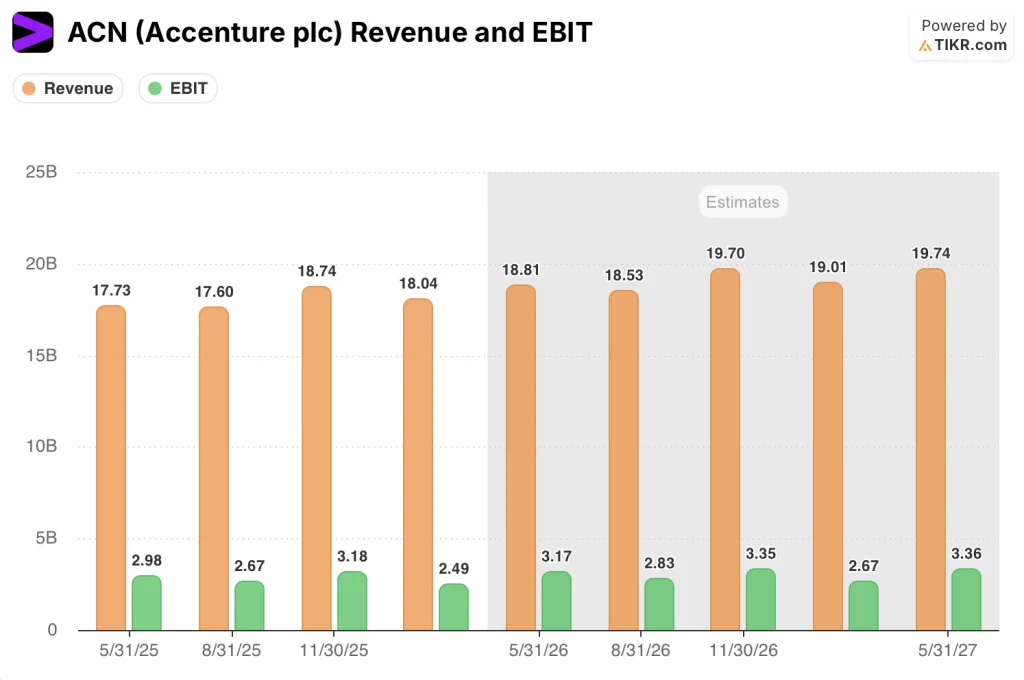

2026财年第二季度营收达18.04亿美元,同比增长8.3%,处于公司预期区间的上限。

当季新订单额创下221亿美元的纪录,推动上半年订单总额达到430亿美元,这也是该公司连续第三个季度突破200亿美元大关。

单季度订单额超过1亿美元的客户数量达到创纪录的41家,而一年前这一数字仅为30余家。首席执行官朱莉·斯威特(Julie Sweet)将这一数据描述为“对大规模创新持续需求”的直接证据。

斯威特进一步阐述了人工智能的需求前景,她对投资者表示:“就目前情况来看,人工智能可能会成为自电力以来最强大的技术突破。”

该公司将全年收购预算上调至50亿美元,仅第二季度就投入了16亿美元,收购目标包括Faculty(一家总部位于英国的AI原生服务公司)、 网络安全领军企业CyberCX,以及网络智能数据公司Ookla——后者通过非全职员工(non-FTE)订阅模式实现了2.31亿美元的年收入。

第二季度36.7亿美元的自由现金流超出华尔街预期近196%,这主要得益于应收账款周转天数(DSO)的改善和运营效率的提升;该公司还将全年自由现金流指引上调10亿美元,至108亿至115亿美元区间。

创纪录的订单量以及10亿美元的自由现金流指引上调,表明市场对该公司业务需求旺盛。立即免费使用TIKR实时追踪分析师目标价对这些数据的反应 →

华尔街对ACN股票的看法

埃森哲股价目前反映出市场恐慌情绪,但订单数据所暗示的未来营收和盈利走势却呈现出截然不同的画面。

分析师对营收的共识预测显示,下一财季将实现约6%的增长,延续第二季度8.3%的同比增长势头, 预计下一季度息税前利润将达到约31.7亿美元,而第二季度为24.9亿美元,这反映出随着公司消化创纪录的订单积压,其经营杠杆效应仍在持续。

在覆盖ACN股票的29位分析师中,14位给予“买入”评级,4位给予“跑赢大盘”评级,平均目标价为249美元,较当前水平意味着约43%的上行空间; 市场正等待埃森哲证明,其50亿美元的收购预算能够加速非全职员工(non-FTE)收入的转化,而非稀释短期利润率。

目标价区间下限为210美元,上限为320美元,这一价差反映出市场观点的真正分化: 看空者认为宏观不确定性和美国联邦政府的逆风将抑制截至2027财年的增长,而看多者则指出创纪录的订单增长轨迹以及第四季度联邦政府拖累效应的周年节点,将成为填补差距、推动股价迈向300美元以上区间的转折点。

当前市盈率(NTM EV/EBIT)为8.95倍,不到其历史均值18.82倍的一半,也是该股在五年数据集中有史以来的最低市盈率, 在订单创下历史新高、且随着人工智能驱动的托管服务规模扩大,下一季度EBIT预计将增长约6%的背景下,埃森哲股票似乎被低估了。

Sweet披露,目前已有超过8.5万名人工智能和数据专业人员投入运营,提前超额完成了公司自身设定的8万人的目标,这重新定义了埃森哲的定位——不再是一家追逐人工智能需求的公司,而是一家已在该领域实现大规模运营的企业。

若托管服务订单增长势头放缓(本季度按美元计算增长10%),将动摇“经常性收入转化”这一论点,并进一步压缩市盈率倍数。

2026财年第三季度的财报电话会议是关键观察点:该季度正值美国联邦业务下滑一周年,而公司已指引联邦业务将恢复增长——这一具体数据将向投资者表明,订单积压是否正以当前平均目标所暗示的速率转化为收入。

估值模型如何解读?

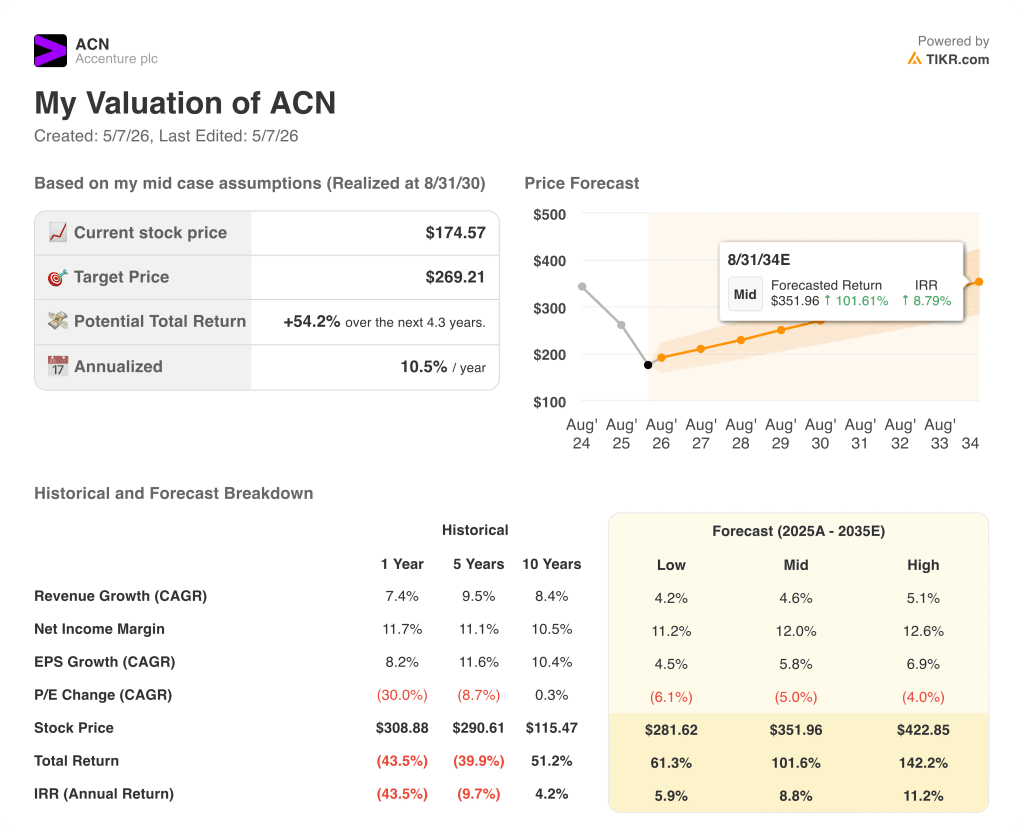

TIKR模型在中等情景下(2030年8月实现)将ACN估值定为约352美元,该估值基于收入复合年增长率(CAGR)约为5%以及净利润率从目前的11.7%扩大至12%的假设。这些假设足够保守,以至于即使在低端情景下 (约282美元,内部收益率约6%)仍暗示当前股价较现水平存在显著上行空间。

埃森哲(Accenture)股票当前交易价格为175美元,这一水平仅对应TIKR模型中最悲观的情景,但即便在该低端情景下,仍假设回报率为正,这使得当前股价相对于该公司自有订单数据所支持的任何合理盈利和利润率路径而言,都显得被低估了。

这一论点的关键在于订单转为收入的转化率能否维持,而低端情景与当前股价之间的差距足够大,这意味着投资者实际上获得了下行保护,同时享有非对称的上行空间。

必须实现的条件

- 2026财年第四季度,联邦业务如指引所示恢复增长,从而消除约1%的拖累因素——该因素此前将美洲地区营收增长率从6%的基本增速压低至报告的3%

- 来自Faculty、Ookla和DLB Associates收购的非全职员工(Non-FTE)收入将在两到三个季度内开始体现在订单量和营收结构中,从而证明以更高利润率投入50亿美元的合理性

- 本季度托管服务订单额达108亿美元,订单与出货比为1.2,若能按当前速度持续转化,将推动营收复合年增长率(CAGR)向5%至6%的中位数假设靠拢

- 在仅本季度,埃森哲就新增了100多家参与高级AI项目的客户,这些AI驱动的项目已从概念验证阶段过渡到大规模生产阶段,从而扩大了平均交易规模和合同期限

可能出现的风险

- 中东冲突升级将扰乱埃森哲在该地区产生的约10亿美元年收入,首席财务官安吉·帕克(Angie Park)在第二季度业绩指引评论中明确指出了这一风险

- 宏观经济的不确定性将导致大型企业推迟或削减其多年期转型计划——这些计划支撑着41家客户每季度超过1亿美元的订单量,从而导致2027财年的订单总额跌破200亿美元门槛

- 针对人工智能原生目标公司的更高收购倍数(帕克证实,公司在收购Faculty及类似资产时支付的价格高于历史平均水平)将导致近期每股收益(EPS)低于推动当前249美元平均目标股价的共识预期

- 营收增长放缓至4%的低端复合年增长率(CAGR),这使得该股公允价值为282美元,而非352美元的中端预测值,对于当前价位买入的投资者而言,这一差异意义重大

华尔街的最佳投资理念不会隐藏太久。立即免费注册TIKR,第一时间掌握数千只股票的分析师评级上调、盈利超预期及营收惊喜 →

您应该投资埃森哲(AccenturePlc)吗?

唯一确切的判断方式就是亲自查阅数据。TIKR 为您免费提供与专业分析师用于解答这一问题的同等机构级财务数据。

调出ACN股票页面,您将看到多年的历史财务数据、华尔街分析师对未来几个季度营收和盈利的预期、估值倍数随时间的变化趋势,以及目标股价是呈上升还是下降趋势。

您可以创建免费自选股清单,同时跟踪埃森哲(Accenture Plc)以及您关注的其他所有股票。无需信用卡,只需获取您所需的数据,即可自主做出决策。