主要数据

- 当前价格:108 美元(2026 年 5 月 6 日)

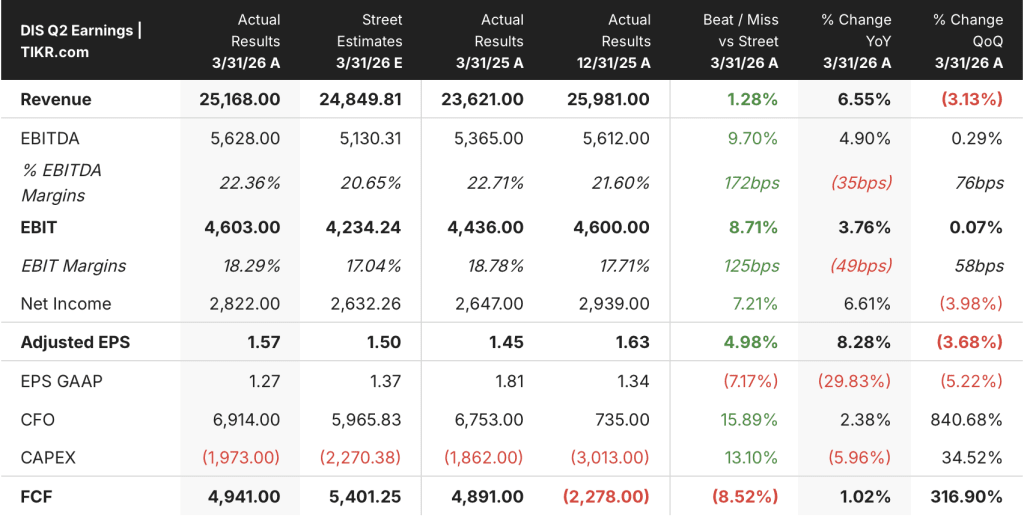

- 2026 财年第二季度营收:252 亿美元,同比增长 7

- 2026 财年第二季度调整后每股收益:1.57 美元,同比增长 8

- 娱乐 SVOD 收入增长:从 2026 财年第一季度的 11% 加速到第二季度的 13

- 迪士尼体验收入增长:同比增长 7%;分部营业收入同比增长 5

- 2026 财年调整后每股收益预期:增长 12%(不包括第 53 周的影响)

- 2027 财年调整后每股收益指导:两位数增长(不包括第 53 周的影响)

- TIKR 模型目标价:140 美元

- 隐含上涨空间:约 30

迪斯尼股价刚刚在营收和盈利上双双实现增长,但估值差距比大多数投资者意识到的要大。免费查看 TIKR 模型对 60,000 多只股票的公允价值的分析 → 迪斯尼股票第二季度业绩大增。

迪斯尼股票第二季度业绩超预期,流媒体和公园均表现出色

华特迪士尼公司(The Walt Disney Company)公布的 2026 财年第二季度财报显示,迪士尼股票(DIS)5 月 6 日大涨 7.5%,第二季度营收为 252 亿美元,同比增长 7%,调整后每股收益为 1.57 美元,比去年同期的 1.45 美元增长 8%。

新任首席执行官乔希-达马罗(Josh D'Amaro)将业绩超预期归因于各部门收入增长强于预期。

流媒体是最突出的驱动力,迪斯尼娱乐的娱乐 SVOD 收入从 2026 财年第一季度的 11% 加速增长到第二季度的 13%,这主要得益于订户率的提高和数量的增加。

达马罗在财报电话会议上指出,广告收入与去年同期相比也实现了两位数的增长。

据 D'Amaro 称,迪士尼体验业务的 70 亿美元收入同比增长了 7%,部门营业收入增长了 5%,这两个数字都创下了第二季度的记录。

第二季度国内乐园的入园人数下降了 1%,但首席财务官休-约翰斯顿(Hugh Johnston)表示,如果不考虑国际游客的不利因素,入园人数会有所增长,而且今年下半年的预订量也在强劲增长。

公司重申了 2026 财年调整后每股收益增长 12% 的指导目标,以及 2027 财年调整后每股收益两位数的增长,这两个数字都不包括第 53 周的影响。

迪斯尼游轮公司的运力将扩大 40%,预订入住率与上一年保持一致,到 2031 年,船队将从 8 艘增至 13 艘。

在市场其他股票纷纷上调评级之前,查看华尔街上调股票评级的确切时间--使用 TIKR 免费实时跟踪分析师评级变化 → 迪斯尼股票的利润表显示了利润率。

迪斯尼利润表显示收入增长下利润率保持稳定

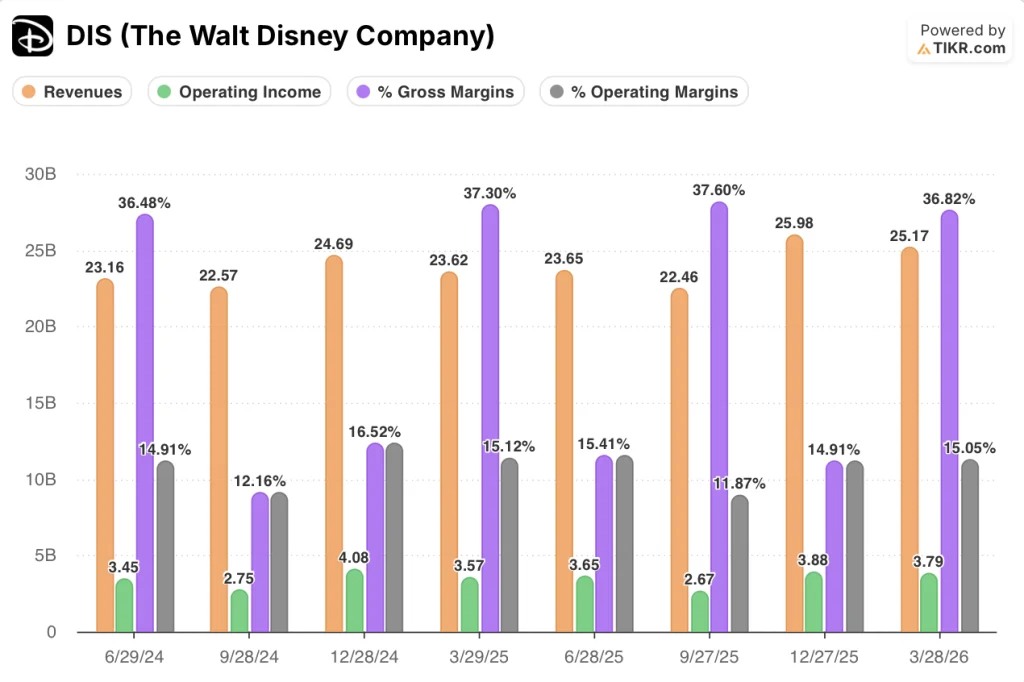

迪斯尼股票的利润表反映出该公司在过去四个季度中保持了稳定的营业利润率,同时加快了收入增长速度。

2026 财年第二季度(截至 3/28/26 日的季度)收入同比增长重新加速至 6.5%,而上一季度为 5.2%,2025 财年第三季度短暂下降 0.5%,恢复了 2025 财年中期中断的收入增长势头。

2026 财年第二季度的毛利率保持在 37%,与 2025 财年第二季度的 37% 几乎持平,与 2025 财年第三季度 38% 的峰值保持一致,表明尽管加大了对邮轮航线扩张和公园开业前成本的投资,但成本结构并未恶化。

2026 财年第二季度的营业收入达到 37.9 亿美元,比去年同期的 35.7 亿美元同比增长 6%,营业利润率在这两个季度都保持在 15%。

约翰斯顿认为,本季度体验业务的营业收入增长有限,主要是由于巴黎迪士尼乐园 "冰雪奇缘 "世界和迪士尼探险号游轮的开业前成本,这些成本在本财年下半年不会再出现。

约翰斯顿在电话会议上表示,娱乐流媒体业务在本季度迈过了一个值得注意的门槛,目前迪士尼娱乐部门的流媒体收入是线性收入的两倍多。

估值模型怎么说?

TIKR 模型将迪斯尼娱乐公司的目标价定为 140 美元,这意味着与目前 108 美元的价格相比,迪斯尼娱乐公司将有大约 30% 的上涨空间。

推动这一目标的中间假设是,到 2035 财年,收入年复合增长率约为 4%,净利润率从目前的约 10%上升到约 12%。

第二季度报告强化了该模型的利润率扩张前提:SVOD 娱乐节目本季度利润率首次达到两位数,邮轮运力正在向已确认的需求扩展,压缩第二季度 "体验 "OI 的乐园开业前成本有望在第三季度回落。

迪斯尼股票的风险/回报情况在本季度略有改善,但上升空间有限。到 2034 财年,中期情况下的年化内部收益率为 5%,这是以稳定执行而非加速执行为代价的。

对于迪斯尼股票投资者来说,问题不在于本季度是否表现出色,而在于 3.5% 的收入年复合增长率是否保守,或者 Disney+ 生态系统的构建和体验项目的扩张是否会在达到管理层既定目标之前停滞不前。

迪斯尼在第二季度的表现尚可,但要从目前的定价达到 TIKR 模型设定的 140 美元的目标,还需要在未来几年内,在流媒体、乐园和 ESPN DTC 等领域不断加大执行力度。

近期优势

- 第二季度收入为 252 亿美元,同比增长 7%,超过了预期目标,其中体验业务的收入和部门 OI 均创下了第二季度的记录

- 娱乐 SVOD 的利润率本季度首次达到两位数,验证了管理层一直在建立的盈利能力

- 与国际游客和史诗宇宙开业相关的国内乐园入场人数不利因素预计将在第三季度得到缓解,远期预订量将有所增长

- 迪斯尼游轮公司 40% 的运力扩张与去年同期保持一致,表明船队的增长不会导致需求不足

长期执行风险

- TIKR 中期收入年均复合增长率为 3.5%,假定到 2035 财年一直保持稳定增长,但收入增长并不均衡:2026 财年第二季度为 6.5%,而 2025 财年第三季度几乎持平,为负 0.5%。

- ESPN 的 DTC 过渡在 2025 年推出后仍处于早期阶段;管理层没有披露用户或收入目标,使得一个关键的增长假设实际上无法验证

- 140 美元的模型目标价在中期情况下可实现 4.9% 的年化内部收益率--这一收益率曲线几乎不可能在 "体验 "扩张或流媒体国际扩展方面出现执行失误。

- 存在宏观敏感性:Johnston 承认,燃油价格在当前水平上进一步大幅上涨可能会影响国内公园的消费行为,但目前尚未观察到任何影响。

华尔街的最佳创意不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资华特迪士尼公司?

您应该投资华特迪士尼公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出迪斯尼股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪迪斯尼股票。无需信用卡。只需您自己决定所需的数据。

免费使用专业工具分析 TIKR 上的 DIS 股票 → 免费使用专业工具分析 TIKR 上的 DIS 股票 → 免费使用专业工具分析 TIKR 上的 DIS 股票