家得宝股票的关键统计数据

- 52 周区间: 310 美元至 427 美元

- 当前价格: 323 美元

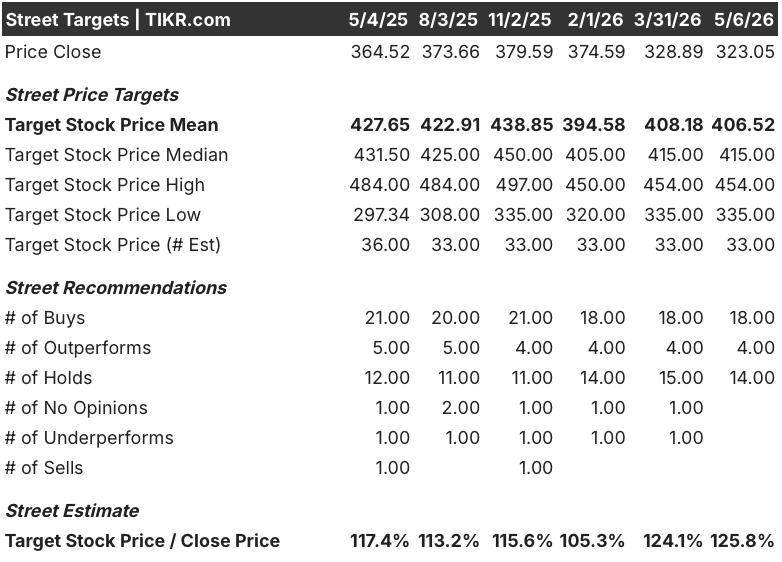

- 市场平均目标价: 407 美元

- 最高目标价:454 美元

- 分析师共识: 18 位买入/4 位跑赢大盘/14 位持有/1 位跑输大盘

- TIKR 目标模型(2030 年 12 月):511 美元

发生了什么?

全球最大的家居装饰零售商家得宝(Home Depot,HD)第四季度盈利超出预期,并维持了全年业绩展望,尽管房地产市场已经功能性冻结了三年。

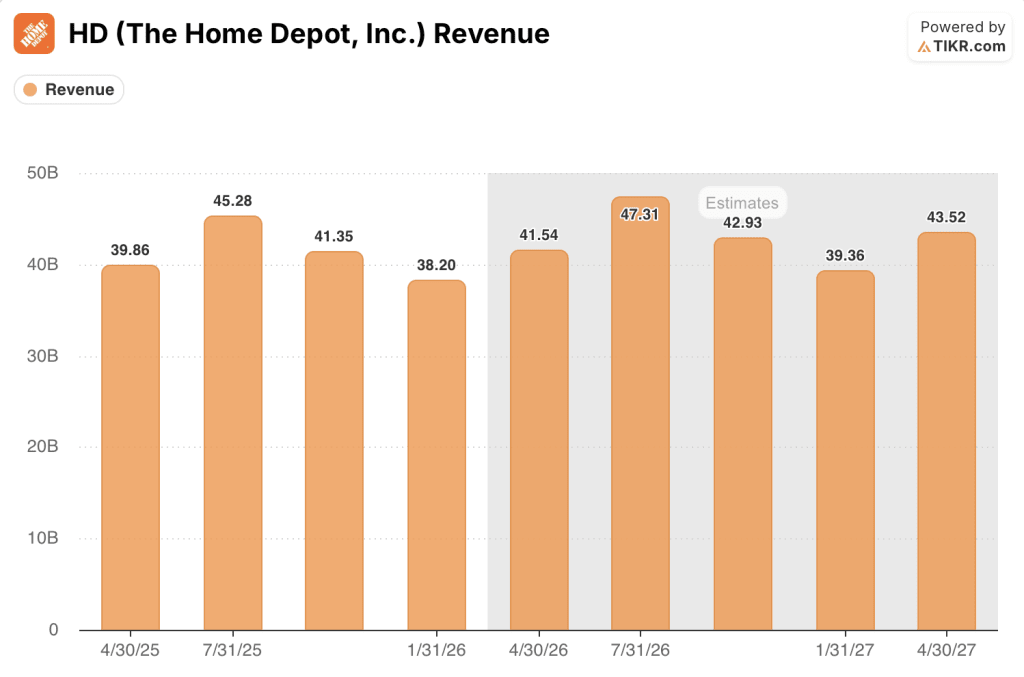

本季度调整后摊薄后每股收益为 2.72 美元,远高于华尔街预期的 2.54 美元,而第四季度收入为 382 亿美元,超过了 381 亿美元的预期。

本季度可比销售额增长了 0.4%,这主要得益于 1 月份的暴风雨活动和专业承包商客户的出色表现,尽管 DIY 业主的大型自由支配项目仍面临压力。

数字平台在第四季度的在线销售额增长了 11%,公司在所有类别中推出了大件和大体积材料的实时交付跟踪功能,公司称这一功能提高了专业人士的参与度,并增加了交易量。

公司首席财务官理查德-麦克菲尔(Richard McPhail)在摩根大通零售业圆桌论坛上表示,"我们有权赢得 7000 亿美元专业可寻址市场中的每一美元",并称在计划收购暖通空调分销商 Mingledorff's 公司后,可寻址市场总额将扩大 1000 亿美元,达到 1.2 万亿美元。

目前,家得宝的股价接近 52 周低点 310.40 美元,管理层的目标是到 2027 年新开 80 家门店,引导 SRS Distribution(其专业贸易批发子公司)在 2026 财年实现中等个位数的有机销售增长,并在 4 月份从福特汽车公司聘请的新任首席技术官 Franziska Bell 的领导下,推进全企业范围的人工智能推广。

华尔街对家得宝股票的看法

家得宝(Home Depot)股票第四季度业绩大涨,重塑了房地产市场的格局:问题不再是HD能否在经济低迷中生存,而是在经济周期转向之前,HD能抢占多少份额。

房屋署 2026 财年第一季度的收入预期约为 420 亿美元,同比增长约 4%,2026 财年第二季度的收入预期约为 470 亿美元,同比增长约 4-5%,因为 SRS 的有机销售额在 2025 财年实现低个位数增长后,将加速达到中个位数,尽管第四季度的行业瓦片出货量同比下降了 28%。

18位买入评级和4位跑赢大盘的分析师与14位持有评级的分析师并列,平均目标价约为407美元,最高价为454美元;华尔街并不看空HD,但持有阵营反映出市场正在等待麦克菲尔所说的尚未到来的房地产拐点。

从 335 美元到 454 美元的目标价差几乎精确地反映了住房市场冻结到 2027 年与抵押贷款利率趋向 5%之间的差异,而在目前的利率水平上,熊市和牛市都有数据支持这种情况。

家得宝的股价约为远期收益的 22 倍,而五年历史远期市盈率范围接近 25-28 倍,随着 SRS 和 GMS 收购在 1.2 万亿美元的可处理市场上实现年复合收益,家得宝的股价相对于在股价下方组建的 Pro 专营权的范围似乎被低估了。

家得宝将季度股息提高了 1.3%,达到每股 2.33 美元,但回购仍将暂停,直到公司将杠杆率提高到 2.0 倍(预计在 2027 年上半年),这表明管理层对自由现金流状况有信心,相信它能渡过低迷期。

在 5 月 19 日的财报电话会议上,需要关注的具体数字是 2026 财年第一季度的可比销售额增长,管理层在会上表示,由于收购年化,每股收益将面临中等个位数的压力。

估值模型说明了什么?

TIKR 的中期模型将家得宝的股价定在 511 美元左右,反映了到 2031 财年约 4% 的年化收入增长和 10% 的净利润率假设,这主要得益于 SRS 有机销售额的中个位数增长,以及 Mingledorff 的暖通空调垂直业务在东南部五个州新增的分销足迹。

以目前 323 美元的价格计算,中位情况下的年化收益率约为 10%,家得宝股票的价值被多年期投资者低估,随着住房成交量的恢复和 7000 亿美元的专业钱包份额收益的复合增长,高位情况下的内部收益率将扩大到约 11%。

投资取决于一个问题:住房锁定会持续多久,家得宝能在周期结束前获得多少份额?

必须做对的事情

- 抵押贷款利率降至 5-6% 释放被压抑的住房成交量,McPhail 在摩根大通(J.P. Morgan)的报告中称,住房成交量连续近四年保持在 3% 的历史低位,这在家得宝的经营历史上 "从未见过如此长的时间"。

- 尽管 2025 年第四季度的屋顶出货量同比下降了 28%,SRS Distribution 在 2026 财年仍实现了中等个位数的有机销售增长,这表明即使在 2019 年以来最疲软的行业中,该特许经营也能占据一定份额

- Mingledorff 对 HVAC 的收购于第二季度完成,扩大了 SRS 在屋面、墙板和 HVAC 领域的交叉销售机会,而这一价值 1000 亿美元的垂直市场此前并不在 HD 的总可寻址市场范围内。

- SIMPL Automation 的 AI 驱动型配送中心技术提高了分拣速度,缩短了分拣周期,压缩了当日和次日交付成本,因为 HD 接近 50% 的库存产品交付都能以这些速度完成。

可能出现的问题

- 住房负担能力仍然受到结构性损害:30 年期抵押贷款利率接近 6.3%,房价仍比 2019 年的水平高出约 50%,这些因素抑制了成交量,使其远远超出了当前的指导假设,3 月份经季节性因素调整后的现房销售年率为 398 万套

- 收购 GMS 将继续对 2026 财年上半年的毛利率造成压力,仅在第一季度,年化就会增加约 50 个基点的不利因素;任何收入缺口都会放大去杠杆化效应

- 2026 财年第一季度每股收益的指导同比负增长达到中等个位数,这完全是由于收购时机所致,如果市场将这一失误解读为需求恶化而非会计机制,那么家得宝股票在春季销售旺季将面临重新评级的风险

- 大型自由 DIY 项目,尤其是厨房和地板,仍然持续低迷,截至 2 月份的财报电话会议,还没有确认复苏的信号,而超过 1000 美元的大宗交易也只是通过维护和维修而非自由改造才得以恢复。

华尔街的好点子不会隐藏太久。使用 TIKR 免费捕捉数千只股票的分析师升级、盈利超预期和营收惊喜 → 您是否应该投资 The Home Depot?

您应该投资家得宝公司吗?

真正了解的唯一方法就是亲自查看数据。TIKR 可让您免费访问与机构质量相同的财务数据,专业分析师正是利用这些数据来回答这个问题的。

调出家得宝公司的股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 The Home Depot, Inc.无需信用卡。只需您自己决定所需的数据。