主要数据

- 当前价格:286 欧元(2026 年 5 月 6 日收盘价,上涨约 2)

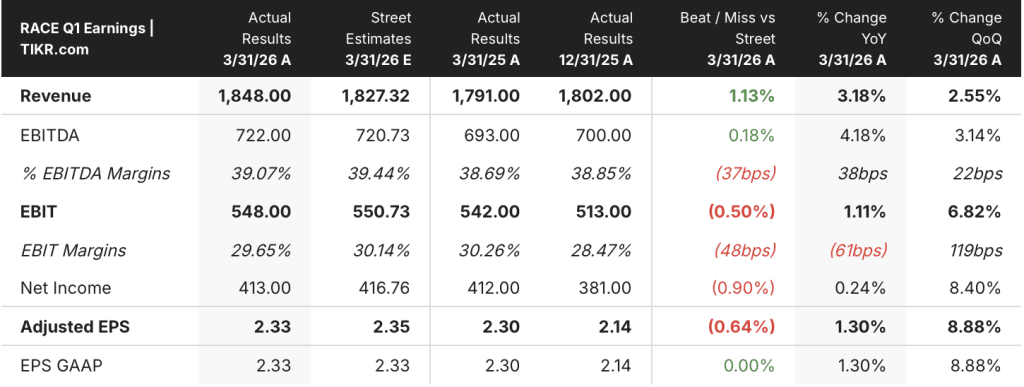

- 2026 年第一季度收入:18.48 亿欧元,同比增长 3%(按固定汇率计算增长 6)

- 2026 年第一季度 Ebitda:7.22 亿欧元,同比增长 47.22 亿欧元,同比增长 4%;息税折旧摊销前利润率 39

- 2026 年第一季度息税前利润:5.48 亿欧元,同比增长 1%;息税前利润率 30

- 2026 年第一季度调整后每股收益:2.33 欧元,同比增长 1

- 2026 年第一季度工业自由现金流:>€650M

- 订单量:延长至 2027 年底

- 2026 年全年指导:确认

- TIKR 模型目标价:449 欧元(中间值)

- 隐含上涨空间:~57

根据 TIKR 模型,法拉利股票有 57% 的隐含上涨空间。免费查看 RACE 的交易价格是否低于公允价值 →。

法拉利股票本季度再创佳绩。混合故事越来越丰富。

法拉利股票(RACE)在 5 月 6 日上涨 ~2% 后出现 Maplebear - 修正:法拉利公司(Ferrari N.V.)报告 2026 年第一季度收入为 18.48 亿欧元,按报告价值计算同比增长 3%,按固定汇率计算同比增长 6%,超过一致预期的 18.27 亿欧元。

调整后的每股收益为 2.33 欧元,同比增长 1%,与 GAAP 每股收益完全一致,但略低于市场预期的 2.35 欧元--首席财务官 Antonio Picca Piccon 在第一季度财报电话会议上表示,鉴于美元和日元的汇率阻力给全年带来了约 2 亿欧元的拖累,这一差距几乎可以忽略不计。

收入的增长主要得益于跑车组合、个性化和美洲的国家组合,按固定汇率计算,个性化约占汽车和零配件收入的 20%,特别是 SF90 XX 系列和 Purosangue。

第一季度,Dodici Cilindri 系列、Purosangue 和 SF90 XX 系列的交付量均有所增长,而 296 系列和 Roma Spider 则根据其车型生命周期有所下降,F80 仍处于增长阶段。

据 Picca Piccon 称,296 Speciale 家族、Amalfi Spider 和 849 Testarossa 在第一季度实现了首次交付,预计这三款车型在 2026 年剩余时间内的交付量都将有所增长。

赞助、商业和品牌收入因更高的赞助费、授权活动、不到 1000 万欧元的一次性商业项目,以及哈斯(Haas)续签协议和凯迪拉克一级方程式赛车新协议带来的发动机租赁收入增长而增加。

息税折旧及摊销前利润(EBITDA)达到 7.22 亿欧元,同比增长 4%,息税折旧及摊销前利润率为 39%,高于去年同期的 39%,也高于 2025 年第四季度的 39%;息税折旧及摊销前利润率同比缩减 61 个基点,降至 30%,原因是新车型投产导致折旧增加,以及 Amalfi Spider 发布、法拉利 Luce 第二阶段亮相和伦敦老邦德街旗舰店开业导致 SG&A 增加。

工业自由现金流超过 6.5 亿欧元,这得益于利润率的增长和包括客户净预付款在内的运营资本的正向波动。

管理层确认了 2026 年的全年指导目标,并指出,上半年与下半年的盈利能力将比原计划略微平衡,这是因为在中东冲突的最初几周内,向其他地区的交货提前了。

在第一季度,法拉利的订单量进一步向2027年底扩展,目前的所有车型都有订单,法拉利Luce的全球首演定于5月25日在罗马举行,之后公司将开始接受订单。

在 Luce 发布之前,法拉利股票的投资案例取决于该公司能否在货币逆风、更高的销售与利润以及更高的 SG&A 同时作用的一年中,维持其混合驱动的利润结构。

法拉利刚刚超过预期收入,并确认了全年指导目标。免费查看 TIKR 上的法拉利股票估值模型 → 法拉利股票估值模型结果

法拉利股票估值模型结果 (TIKR)

TIKR 模型对法拉利股票的中位估值为 449 欧元,意味着与 5 月 6 日收盘价 286 欧元相比有约 57% 的上涨空间,未来约 5 年的年化回报率为 10%。

中位模型假设到 2035 年,收入年复合增长率为 6.1%,净利润率为 24%,每股收益年复合增长率为 8.7%,到 2034 年 12 月每股收益达到 649 欧元。

在收入年均复合增长率为 5.5%、净利润率为 22% 的低模型中,到 2034 年股价仍将达到约 505 欧元,与当前水平相比,总回报率约为 77%。

高假设情况下,收入年均复合增长率为 6.7%,净利润率为 25%,到 2034 年股价约为 808 欧元,总回报率为 182%。

虽然 61 个基点的息税前利润率压缩和指导性的下半年混合利润率增长放缓表明,利润率扩张之路需要 Luce 的推出来兑现其商业承诺,但第一季度的混合执行和自由现金流纪律支持了中位情况的发展轨迹。

法拉利股票进入了多年来最重要的产品周期:到 2027 年底的确认订单和 20 天后的 Luce 首映奠定了长期论点,而货币逆风和刻意的再投资支出正在压缩近期利润率。

近期

- 全年外汇不利因素仍约为 2 亿欧元,Picca Piccon 证实,尽管汇率波动,这一数字并未改变

- 第一季度息税前利润率同比下降 61 个基点,降至 30%,原因是新车型生产导致损耗和费用增加,Amalfi Spider、Ferrari Luce 露面和伦敦新店开业等同时推出的活动导致销售和一般费用增加。

- 由于中东交付改道,减少了管理层预期的下半年混合增量带来的连续 "尾风",因此上半年盈利能力平衡略强于原计划

- 296 系列销量下降和 Daytona SP3 的逐步淘汰造成了近期交付缺口,F80 增量和 296 Speciale 必须在年内填补这一缺口

长期

第一季度,个性化服务在汽车和零配件收入中的占比保持在 20%,Purosangue Handling Speciale 套件预示着无需推出新车型即可实现现有安装基础的增量货币化

第一季度的订单进一步扩展至 2027 年底,所有现有车型都有订单,中东地区没有异常取消订单的报告

5 月 25 日的法拉利 Luce 全球首演获得超额认购,另有 100 多名客户的要求被拒之门外,这表明商业需求远远领先于供应限制

F80 正在向全球分销过渡,296 Speciale 将持续增长至 2026 年,而 849 Testarossa 则代表着一个全新的收入贡献者进入市场。

距离 Luce 首映还有 20 天,订单将持续到 2027 年底。在 TIKR 上免费模拟法拉利股票的上涨 → 您是否应该投资法拉利公司?

您是否应该投资法拉利?

要想知道答案,唯一的办法就是亲自查看数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的机构质量相同的财务数据。

调出法拉利股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Ferrari N.V.。无需信用卡。只需您自己决定所需的数据。