主要数据

- 当前价格:约 40 美元(2026 年 5 月 6 日收盘价,下跌约 8)

- 2026 年第一季度 GTV:102.9 亿美元,同比增长 13

- 2026 年第一季度总收入:10.2 亿美元,同比增长 14

- 2026 年第一季度广告和其他收入:2.86 亿美元,同比增长 16

- 2026 年第一季度调整后 EBITDA:3 亿美元,同比增长 233 亿美元,同比增长 23

- 2026 年第一季度美国通用会计准则净利润:1.44 亿美元,同比增长 36

- 2026 年第二季度 GTV 指引:101 亿至 102.5 亿美元(同比增长 11% 至 13)

- 2026 年第二季度调整后息税折旧摊销前利润指导值:2.9 亿至 3 亿美元(同比增长 11% 至 15)

- 2026 年第二季度广告收入预期:同比增长 11% 至 14

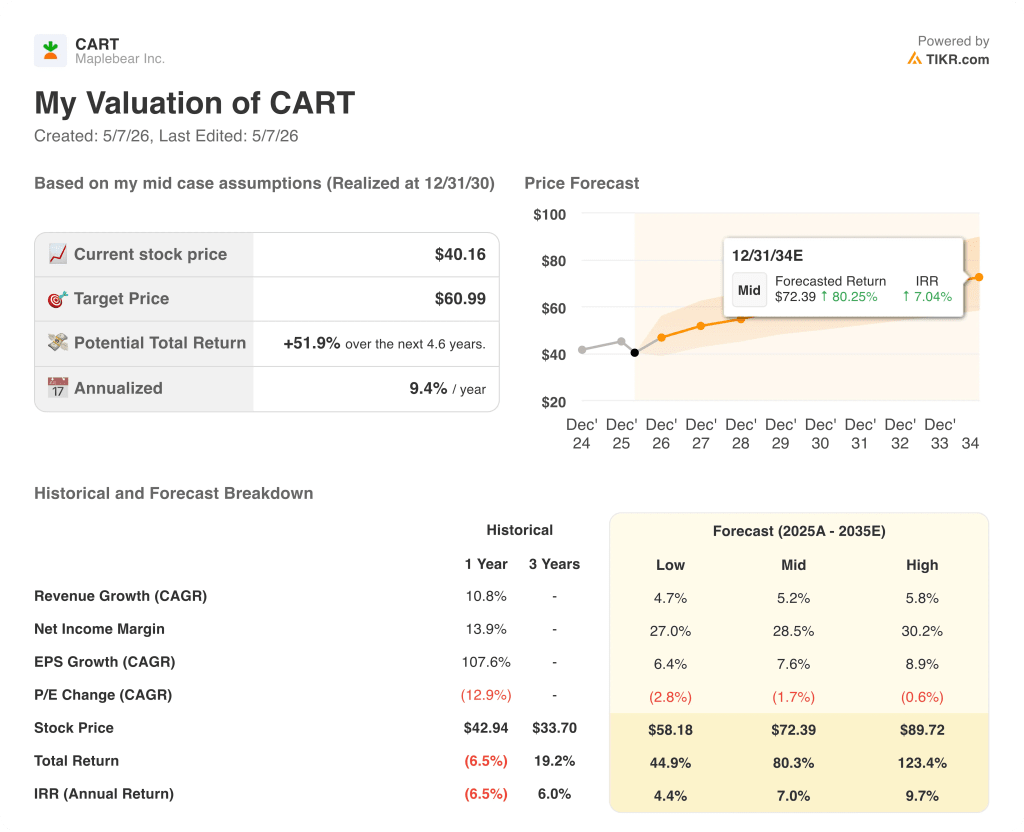

- TIKR 模型目标价:约 61 美元(中值)

- 隐含升幅:约 52

Instacart 股价在创纪录的季度下跌了 8%。TIKR 的估值工具可免费显示 60,000 多支股票的下跌是否创造了买入机会 → Instacart 股价刚刚突破 1 美元。

Instacart 股票季度收入刚刚突破 10 亿美元。财报显示了什么?

尽管 Maplebear 公司公布的 2026 年第一季度总营收为 10.2 亿美元,同比增长 14%,这也是该公司首次单季营收突破 10 亿美元,但 Instacart 股票(CART)还是在 5 月 6 日下跌了约 8%。

据首席执行官克里斯-罗杰斯(Chris Rogers)在第一季度财报电话会议上表示,GTV达到102.9亿美元,同比增长13%,这是GTV连续第九个季度实现两位数增长,也是该公司首次在单季度突破100亿美元。

广告和其他收入为 2.86 亿美元,同比增长 16%,这是自 2023 年第三季度以来公司广告业务增长最快的一个季度,主要得益于大型、中型市场和新兴品牌群的广泛增长。

在俱乐部零售商的强劲表现和客户参与度加深的支持下,订单量达到 9120 万,同比增长 10%,平均订单价值为 113 美元,同比增长 3%。

调整后的息税折旧摊销前利润(EBITDA)达到 3 亿美元,同比增长 23%;GAAP 净利润达到 1.44 亿美元,同比增长 36%,反映了所有支出项目的运营杠杆作用。

公司在第一季度回购了 3.49 亿美元的股票,并宣布增加 10 亿美元的回购授权,同时新增 5 亿美元的无担保循环信贷额度。

自由现金流为 2.53 亿美元,同比下降 10%,主要原因是 2026 年第一季度支付了 6000 万美元的监管结算款,以及上年同期的一笔有利的应收账款收款,但这一情况没有再次发生。

对于 2026 年第二季度,管理层预计全球电视收入为 101 亿至 102.5 亿美元,同比增长 11% 至 13%,其中广告收入预计同比增长 11% 至 14%。

第二季度调整后息税折旧摊销前利润(EBITDA)指导值为 2.9 亿至 3 亿美元,意味着同比增长 11% 至 15%,但首席财务官艾米丽-路透(Emily Reuter)指出,第一季度得益于加拿大数字服务税的延迟废除,但这一利好并没有延续到第二季度。

管理层重申了全年调整后息税折旧摊销前利润(EBITDA)增长快于 GTV 增长的目标,同时指出,随着公司在多项增长计划中进行再投资,2026 年的利润扩张速度将有所放缓。

首个收入达 10 亿美元的季度。模型上涨 52%。免费查看 TIKR 上的 CART 股票交易是否低于公允价值 → Instacart 股票估值模型结果

Instacart 股票估值模型结果 (TIKR)

TIKR 模型将 Instacart 股票的中间价定为约 61 美元,意味着与 5 月 6 日收盘价约 40 美元相比有约 52% 的上涨空间。

中位模型假定到 2035 年,收入年均复合增长率为 5.2%,净利润率为 28.5%,每股收益年均复合增长率为 7.6%,到 2034 年 12 月,模型得出的股价为 72 美元。

低估值模型的收入年均复合增长率为 4.7%,净利润率为 27%,这意味着到 2034 年股价约为 58 美元,与当前水平相比仍有约 45% 的上涨空间。

高位情况下,收入年均复合增长率为 5.8%,净利润率为 30.2%,到 2034 年股价约为 90 美元,总回报率为 123%。

第一季度 16% 的广告收入增长和不断扩大的盈利能力支持了中值轨迹,不过,财报发布后约 8% 的跌幅表明,市场正在对第二季度的减速风险进行定价,而不是目前的运行速度。

Instacart 40 美元左右的股价是否被低估,几乎完全取决于广告和平台生态系统的复合增长率是否能证明模型的利润率扩张假设是正确的。

Instacart 的投资理论取决于一个问题:即使公司在人工智能、国际业务和店内业务方面进行了积极的再投资,广告和数据生态系统的规模能否快速扩大到足以推动利润率扩张?

低案例

- 广告收入增速从第一季度的 16% 放缓至第二季度指导值的低端(11%),原因是品牌在宏观不确定性中撤出,广告预算受到压缩

- 收购 Instaleap 增加了国际复杂性和整合成本,然后才产生有意义的收入贡献

- 2026 年及以后,利润率扩张将大幅放缓,调整后息税折旧摊销前利润(EBITDA)增长将趋向于占 GTV 4%-5%这一长期目标的低端水平

- 由于监管结算和再投资支出影响了历史模型显示的 6% 的 3 年年均复合增长率,自由现金流压力持续存在

高情况

- 随着共享市场和企业基础设施的运营杠杆效应不断增强,模型中 30.2% 的高净利润率有望实现

- 广告业务以 14% 的增长率达到第二季度指导目标的上限,并随着 Carrot Ads 网络扩展到 310 个合作伙伴之外,以及与 Meta、The Trade Desk 和 TikTok 的非平台合作关系的扩大,保持这一增长轨迹

- Storefront Pro 的在线销售额提高了 10 多个百分点,加速了国际零售商的采用,西班牙好市多和法国好市多的业绩超出了最初的预期,这就是一个证明点

- 随着代理购物体验的成熟和扩展,购物车助手(Cart Assistant)目前已在 25% 的美国客户中上线,推动了更高的购物篮规模和留存率

Instacart 刚刚将回购金额提高了 10 亿美元。使用 TIKR 的免费估值工具查看第二季度的前景如何影响投资案例 → 您是否应该投资 Maplebear 公司?

您是否应该投资 Maplebear 公司?

要真正了解情况,唯一的方法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

调出 Instacart 股票,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间推移的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表,与您关注的其他股票一起跟踪 Maplebear Inc.无需信用卡。只需您自己决定所需的数据。

免费使用专业工具来分析 TIKR 上的 CART 股票 → 免费使用专业工具来分析 TIKR 上的 CART 股票 → 免费使用专业工具来分析 TIKR 上的 CART 股票