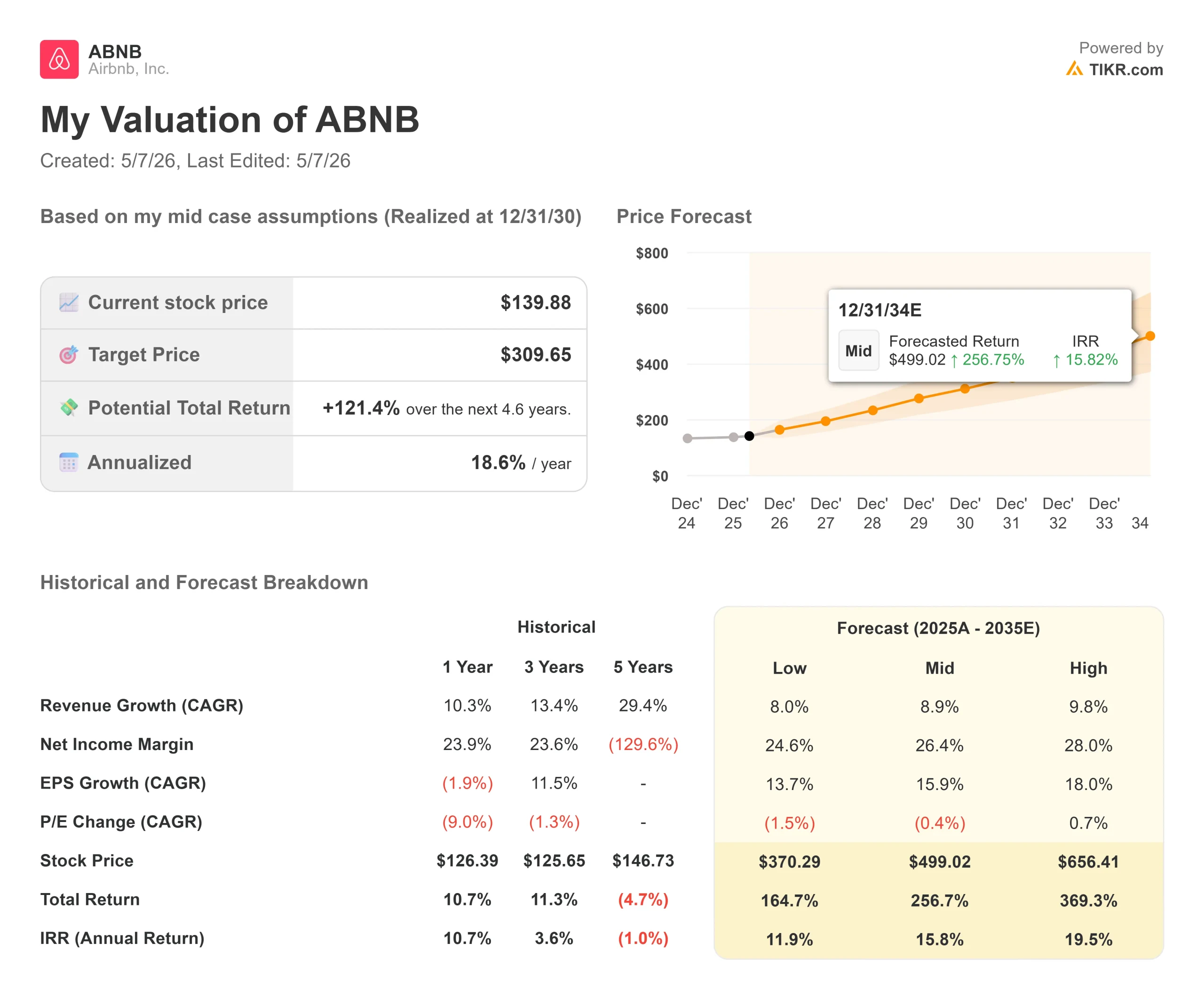

Airbnb 股票关键数据

- 当前价格:139.88 美元

- 目标价(中间价)~$310

- 市场目标价:~$149

- 潜在总回报率~121%

- 年化内部收益率:~19% /年

- 收益反应(2025 年第四季度,2/12/26):+4.65%

- 最大缩水:21.54% (11/20/25)

现已上线:使用 TIKR 的新估值模型,了解您最喜爱的股票的上涨空间(免费)>>>

两次升级,一个收益日

旅游股在 2026 年经历了一段复杂的时期。Airbnb (ABNB)今年迄今为止仅上涨了2.3%,落后于大盘,原因是地缘政治的不确定性和消费支出压力对市场情绪造成了压力。但分析师们的看法却变得更具建设性。5 月 4 日,奥本海默(Oppenheimer)分析师杰德-凯利(Jed Kelly)将其评级从 "跑赢大市"(Perform)上调至 "跑赢大市"(Outperform),目标价为 180 美元,理由是他相信 Airbnb 的酒店扩张、"先预订后付款 "服务和人工智能驱动的搜索将带来持久的收入增长,但这尚未反映在共识中。4 月 22 日,富国银行(Wells Fargo)将其评级上调至增持,报 178 美元。目前该股的市场均值为 149 美元,仅比现在的股价高出 6.5%。

现在的核心问题是,Airbnb 三年来一直在进行的产品重建,现在的复合增长速度是否足以证明重新评级是合理的。今晚公布的 2026 年第一季度业绩将是下一个考验。

看涨者指出,Airbnb 第四季度和第一季度收入增长 14% 至 16% 的指导目标已得到确认。熊市则反驳说,监管压力正在收紧欧洲主要城市和纽约的供应,地缘政治的不确定性可能会影响第二季度和第三季度的预订量。今晚的数据将决定哪一方获得新的弹药。

第四季度业绩报告的启示

第四季度的重新加速并不是宏观上的恩赐。它来自于一个结构化的内部产品框架,首席执行官布莱恩-切斯基(Brian Chesky)称之为 "夏威夷计划"(Project Hawaii)。该团队在搜索、结账和应用转换方面进行了数百项改进。切斯基说,这些变化 "仅在2025年就带来了数亿美元的收入"。

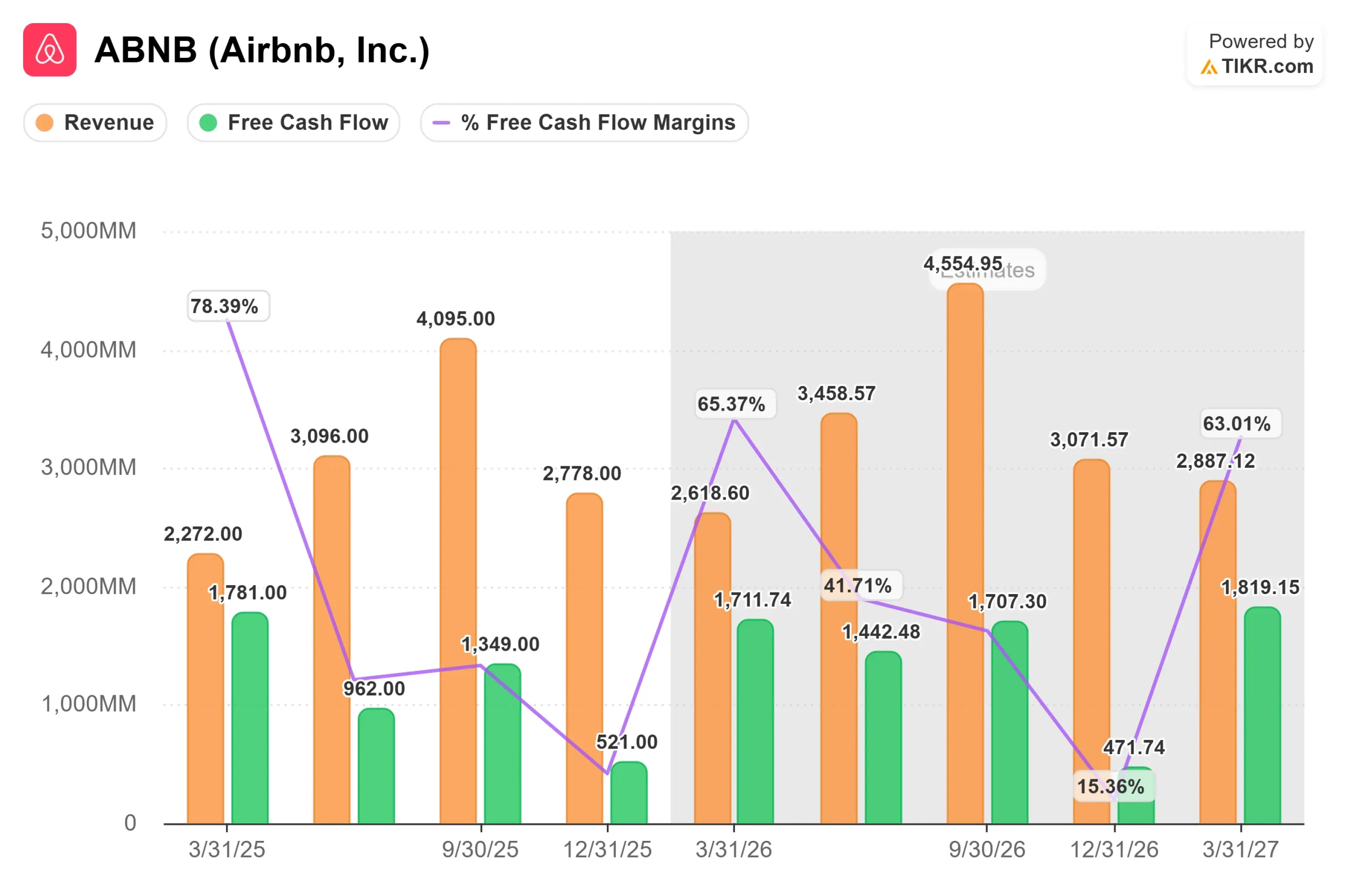

首席财务官埃利-默茨(Ellie Mertz)表示,第四季度推出的三个具体产品推动了超过200个基点的预订间夜数增长和大约300个基点的总预订价值(GBV,指取消前所有预订的总价值)增长。其中影响最大的是 "先订后付"(Reserve Now Pay Later,RNPL),它允许符合条件的美国客人以 0 美元的预付金进行预订。RNPL 将需求转向了更大的整栋房屋,延长了预订准备时间,并提高了平均日房价(ADR,即每入住一晚获得的收入)。Mertz 证实,整个平台因 RNPL 而增加的取消率约为 1%。

供应质量也得到了实质性改善。2025年,Airbnb删除了50多万条低质量房源,而 "客人最爱"(Guest Favorites)房源,即评分最高的房源,同比增长了30%。到第四季度,"客人最爱 "房源占所有预订的近一半。切斯基说,净推广者得分(NPS)是自大流行病以来最强劲的一次。

关于人工智能,切斯基直接回击了对脱媒的担忧:"ChatGPT 的模型、Gemini 的模型、Claude 的模型可供每家公司使用。因此,只要做出转变,很快每家公司都会成为人工智能平台。"Airbnb 聘请了曾建立 Meta 的 Llama 模型的 Ahmad Al-Dahle 担任首席技术官,领导这一转变。人工智能客户支持代理已经在北美解决了近三分之一的英语门票,无需人工操作。基于语音的人工智能支持和全球推广计划都将在 2026 年实现。

酒店是故事中持续时间最长的可选项。奥本海默估计,酒店可以以最小的增量成本为Airbnb的间夜增长增加约3个百分点,他特别提到曼哈顿,由于监管趋严,那里的酒店供应量比2019年的水平低了约300万间夜。首席财务官默茨在财报电话会议上表示,酒店在第四季度总预订间夜数中所占份额仅为个位数,但增长速度几乎是平台整体速度的两倍。

在国际市场上,在Airbnb引入当地支付方式和有文化针对性的营销活动后,巴西从排名前十的市场跃升至排名前五的市场。第四季度,巴西是 Airbnb 仅次于美国的第二大首次预订市场。根据 TIKR 的 Segments 数据,Airbnb 60% 以上的收入来自国际市场,但切斯基在电话会议上指出,其中约 70% 的收入仅来自五个国家,这意味着国际扩张的空间仍然很大。

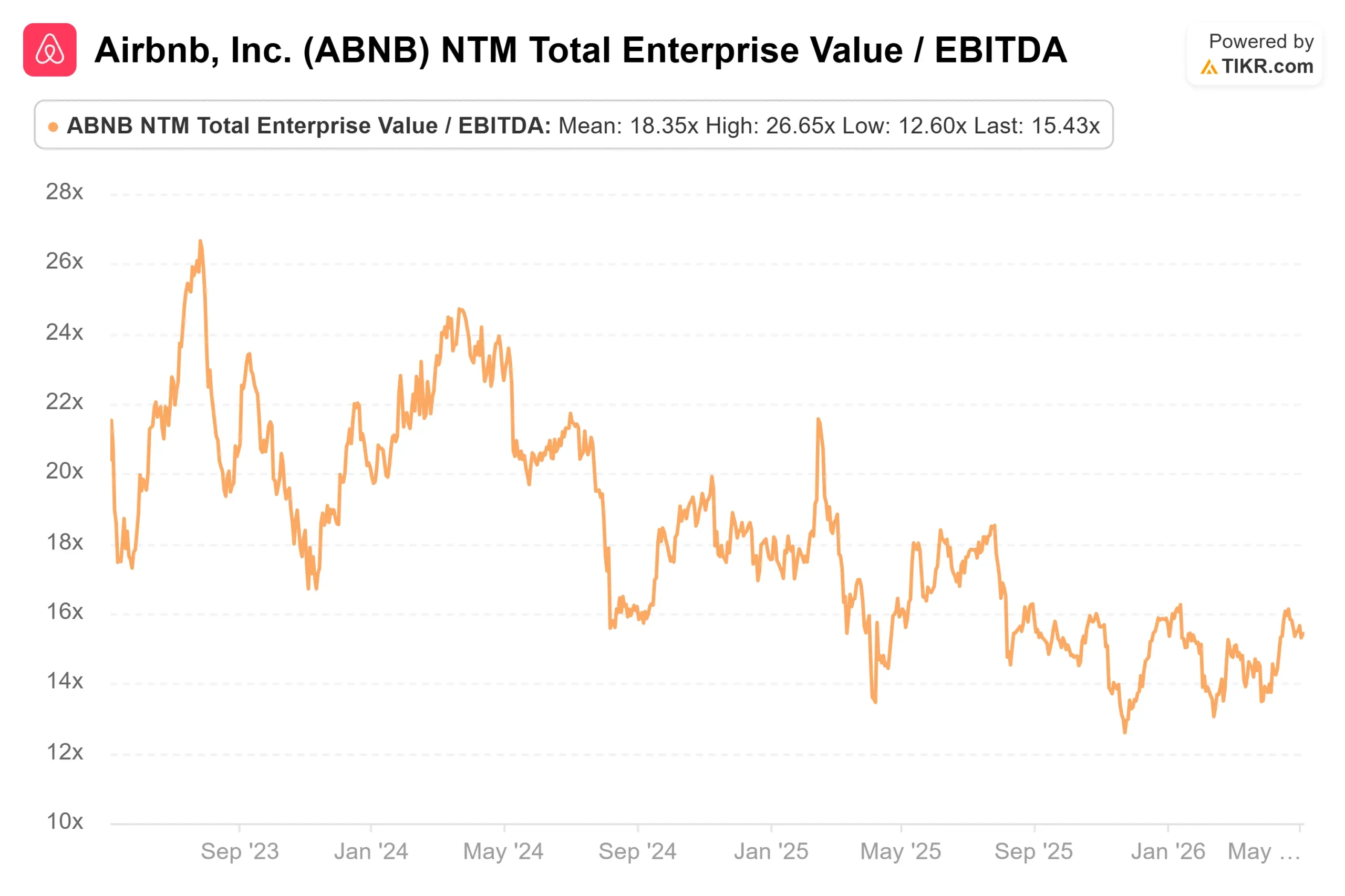

根据 TIKR 的竞争对手页面,Airbnb 的 NTM EV/EBITDA交易价格为 15.43 倍,而同行平均水平为 14.05 倍。Booking Holdings (BKNG) 为 11.98 倍,Expedia (EXPE) 为 7.94 倍。希尔顿(HLT)为 20.81 倍,万豪(MAR)为 18.63 倍。Airbnb 的适度溢价反映了其同行无法比拟的结构性优势:轻资产模式下的长期 毛利率为 83.0%,无库存、无资本支出,2025 年的 自由现金流 利润率约为 37%。

查看 Airbnb 在 TIKR 中与同行的表现(免费!) >>>

TIKR 高级模型分析

- 当前价格:139.88 美元

- 目标价(中间价)~$310

- 潜在总回报:~121%

- 年化内部收益率:~19% /年

查看分析师对 Airbnb 股票的增长预测和目标价格(免费!) >>>

TIKR 模型采用的是中度情况,即假设到 12/31/30 日的 收入年复合增长率约为 9%。有两股力量在推动它。首先是国际扩张:巴西和印度正在遵循可重复的重点团队玩法,Airbnb 目前 60% 以上的收入来自国际市场,其中大部分集中在五个国家,留下了大量未开发的跑道。其次,RNPL 和 "夏威夷计划 "的产品改进将延伸到 2026 年及以后的新市场和预订细分市场。利润率的驱动因素是净收入从2025年的20.5%扩大到2030年的26%左右,正如切斯基所言,在轻资产模式的支持下,人工智能投资 "不会影响损益"。

Airbnb自己的数据显示,世界杯期间,世界杯主办城市住宿的搜索量增长了80%,在北美,大约每六位世界杯客人中就有一位是首次预订Airbnb的服务。切斯基在财报电话会议上还指出,自巴黎奥运会结束以来,有4万名巴黎奥运会东道主继续在Airbnb上挂牌,这表明赛事增加了供应,而平台并没有增加成本。

主要风险在于监管。纽约市第 18 号地方法规取消了当地 90% 以上的短租供应,巴塞罗那、巴黎和阿姆斯特丹也在推进类似的限制措施。如果欧洲主要城市效仿这一做法,无论产品执行情况如何,GBV 的增长都可能低于该模式的收入年复合增长率。奥本海默指出,目前的估值约为 2027E EBITDA 的 14 倍,即使酒店和 RNPL 计划没有按计划扩展,也意味着下跌空间有限。

该公司 149 美元的平均目标意味着约 6.5% 的上升空间,反映了市场正在等待确认。TIKR 中值要求酒店和人工智能搜索都不能完美运行。它要求 Airbnb 以每年约 9% 的速度复合营收,同时将毛利率保持在 82% 以上,而这一点 Airbnb 已经在连续四个财年中得到了证明。

结论

请关注今晚发布的第一季度报告中的 "预订晚数 "和 "预订座位数 "增长情况。Airbnb 预计这一数字将实现高个位数增长。如果实际数字达到或超过指导目标,则证明 RNPL 和夏威夷项目是持久的平台改进,而不是一个季度的启动效应。2026 年第一季度业绩将于 2026 年 5 月 7 日收市后发布。Airbnb 已不再是 2022 年那个高速增长的平台。它是一个能产生现金的市场, 毛利率为 83.0%, 自由现金流利润率约为 37%,产品团队将相同的创新框架同时应用于酒店、体验和人工智能搜索。TIKR 中案称,市场尚未对此进行定价。

看看亿万富翁投资者都在买什么股票,这样你就可以跟着聪明的钱一起买 TIKR。

你应该投资 Airbnb 吗?

要想真正知道,唯一的办法就是亲自查看数据。TIKR 可让您免费访问专业分析师用来回答这一问题的相同机构质量的财务数据。

打开Airbnb,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 Airbnb以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!