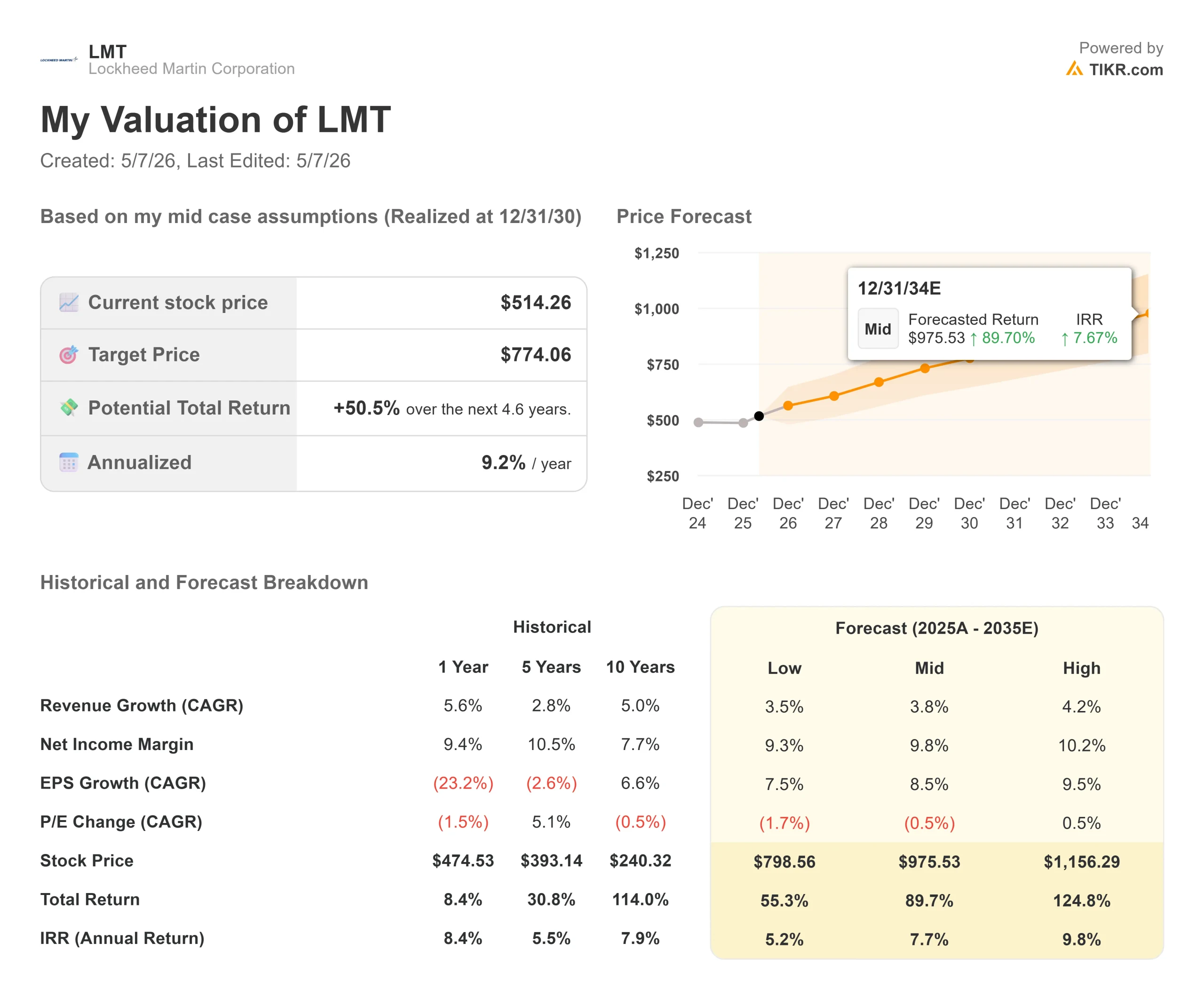

洛克希德-马丁公司股票的关键数据

- 当前价格:508.25 美元

- 目标价(中间价)~$774

- 市场共识目标价:约 638 美元

- 潜在总回报:~51%

- 年化内部收益率:~9%/年

- 收益反应:-3.08%(2026 年 4 月 23 日)

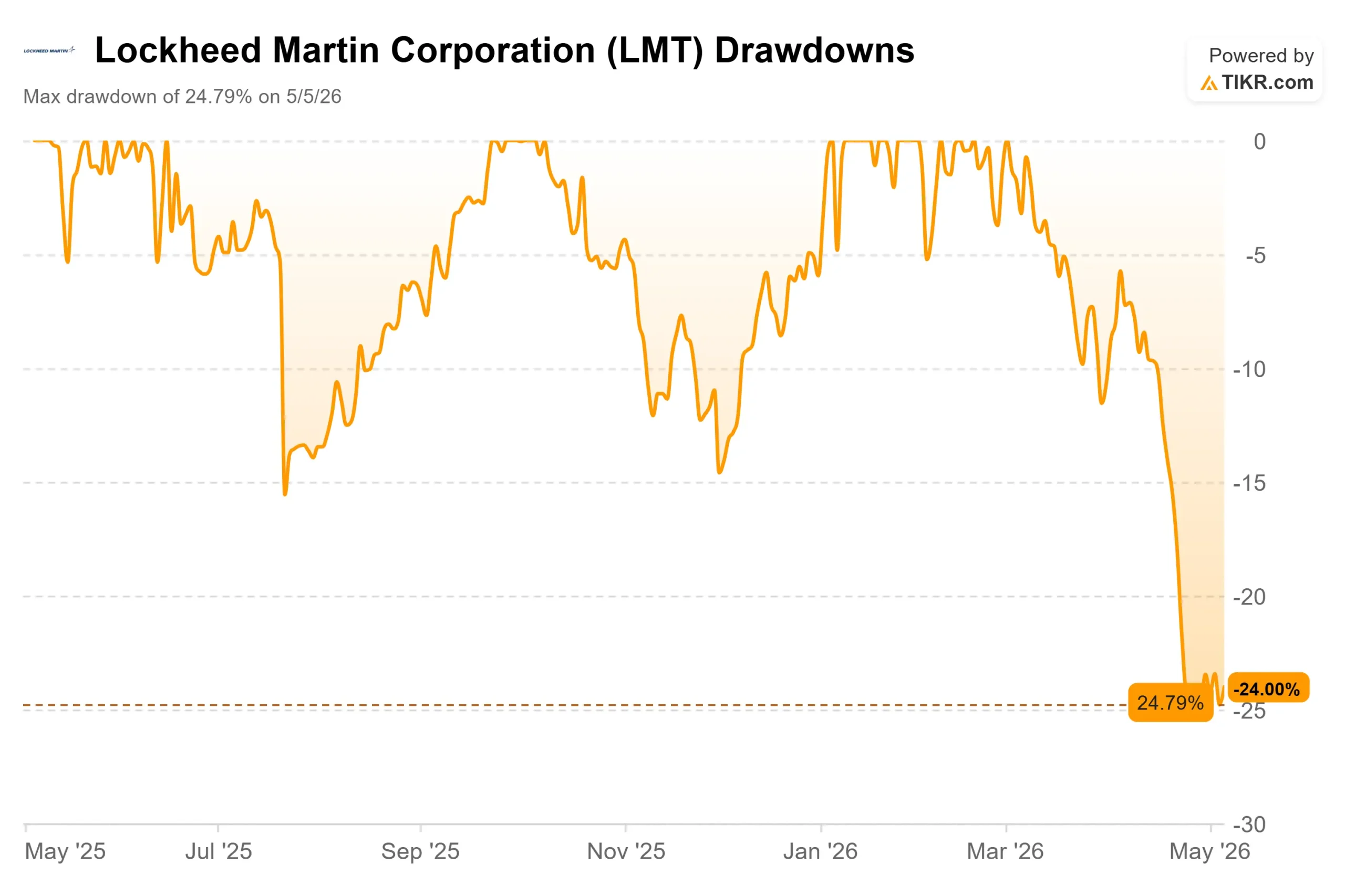

- 最大缩水:-24.79%(2026 年 5 月 5 日)

现已上线:使用 TIKR 的新估值模型(免费),了解您最喜爱的股票的上涨空间有多大?>>>

发生了什么?

国防投资者正盯着一个分裂的屏幕。洛克希德-马丁公司 (LMT)今年早些时候曾创下692美元的52周高点,此后跌至508美元左右,跌幅达24.79%,并于5月5日触底。看涨者认为,市场对新一代弹药的生产给予了过高的折扣。熊市则指出了负的 自由现金流、固定价格合同风险,以及公司最大业务部门在错误的时间发生了领导层变动。

问题很简单:是抛售反映了新的现实,还是这个折扣值得买入?

第一季度的崩溃

4 月 23 日,洛克希德公司公布了 2026 年第一季度财报,营收为 180.21 亿美元,比共识值 182.53 亿美元低 1.3%。调整后每股收益为 6.44 美元,低于预期的 6.73 美元 4.3%。自由现金流从去年同期的 9.55 亿美元降至 2.91 亿美元。该股当天下跌了 3.08%,并继续下滑至最大跌幅。

损失的根源在于航空业务,这是洛克希德公司最大的业务部门,2025 年收入为 306 亿美元。在两个项目的同时推动下,该部门的营业利润同比下降了 14%。F-16 在交付给台湾和摩洛哥的新飞机配置上遇到了飞行测试返工问题。C-130从2025年开始就一直受到供应链的影响。首席财务官埃文-斯科特(Evan Scott)告诉分析师,这些横跨三个业务领域的一次性项目造成了约 1.9 亿美元的销售逆差和约 2.4 亿美元的利润逆差。剔除这些因素后,本季度的业绩基本符合预期。

分析师们纷纷下调目标价。摩根士丹利下调至 653 美元。美国银行下调至 600 美元。加拿大皇家银行将目标价上调至 575 美元。随后,洛克希德公司于 5 月 6 日 宣布,航空部总裁格雷格-乌尔默(Greg Ulmer)将在 30 多年后退休。他的继任者是前空军 F-22 战斗飞行员小奥兰多-桑切斯(Orlando "OJ" Sanchez Jr.)。桑切斯将于 6 月 1 日上任。

查看洛克希德-马丁公司股票的历史和远期估值(免费!) >>>

为什么需求故事没有改变

洛克希德公司产品的运营情况比股价暗示的要强。

导弹与火控部(MFC)负责空空导弹防御和精确打击武器,第一季度的销售额同比增长了8%,营业利润也有同样幅度的增长。仅在第一季度,洛克希德公司就获得了价值 70 亿美元的 PAC-3 订单:一份价值 22 亿美元、2026 年交付的合同,以及一份价值 48 亿美元、用于加速生产的未确定合同。PAC-3 的产量已经比两年前增长了 60% 以上。我们的目标是在三到四年内将拦截弹的年产量提高两倍,从 650 枚增加到 2000 枚左右,THAAD 和 PrSM(精确打击导弹)的产量也有类似的增长。

保护这些投资的合同结构不同于国防工业常见的任何结构。首席执行官吉姆-泰克莱特(Jim Taiclet)描述了为期七年的政府承诺,其中包括与通货膨胀指数挂钩的升级、政府预付款以保持斜坡现金流的中性,以及在以后产量减少时保护洛克希德公司的回扣条款:"如果政府出于某种原因决定在第五年、第六年或其他年份的生产率不会那么高......那么就会有某种回馈或回扣机制来使公司保持完整"。

在飞机方面,需求正在加速增长。五角大楼 2027 财年的预算申请包括 85 架 F-35,几乎是 2026 年采购的 47 架的两倍。以色列批准了两个完整的 F-35 和 F-15Ia 战斗机中队。洛克希德公司还签署了一项价值15亿美元的直接商业销售协议,向秘鲁出售12架F-16 Block 70战斗机,这是几十年来F-16首次直接商业销售。Taiclet 直接谈到了 F-35 的战场实用性,指出美国和以色列的 F-35 战斗机在今年的 "午夜锤 "行动中有效地摧毁了伊朗的防空网。

航天公司第一季度销售额同比增长 7%。在美国国家航空航天局(NASA)四月份执行的阿耳特弥斯二号(Artemis II)任务中,猎户座飞船搭载了四名宇航员绕月飞行,洛克希德公司已经在为阿耳特弥斯三号、四号和五号组装太空舱。

2026 年全年的指导保持不变:利润为 84 亿至 87 亿美元,自由现金流为 65 亿至 68 亿美元。

在 TIKR 中查看洛克希德-马丁公司在同行中的表现(免费!) >>>

估值显示

洛克希德-马丁公司目前的股价为 508 美元,未来十二个月(NTM)收益为 16.89 倍,NTMEV/EBITDA 为 11.94 倍,与所有主要同行相比都有折扣。RTX 的市盈率为 25.63 倍 NTM,EV/EBITDA 为 17.03 倍 NTM。诺斯罗普-格鲁曼公司(Northrop Grumman)的市盈率为 19.76 倍新台币,EV/EBITDA 为 14.97 倍新台币。通用动力公司(General Dynamics)的市盈率为 20.63 倍新台币,EV/EBITDA 为 14.68 倍新台币。尽管洛克希德是最直接参与弹药生产的大型国防公司,但从这两个指标来看,洛克希德都是最便宜的大型国防公司。

洛克希德公司最近 12 个月的收入为 751 亿美元,股本回报率为 67.6%,基本业务并没有中断。折扣反映了航空执行风险和保密项目的不确定性。在第一季度,两个分类项目都没有发生费用,这是几个季度以来第一个如此干净的季度。泰克莱特在电话会议上亲口说:"我对这个项目的感觉比我 6 年前来到这里时还要好。"分类项目的现金消耗预计在 2026 年和 2027 年每年 5 亿至 7 亿美元,然后才会逐渐减少,这是一个有约束的、已披露的不利因素。

航空部领导层的交接增加了短期的不确定性,但也蕴含着战略逻辑。桑切斯负责管理 "臭鼬工厂"(Skunk Works),这里是机密项目的发源地。在这些项目进入关键交付阶段时,让他负责包含这些项目的部分,是有针对性的修复,而不是全面的改组。

TIKR 高级模型分析

- 当前价格:508.25 美元

- 目标价(中间价)~$774

- 潜在总回报:~51%

- 年化内部收益率:~9%/年

查看分析师对洛克希德-马丁公司股票的增长预测和目标价格(免费!)>>

[图表:TIKR 估值模型洛克希德-马丁公司股票 30 年 12 月 31 日前的价格预测]

中值预测的收入年复合增长率约为 4%,其驱动因素包括 PAC-3、THAAD 和 PrSM 在整个十年中的增长所带来的 MFC 销量增长,以及 F-35 交付正常化和 F-16 趋于稳定所带来的航空业复苏。利润率的驱动因素是弹药产量增长带来的运营杠杆作用,中期净利润率将从目前的 9.4% 增长到 10%左右。主要的风险是分类项目费用的回归,这将推迟利润率的恢复,并使倍数继续下降。11.94 倍的远期 EV/EBITDA 值,加上政府退还保护和与通胀挂钩的合同,其下行空间似乎比当前价格所显示的要大。

结论

在 2026 年 7 月 21 日的第二季度财报中,需要关注的数字是航空业务部门的营业利润率。根据 TIKR 数据,该部门在 2021 年至 2023 年期间的利润率在 10%至 10.5%之间,之后在执行压力下下滑。如果能恢复到这一历史区间,就能证实第一季度的不利因素确实是一次性的,并证明桑切斯的任命是正确的。如果利润率持续低迷,执行折扣也就赚到了。洛克希德-马丁公司的业务并没有崩溃。目前股价为 508 美元,这是其可能的价格。

看看亿万富翁投资者都在买什么股票,您就可以跟着聪明的投资者一起买 TIKR。

您应该投资洛克希德-马丁公司吗?

要想知道答案,唯一的办法就是亲自查看相关数据。TIKR 可让您免费访问与专业分析师用来回答这一问题的相同的机构质量财务数据。

打开洛克希德-马丁公司,您将看到多年的历史财务数据、华尔街分析师对未来几个季度收入和盈利的预期、估值倍数随时间的变化情况,以及目标价格是上升还是下降。

您可以建立一个免费的观察列表来跟踪 洛克希德-马丁以及您关注的其他所有股票。无需信用卡。只需您自己决定所需的数据。

寻找新机会?

- 查看哪些股票 亿万富翁投资者正在购买的股票 这样您就可以跟随聪明的资金。

- 分析股票只需 5 分钟使用 TIKR 的一体化易用平台。

- 推倒的石头越多......您发现的机会就越多。 使用 TIKR 搜索 100K+ 全球股票、全球顶级投资者持有的股票等。

免责声明:

请注意,TIKR 上的文章无意作为 TIKR 或我们内容团队的投资或财务建议,也不是买卖任何股票的建议。我们根据 TIKR 终端的投资数据和分析师的估计创建内容。我们的分析可能不包括最近的公司新闻或重要更新。TIKR 不持有所提及的任何股票。感谢您的阅读,祝您投资愉快!