Principais estatísticas das ações do Simon Property Group

- Intervalo de 52 semanas: $136,3 a $205,1

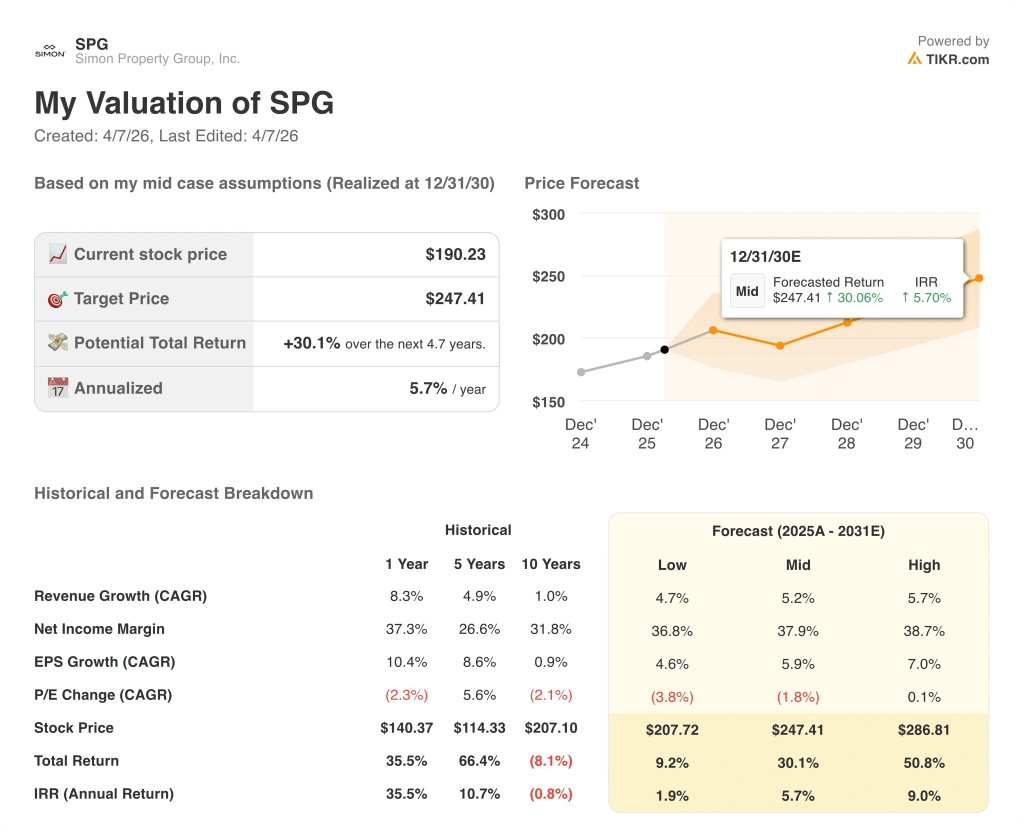

- Preço atual: US$ 190,2

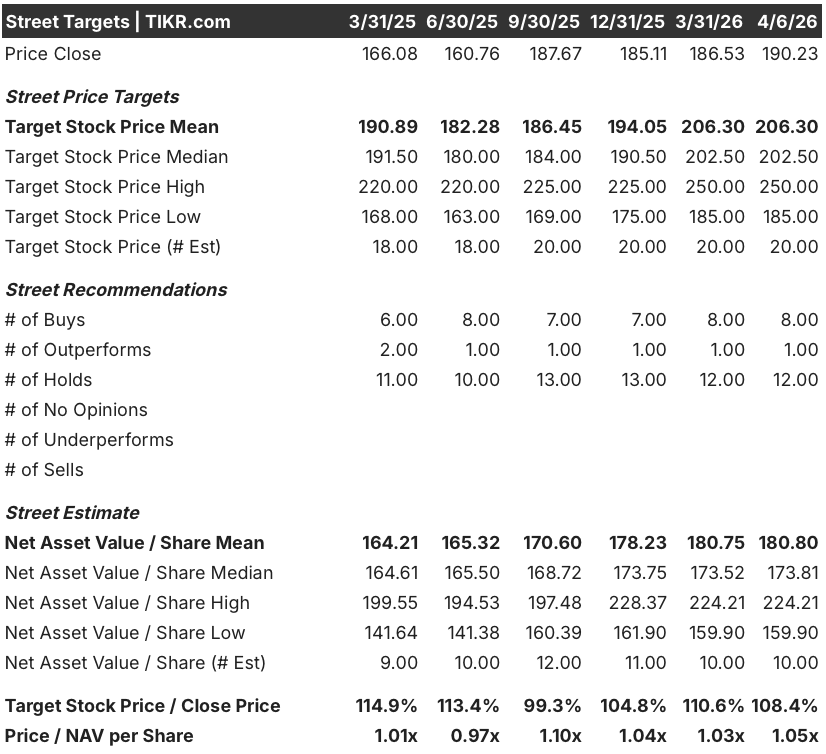

- Meta média da rua: $206,3

- Meta de alta da rua: US$ 250, 00

- Meta do modelo de avaliação: US$ 247,4

O que aconteceu?

O Simon Property Group(SPG), o maior REIT de shopping centers dos Estados Unidos, enfrentou sua transição de liderança mais significativa em três décadas quando o fundador e CEO de longa data, David Simon, faleceu em 23 de março, com as ações do SPG sendo negociadas perto de US$ 190.

O conselho imediatamente nomeou o diretor de operações Eli Simon como CEO e presidente, enquanto nomeou o diretor Larry Glasscock como presidente não executivo, uma sucessão que os mercados absorveram sem uma venda sustentada, dada a função operacional de Eli que durou uma década.

A transição de liderança ocorreu em um cenário operacional recorde: O SPG gerou US$ 4,8 bilhões em Real Estate FFO (fundos de operações, o equivalente REIT de lucros operacionais) para o ano fiscal de 2025 e executou mais de 17 milhões de pés quadrados de arrendamentos em seu portfólio de 254 propriedades.

Simon declarou na Miami Global Property CEO Conference do Citi, em 3 de março, que "nosso pipeline aumentou cerca de 15% em relação ao ano passado" e "isso é realmente amplo em todas as categorias", vinculando a aceleração da demanda de locação diretamente ao redesenvolvimento contínuo da SPG dos ativos do Taubman Realty Group adquiridos por US$ 2 bilhões em 2025.

Um pipeline de desenvolvimento de sombra de US$ 4 bilhões, ancorado por transformações de uso misto no Town Center de Boca Raton e no Fashion Valley de San Diego, combinado com um novo programa de recompra de ações de US$ 2 bilhões e um dividendo do primeiro trimestre de 2026 aumentado em 4,8% para US$ 2,20 por ação, posiciona o SPG para uma composição durável muito além do ruído de liderança de curto prazo.

A opinião de Wall Street sobre as ações do SPG

A consolidação da Taubman, o redesenvolvimento do Copley Place em Boston e a aceleração da demanda de locação apontam para a mesma tese: A SPG está executando uma atualização silenciosa do portfólio que aumentará significativamente o NOI, uma vez que o desenvolvimento ativo de US$ 1,5 bilhão será entregue nos próximos dois ou três anos.

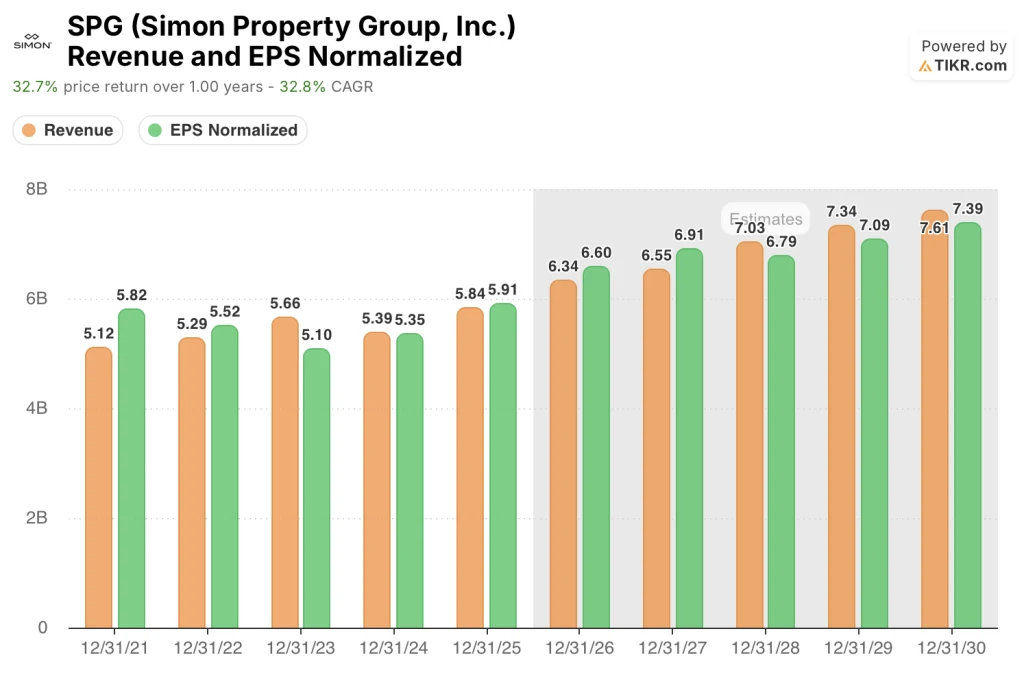

A estimativa de consenso da SPG prevê uma receita de US$ 6,34 bilhões em 2026, aumentando para US$ 7,61 bilhões em 2030, enquanto o lucro por ação normalizado sobe de US$ 5,91 em 2025 para um valor estimado de US$ 6,60 em 2026, ambas as trajetórias ancoradas pela orientação confirmada da administração de um crescimento de pelo menos 3% do NOI de propriedades domésticas e um aumento de 15% ano a ano no pipeline de locação.

Nove analistas atribuem classificações de compra ou compra forte ao SPG e 12 mantêm posições neutras, sem vendas, com uma meta de preço médio de US$ 206,30 e uma alta de US$ 250, refletindo o consenso de Wall Street de que a execução do redesenvolvimento da empresa precisa ser comprovada antes da reavaliação múltipla.

O preço-alvo médio de US$ 206,30 implica um aumento de aproximadamente 8,4% em relação aos níveis atuais, mas a alta de US$ 250 sugere um cenário de alta crível, vinculado especificamente ao acréscimo de NOI do pipeline de sombra de US$ 4 bilhões, que se materializa mais rapidamente do que o cenário base supõe.

Negociando a 1,05x o NAV estimado de US$ 180,80 por ação, as ações da SPG parecem razoavelmente valorizadas em uma base de rastreamento, mas esse múltiplo subestima o quadro futuro: o NOI do portfólio cresceu 4,7% em 2025 e a administração orientou para uma aceleração contínua em 2026, o que significa que a âncora do NAV de hoje já está obsoleta em relação à direção dos lucros.

A declaração de Simon de que o SPG gera "mais de US$ 1,5 bilhão em excesso de nossos dividendos a cada ano" reformula a história do retorno de capital, sinalizando que o novo programa de recompra de US$ 2 bilhões é estruturalmente financiável sem alavancagem incremental.

Se a resolução da falência da Saks Global se arrastar até 2027 e atrasar a reinauguração de âncoras em várias propriedades premium, o acréscimo de NOI de curto prazo desses boxes será ponderado no final do período, pressionando a faixa de FFO de 2026.

Os lucros do primeiro trimestre de 2026, esperados para o início de maio, serão o primeiro teste real da continuidade da liderança de Eli Simon, com o número a ser observado sendo o crescimento do NOI de propriedades domésticas em comparação com o piso de 3% orientado pela administração.

Finanças do Simon Property Group

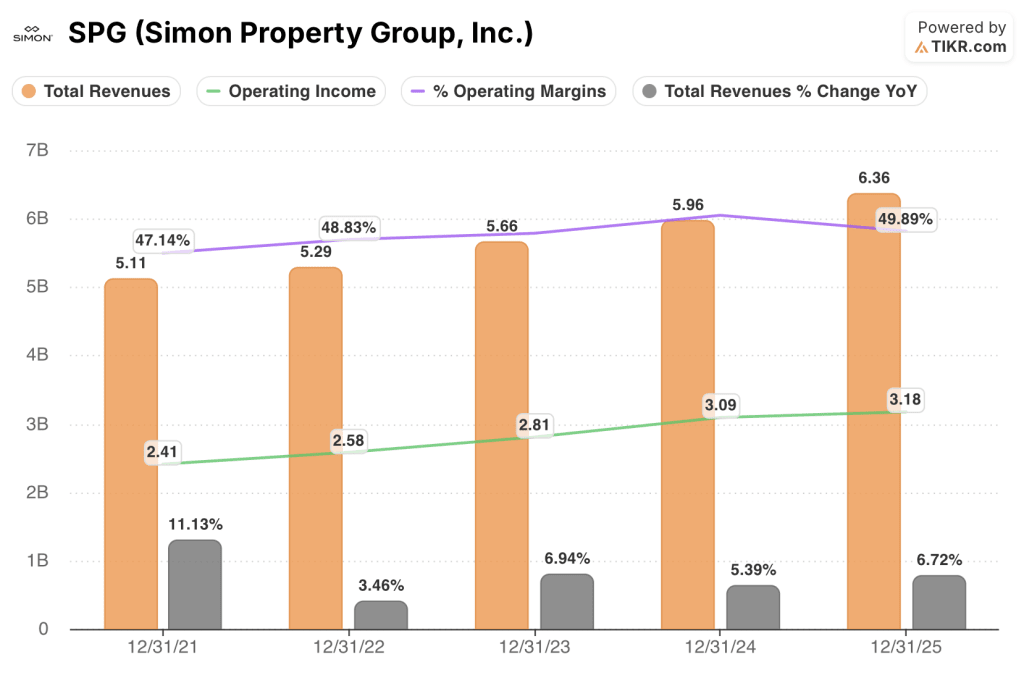

A SPG aumentou a receita total em 6,7% em relação ao ano anterior, para US$ 6,36 bilhões no ano fiscal de 2025, a taxa de crescimento mais rápida no conjunto de dados de quatro anos e a confirmação mais clara de que a plataforma de shopping centers e outlets premium da empresa está acelerando em vez de estagnar.

As receitas de aluguel, que formam o núcleo do fluxo de renda da SPG e refletem os aluguéis de base contratuais em seus shoppings nos EUA, outlets premium e portfólio de moinhos, aumentaram de US$ 5,39 bilhões em 2024 para US$ 5,84 bilhões em 2025, impulsionadas diretamente pela consolidação do Taubman Realty Group e um aumento de 4,7% no aluguel mínimo de base médio por pé quadrado.

A receita operacional atingiu US$ 3,18 bilhões em 2025, mantendo a margem operacional em 49,9%, apesar de as despesas operacionais totais terem aumentado para US$ 3,19 bilhões, um reflexo dos custos de integração únicos incorporados às despesas de propriedade e SG&A que serão reduzidos à medida que os ativos da Taubman se estabilizarem.

A trajetória da margem operacional nos últimos quatro anos - 47,1% em 2021, 48,8% em 2022, 49,6% em 2023, 51,9% em 2024 e 49,9% em 2025 - revela que a queda da margem em 2025 está relacionada à aquisição e não à estrutura, e a tendência subjacente aponta para a recuperação à medida que a integração do Taubman amadurece e o pipeline de redesenvolvimento se converte em receita.

O que diz o modelo de avaliação?

O modelo da TIKR atribui ao SPG um preço-alvo médio de US$ 247,41 em dezembro de 2030, o que implica um retorno total de 30,1% em 4,7 anos, ancorado por uma suposição de CAGR de receita de 5,2% que se alinha precisamente com a orientação confirmada pela administração de pelo menos 3% de crescimento do NOI doméstico mais a contribuição incremental de US$ 1,5 bilhão de desenvolvimento ativo que atualmente rende 9%.

O SPG parece subvalorizado nos níveis atuais, com a meta média de US$ 247,41 apoiada por um CAGR de EPS de 5,9% até 2030, contra um preço de ação que se moveu lateralmente em relação à melhoria dos fundamentos no ano passado.

A tensão central no caso de investimento da SPG é se o shadow pipeline de US$ 4 bilhões se converterá em receita dentro do cronograma ou se enfrentará os atrasos de licenciamento e aprovação municipal que Eli Simon sinalizou explicitamente, com a maioria das principais partidas previstas para 2027 e 2028.

Caso positivo

- O pipeline de desenvolvimento ativo de US$ 1,5 bilhão oferece o rendimento combinado orientado de 9%, contribuindo com um NOI incremental estimado em US$ 30 milhões em 2026, com o pipeline sombra maior, de US$ 4 bilhões, começando a iniciar a construção em 2027 e 2028 em projetos emblemáticos de uso misto em Boca Raton e Fashion Valley.

- A recaptura de aluguéis da Saks Off Fifth converte 38 aluguéis rejeitados, pagando US$ 18 milhões, em um aluguel de mais de US$ 30 milhões em locais de outlets premium, com David Simon confirmando na teleconferência do quarto trimestre que metade do portfólio já está seguindo esse número e os boxes restantes gerando vantagens adicionais em 2027

- Os custos de integração da Taubman são reduzidos à medida que três ativos legados - Green Hills, Cherry Creek e International Plaza - começam a ser reformados em 2026, no valor de US$ 250 milhões, normalizando as margens operacionais de volta ao pico de 51,9% atingido em 2024

- O programa de fidelidade Simon+, lançado em novembro de 2025 com 25 milhões de consumidores em seu banco de dados, começa a gerar receita de mídia de varejo em escala, adicionando um fluxo de renda auxiliar de alta margem que não está atualmente incorporado nas estimativas de consenso

Caso Bear

- A compressão da margem do varejista impulsionada pela tarifa desencadeia uma segunda onda de estresse do locatário além da Saks e da Catalyst Brands, onde um encargo único de reestruturação da Catalyst já reduziu o FFO do 4º trimestre de 2025 em US$ 0,31 por ação, e David Simon reconheceu na chamada do 4º trimestre que o impacto total da tarifa será sentido em 2026

- O planejamento da cidade e os cronogramas de concessão de direitos empurram o início do pipeline de sombra para além de 2028, mantendo US$ 4 bilhões de capital gerador de NOI à margem e adiando o catalisador de reavaliação de que a rua precisa para mover as metas de preço para a alta de US$ 250

- O múltiplo Preço/NAV de 1,05x se contrai em direção ao mínimo de 0,97x observado em meados de 2025, se o sentimento mais amplo dos REITs se deteriorar sob taxas de juros elevadas e sustentadas, com o CFO da SPG confirmando na teleconferência do quarto trimestre que a empresa ainda enfrenta cupons mais altos sobre a rolagem da dívida de papéis antigos com taxas baixas

- O risco de execução da transição de liderança se concentra em 2026, com Eli Simon gerenciando seu primeiro ano fiscal completo como CEO e, ao mesmo tempo, integrando a Taubman, realizando reformas ativas e lidando com a resolução da falência da Saks em um portfólio de 254 propriedades

Você deve investir na Simon Property Group, Inc.?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao consultar as ações da SPG, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se movimentaram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Simon Property Group, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações do SPG no TIKR gratuitamente →