Principais conclusões sobre as ações da Exelon

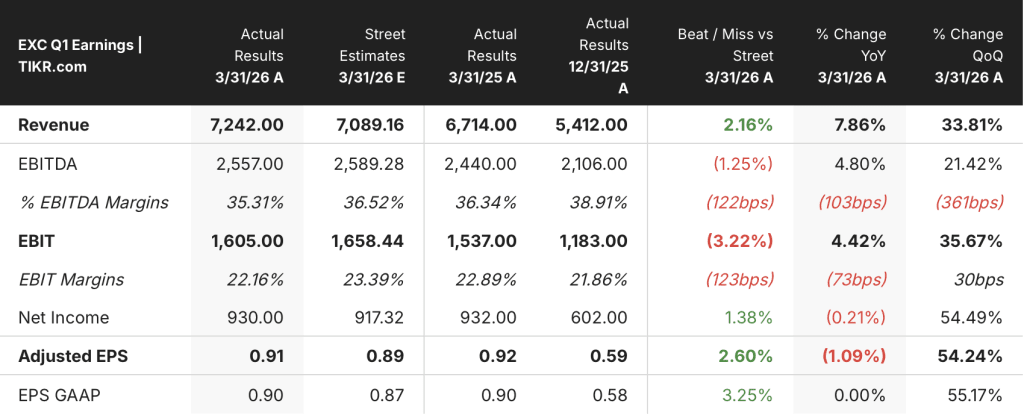

- A receita cresceu 8% em relação ao mesmo período do ano anterior, atingindo US$ 7,24 bilhões no primeiro trimestre de 2026, superando as estimativas do mercado em US$ 153 milhões.

- As margens operacionais mantiveram-se em 22% no primeiro trimestre de 2026, em linha com os dois trimestres anteriores e acima dos 17% registrados no primeiro trimestre de 2024.

- A Exelon reorientou seu plano de capital de US$ 41,7 bilhões, cortando US$ 1,1 bilhão em investimentos em distribuição e adicionando US$ 1,5 bilhão em transmissão, com meta de crescimento de 16% na base tarifária de transmissão até 2029.

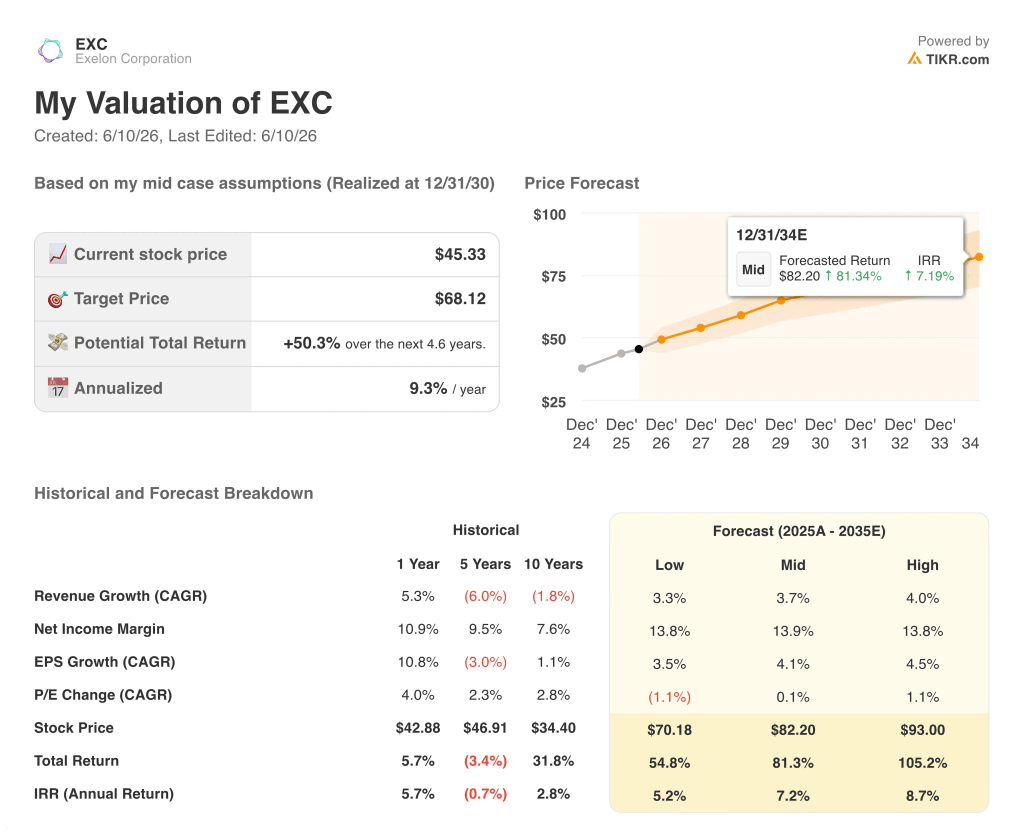

- A TIKR avalia o preço médio das ações da Exelon em aproximadamente US$ 68 até dezembro de 2030, o que implica um retorno total de cerca de 50% em relação ao preço atual de US$ 45.

Exelon supera as estimativas do primeiro trimestre e redireciona seu plano de capital para a transmissão

A Exelon Corporation (EXC), a maior concessionária de energia elétrica regulada do país, divulgou um lucro operacional ajustado de US$ 0,91 por ação no primeiro trimestre de 2026 após sua teleconferência de resultados em 6 de maio, superando a estimativa do mercado de US$ 0,89 por ação e superando as previsões de receita em mais de US$ 150 milhões.

O desempenho acima do esperado veio acompanhado de uma mudança estratégica significativa.

O CEO Calvin Butler anunciou que a Exelon estava retirando seus pedidos de reajuste de tarifas de eletricidade e gás da PECO na Pensilvânia, citando a pressão pela acessibilidade e o feedback das partes interessadas na teleconferência sobre os resultados do primeiro trimestre: “Nossa decisão de retirar o pedido na Pensilvânia foi baseada em conversas que tivemos com diversas partes interessadas. E essas partes interessadas disseram: ‘Ei, se vocês pudessem se aliar a nós para resolver a questão da acessibilidade e se empenhar nisso, o momento não é o melhor agora’.”

O ambiente regulatório da Pensilvânia havia se tornado turbulento, com o governador pedindo publicamente retornos justificáveis e uma formulação de tarifas transparente. A diretora financeira Jeanne Jones confirmou que a PECO está agora sob análise para um rebaixamento da classificação de crédito, embora tenha apresentado a plataforma diversificada de seis concessionárias da Exelon como um amortecedor: “Como um todo, acho que, da perspectiva da Exelon, a Pensilvânia é uma peça para gerenciar isso como um portfólio.”

Para compensar a retração na distribuição, a Exelon adicionou US$ 1,5 bilhão em investimentos em transmissão ao seu plano de capital de quatro anos, que agora totaliza US$ 41,7 bilhões até 2029. A base tarifária de transmissão tem agora como meta crescer 16% ao ano até 2029, com US$ 12 bilhões a US$ 17 bilhões em oportunidades adicionais de transmissão fora do plano atual.

A empresa apresentou propostas competitivas para dois projetos de transmissão em Illinois, totalizando aproximadamente US$ 1,9 bilhão na janela MISO Tranche 2.1, e sinalizou duas propostas adicionais previstas para o final de maio.

A empresa reafirmou sua orientação de lucro operacional ajustado para 2026 de US$ 2,81 a US$ 2,91 por ação, visando o ponto médio ou melhor, e sua perspectiva de crescimento do lucro por ação (EPS) de longo prazo próxima ao limite superior de 5% a 7% de 2025 a 2029. Ela também anunciou uma economia incremental de US$ 350 milhões em O&M (Operação e Manutenção) prevista para 2027 por meio da redução de prestadores de serviços, programas de eficiência impulsionados por IA e uma oferta de demissão voluntária.

A margem operacional das ações da Exelon se mantém estável enquanto a composição de capital muda por trás dela

As margens operacionais das ações da Exelon ficaram em 22% no primeiro trimestre de 2026, igualando os 22% registrados tanto no terceiro quanto no quarto trimestre de 2025 e representando um aumento significativo em relação aos 17% registrados no primeiro trimestre de 2024.

A consistência da margem nos últimos três trimestres é o sinal analítico que vale a pena destacar: a receita total atingiu US$ 7,24 bilhões no primeiro trimestre de 2026, contra US$ 6,71 bilhões no primeiro trimestre de 2025, um ganho de 8% em relação ao ano anterior, enquanto o lucro operacional ficou em US$ 1,61 bilhão contra US$ 1,55 bilhão no trimestre do ano anterior, um aumento de 4%.

A receita está crescendo mais rapidamente do que o lucro operacional, o que reflete a realidade: os custos mais elevados com combustível e energia comprada passaram de US$ 2,52 bilhões no primeiro trimestre de 2025 para US$ 2,78 bilhões no primeiro trimestre de 2026, absorvendo uma parte do ganho na receita e mantendo a alavancagem operacional limitada.

As despesas com operações e manutenção também aumentaram, passando de US$ 1,35 bilhão no primeiro trimestre de 2025 para US$ 1,47 bilhão no primeiro trimestre de 2026, o maior valor trimestral de O&M no conjunto de dados de oito trimestres fornecido, razão pela qual a meta de custo de US$ 350 milhões em 2027 tem peso.

A margem operacional de 22% no primeiro trimestre de 2026 também se compara favoravelmente à faixa dos últimos oito trimestres: as margens variaram entre 17% e 23%, com os 23% do primeiro trimestre de 2025 representando a alta recente e os 17% do primeiro trimestre de 2024 representando a baixa, o que significa que as ações da Exelon se recuperaram desse piso e se estabilizaram na casa dos 20%.

A realocação de capital em transmissão é importante aqui porque os ativos de transmissão geram retornos regulados sobre uma base tarifária maior, sem o atrito de acessibilidade voltado para o cliente que os investimentos em distribuição enfrentam atualmente na Pensilvânia e em Maryland, o que significa que a mudança no mix foi projetada para proteger a qualidade da margem, mesmo com a persistência das pressões de O&M.

A Exelon fica atrás da Dominion e da Duke em margens operacionais, mas a diferença está diminuindo

A margem operacional de 22% das ações da Exelon no primeiro trimestre de 2026 fica estruturalmente abaixo tanto da Dominion Energy (D), com 29%, quanto da Duke Energy (DUK), com 26%, para o mesmo período, uma diferença que persistiu em todos os trimestres do conjunto de dados.

A diferença é mais visível nos picos sazonais: no terceiro trimestre de 2025, a Dominion registrou margens operacionais de 35%, enquanto as ações da Exelon atingiram apenas 22%, uma diferença de 13 pontos impulsionada em parte pela geração de margem mais alta da Dominion e pela exposição ao midstream dentro de sua estrutura regulada.

O que os dados também mostram, no entanto, é que a recuperação da margem das ações da Exelon, de seu nível mais baixo de 17% no primeiro trimestre de 2024 para os atuais 22%, é o movimento ascendente mais acentuado entre as três concessionárias no período, enquanto a Duke manteve uma variação mais estreita entre 15% e 31% e a Dominion variou de 24% a 36%, nenhuma delas apresentando a mesma trajetória de recuperação do ponto mais baixo para a estabilidade.

As ações da Exelon estão subvalorizadas em 2026? O modelo de US$ 68 da TIKR aponta para um potencial de alta de 50%

O cenário médio da TIKR avalia as ações da Exelon em aproximadamente US$ 68 até dezembro de 2030, o que implica um retorno total de cerca de 50% em relação ao preço atual de US$ 45, ou aproximadamente 9% ao ano ao longo de cerca de 4,6 anos.

Se a base tarifária de transmissão crescer 16%, conforme previsto, e a economia de US$ 350 milhões em O&M em 2027 se concretizar, as ações da Exelon atingirão o cenário médio, apoiadas pela premissa do modelo da TIKR de um crescimento de receita de cerca de 4% e margens de lucro líquido de aproximadamente 14%.

O cenário pessimista, em aproximadamente US$ 70, implica um retorno total de cerca de 55%, enquanto o cenário otimista, em aproximadamente US$ 93, pressupõe um retorno total de cerca de 105% com uma TIR anualizada de cerca de 9%.

Se a incerteza regulatória da PECO se agravar ou surgirem atrasos no plano de capital, o cenário pessimista, em aproximadamente US$ 70, reflete um retorno anualizado de cerca de 5%, sugerindo que o lado negativo ainda é positivo, mas modesto.

O preço atual de US$ 45 oferece uma margem notável em relação ao cenário intermediário, com a condição principal de que a Exelon execute a reorientação para transmissão sem maior erosão dos lucros no lado da distribuição.

Vale a pena comprar ações da Exelon neste momento?

O cenário médio do TIKR avalia as ações da Exelon em aproximadamente US$ 68 até dezembro de 2030, o que implica um retorno total de cerca de 50% em relação ao preço atual de US$ 45.

A empresa reafirmou a orientação de EPS para 2026 de US$ 2,81 a US$ 2,91 e tem como meta um crescimento do EPS próximo da faixa superior de 5% a 7% ao ano até 2029.

O principal risco é a pressão regulatória na Pensilvânia e em Maryland, que já levou à retirada do pedido de reajuste tarifário da PECO e contribuiu para uma revisão da classificação de crédito.

Você deve investir na Exelon Corporation?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Exelon Corporation e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Exelon Corporation junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da EXC na TIKR gratuitamente →