Principais conclusões sobre as ações da Delta Air Lines

- As ações da Delta Air Lines registraram receita total de US$ 15,85 bilhões no primeiro trimestre de 2026, um aumento de 13% em relação ao mesmo período do ano anterior e um recorde para o primeiro trimestre.

- As margens brutas caíram de 17% no primeiro trimestre de 2025 para 15% no primeiro trimestre de 2026, já que os custos com combustível superaram o crescimento recorde da receita.

- O lucro operacional caiu 11% em relação ao ano anterior, para US$ 500 milhões, com as margens operacionais caindo de 4% no ano anterior para 3%.

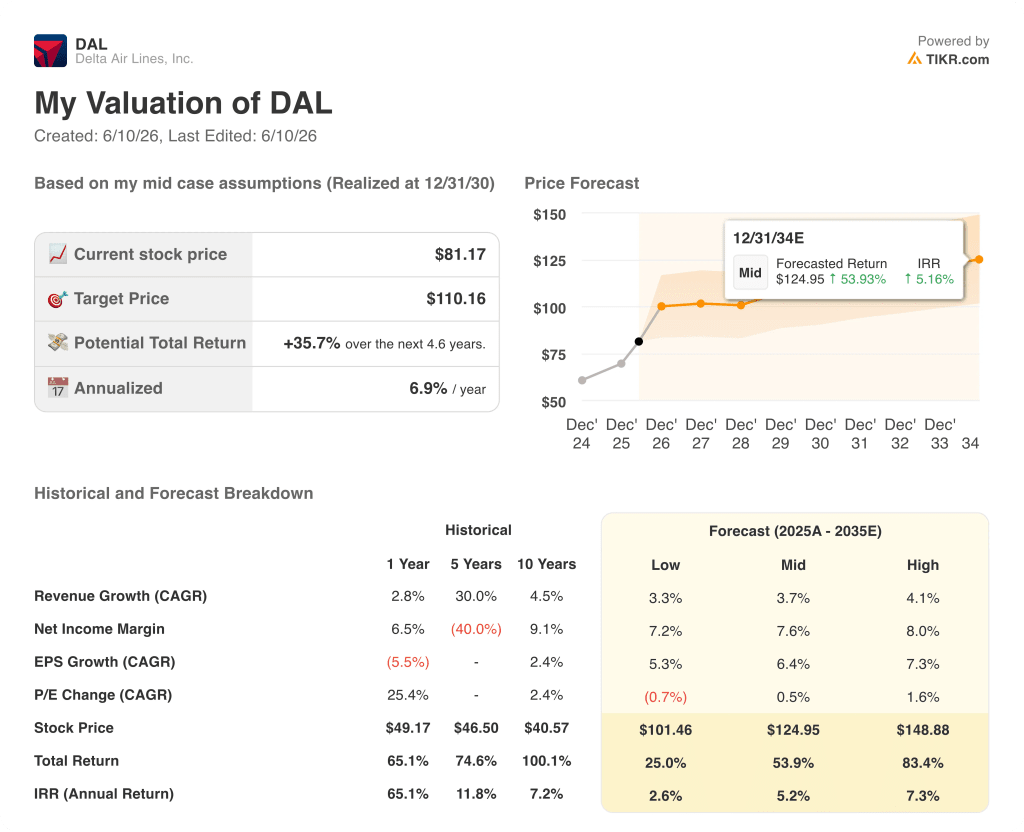

- A TIKR avalia, em seu cenário médio, as ações da Delta Air Lines em aproximadamente US$ 125 até dezembro de 2030, o que implica um retorno total de cerca de 54% em relação ao preço atual de US$ 81.

Acesse informações financeiras de nível institucional sobre as ações da Delta Air Lines antes que o resto do mercado perceba o que está acontecendo. O TIKR oferece o histórico completo da demonstração de resultados, estimativas futuras e ferramentas de avaliação que transformam dados em convicção.Comece a analisar a DAL no TIKR gratuitamente →

A Delta Air Lines acaba de registrar receita recorde no primeiro trimestre, enquanto um choque de US$ 2 bilhões nos preços do combustível reescreveu o resto do ano

A Delta Air Lines (DAL) entrou no primeiro trimestre de 2026 com o trimestre de receita mais forte de sua história e saiu com um debate sobre os lucros do ano inteiro dominado por um conflito no Oriente Médio que fez com que o preço do combustível de aviação quase dobrasse em relação ao que a companhia aérea pagava há um ano.

A receita total de US$ 15,85 bilhões superou as estimativas dos analistas em mais de US$ 980 milhões, uma margem de superação incomum para uma empresa desse porte.

O número por trás do destaque do trimestre não foi a superação da receita, mas a trajetória da demanda subjacente: as vendas corporativas cresceram dois dígitos e estabeleceram um recorde trimestral, e diversas fontes de receita — que a DAL define como cabines premium, fidelidade, parceria com a American Express e manutenção de aeronaves por terceiros — representaram 62% da receita total.

Sobre a parceria com a American Express, o diretor financeiro Dan Janki revelou que a remuneração cresceu 10%, ultrapassando US$ 2 bilhões no trimestre, impulsionada por um aumento de 12% nos gastos com cartões, um dado que diferencia as ações da Delta Air Lines da narrativa de companhia aérea especializada que o mercado às vezes atribui a ela.

O CEO Ed Bastian foi direto na teleconferência sobre os resultados do primeiro trimestre ao falar sobre o que o combustível significa para o ano que vem: “A guerra no Oriente Médio provocou um aumento sem precedentes no preço do combustível de aviação, com valores praticamente o dobro do que eram no início do ano.”

A refinaria da DAL, que abastece diretamente parte de suas necessidades de combustível, oferece uma proteção parcial: a média do primeiro trimestre de US$ 2,62 por galão incluiu um benefício de US$ 0,06 proveniente desse ativo, e a estimativa de combustível para o segundo trimestre de aproximadamente US$ 4,30 por galão incorpora um benefício estimado de US$ 300 milhões da refinaria.

A perspectiva para o trimestre de junho aponta para um crescimento da receita total na casa dos 10%, com capacidade estável, e uma margem operacional de 6% a 8%, recuperando 40% a 50% do que Janki descreveu como “mais de US$ 2 bilhões em despesas adicionais com combustível no trimestre”.

MRO (Manutenção, Reparo e Revisão), o negócio de manutenção de aeronaves para terceiros da Delta, foi um destaque do segundo trimestre dentro do próprio trimestre: a receita mais que dobrou em relação ao ano anterior, para US$ 380 milhões, devido à execução de um escopo de trabalho intenso, com uma perspectiva para o ano inteiro de US$ 1,2 bilhão, representando um crescimento de quase 50% em relação a 2025.

O combustível está mascarando o que o quadro de demanda subjacente está indicando para as ações da Delta Air Lines. Consulte a demonstração de resultados da TIKR e veja como a estrutura de margens se comportou ao longo de cada trimestre, para que você possa separar o choque de custos transitório da história de receita sustentável.Faça sua análise da DAL na TIKR gratuitamente →

A margem bruta das ações da Delta Air Lines é o número que as manchetes sobre combustível estão ocultando

A margem bruta das ações da Delta Air Lines no primeiro trimestre de 2026 caiu para 15%, ante 17% no primeiro trimestre de 2025, à medida que o custo dos produtos vendidos subiu para US$ 13,46 bilhões contra uma receita de US$ 15,85 bilhões.

Essa compressão é importante não porque seja sem precedentes, mas porque reverte um padrão que vinha se formando: as margens brutas eram de 24% no segundo trimestre de 2024, enfraqueceram na segunda metade daquele ano, se recuperaram para 24% no segundo trimestre de 2025 e agora traçaram um segundo arco descendente impulsionado inteiramente pelo combustível.

A margem operacional das ações da Delta Air Lines conta a mesma história com mais severidade: em 3% no primeiro trimestre de 2026, ela se compara a 4% no primeiro trimestre de 2025 e 12% apenas dois trimestres antes, no segundo trimestre de 2025, um intervalo que captura exatamente o quanto a demonstração de resultados está exposta à variação dos preços do combustível.

A diferença entre a margem bruta e a margem operacional, que reflete despesas gerais, administrativas e de vendas (SG&A), depreciação e outras despesas operacionais totalizando US$ 1,89 bilhão no primeiro trimestre de 2026, manteve-se praticamente estável em termos de valor, o que significa que a compressão da margem está concentrada na linha de lucro bruto, e não no crescimento das despesas gerais.

O lucro operacional de US$ 500 milhões caiu 11% em relação ao ano anterior, de US$ 570 milhões no primeiro trimestre de 2025, com uma receita que cresceu 13% no mesmo período: uma receita crescendo a um ritmo mais de 13 vezes superior ao da compressão do lucro operacional é a aritmética de um choque de custos, não de uma deterioração estrutural.

A DAL fica 15 pontos atrás da United em margem bruta, e a diferença está aumentando

A margem bruta das ações da Delta Air Lines, de 15% no primeiro trimestre de 2026, situa-se na parte inferior do seu grupo de pares, ficando atrás da United Airlines (UAL), com 31%, da Southwest Airlines (LUV), com 23%, e da American Airlines (AAL), com 20%, no mesmo período.

A diferença entre a DAL e a UAL aumentou significativamente nos últimos oito trimestres: no segundo trimestre de 2024, as ações da Delta Air Lines apresentavam uma margem bruta de 25% contra os 37% da United, um déficit de 12 pontos que agora se estendeu para 15 pontos, o que significa que a posição relativa da Delta em termos de custos na linha de lucro bruto se deteriorou, mesmo com a manutenção de seu prêmio de receita em relação aos concorrentes.

A implicação competitiva para a tese é específica: se a compressão da margem no primeiro trimestre de 2026 for impulsionada pelo combustível e temporária, como sugere a base estável de despesas gerais na demonstração de resultados, então a margem bruta das ações da Delta Air Lines deve se recuperar para cerca de 25% quando o combustível se normalizar, fechando a diferença com a Southwest e reduzindo-a em relação à United para algo mais próximo da faixa histórica.

O que o gráfico comparativo não mostra é uma desvantagem estrutural na linha de receita. O prêmio de receita unitária da Delta é bem documentado. O que ele mostra é que o custo dos produtos vendidos da DAL, dominado pelo combustível de aviação, está atualmente mais elevado do que o de qualquer concorrente em termos relativos, o que é a única condição que o cenário otimista exige para se reverter.

As ações da Delta Air Lines estão subvalorizadas em 2026? O modelo de US$ 110 da TIKR diz que sim, com uma condição

O cenário base da TIKR avalia a Delta Air Lines em aproximadamente US$ 110 até dezembro de 2030, o que implica um retorno total de cerca de 36% em relação ao preço atual de US$ 81, ou aproximadamente 7% ao ano ao longo de 4,6 anos.

Se o preço do combustível se estabilizar e a Delta cumprir sua meta de margens operacionais de 6% a 8% no segundo trimestre, a recuperação da demonstração de resultados estará em andamento e o nível atual das ações reflete apenas uma fração do potencial de lucros que a empresa já demonstrou, com o cenário otimista visando aproximadamente US$ 149 e um retorno total de cerca de 83%, ou cerca de 7% ao ano.

Se o preço do combustível permanecer elevado por mais tempo e a recuperação das margens estagnar, o cenário mais pessimista de aproximadamente US$ 101 ainda implica um retorno total de cerca de 25% no período, um piso baseado na diversificação estrutural da base de receitas, e não em uma aposta cíclica nos preços do petróleo.

A condição que determina o sucesso ou o fracasso de todos os cenários é a mesma que Bastian mencionou na teleconferência: se o preço elevado do combustível se tornará o catalisador para a racionalização do setor, comprimindo a capacidade das companhias aéreas mais fracas e permitindo que as ações da Delta Air Lines recuperem preços e margens em um ritmo acelerado.

A demonstração de resultados mostra claramente esse mecanismo. Veja agora como o modelo da TIKR traduz a suposição de recuperação da margem em um preço-alvo e uma TIR em três cenários.Execute o modelo de avaliação da DAL na TIKR gratuitamente →

As ações da Delta Air Lines são uma boa compra neste momento?

As ações da Delta Air Lines são negociadas a US$ 81, com o cenário intermediário da TIKR estimando o valor justo em aproximadamente US$ 110 até dezembro de 2030, o que implica um retorno total de cerca de 36%.

A demonstração de resultados mostra as margens brutas comprimidas para 15% no primeiro trimestre de 2026, ante 17% no ano anterior, impulsionadas por um aumento no custo do combustível, e não por um problema de demanda.

As vendas corporativas bateram um recorde trimestral e as diversas fontes de receita, que representam 62% da receita total, conferem às ações um piso que as comparações com companhias aéreas especializadas não levam em conta.

O que a Delta disse sobre os custos de combustível e as orientações para 2026?

A Delta projetou margens operacionais de 6% a 8% para o segundo trimestre de 2026 com capacidade estável, com uma estimativa de combustível de aproximadamente US$ 4,30 por galão e um benefício estimado de US$ 300 milhões com a refinaria.

O CEO Ed Bastian disse que a empresa espera recuperar de 40% a 50% do impacto negativo de mais de US$ 2 bilhões com combustível no segundo trimestre e afirmou que as projeções para o ano inteiro permanecem em espera até que haja maior visibilidade sobre onde os preços do combustível se estabilizarão.

O negócio de MRO, a caminho de uma receita de US$ 1,2 bilhão em 2026, acrescenta um fluxo de receita não relacionado a combustível nem a passagens, o que protege parcialmente as margens contra novos choques energéticos.

Você deve investir na Delta Air Lines, Inc.?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Consulte as ações da Delta Air Lines e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar as ações da Delta Air Lines junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da DAL na TIKR gratuitamente →