Principais indicadores das ações da Honeywell

- Preço atual: US$ 214 ,87

- Preço-alvo (médio): ~US$ 321

- Preço-alvo do mercado: ~US$ 248

- Retorno total potencial: ~52%

- TIR anualizada: ~10%/ano

- Reação aos resultados: ( 0,55%) em 23/04/26

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (É grátis) >>>

O que o mercado está esperando

Honeywell International Inc. (HON) subiu cerca de 10% no acumulado do ano, passando de US$ 195,09 no final de 2025 para cerca de US$ 215 hoje. A ação ainda está cerca de 13% abaixo de sua máxima de 52 semanas, de US$ 248,18.

Essa diferença reflete uma incerteza real. Em 29 de junho, a Honeywell concluirá a cisão de sua divisão Aeroespacial como uma empresa independente listada na Nasdaq (ticker: HONA), com os acionistas atuais recebendo uma ação da HONA para cada duas ações da HON detidas. O que restar passará a operar como Honeywell Technologies, uma empresa focada em automação industrial e tecnologia de edifícios que nunca foi negociada como entidade independente. Até agora, ninguém tinha um conjunto de números claro para ela.

A teleconferência de orientação do diretor financeiro Mike Stepniak, em 8 de junho, mudou isso. Tanto a RBC Capital quanto a Goldman Sachs elevaram seus preços-alvo em resposta, com a RBC indo para US$ 275 e a Goldman para US$ 276, cada uma citando o potencial da transformação para gerar valor para os acionistas por meio de uma reavaliação do negócio especializado.

Um plano para uma nova empresa

A teleconferência de 8 de junho apresentou a primeira estrutura financeira independente para a Honeywell Technologies. Para o ano inteiro de 2026, a empresa prevê um crescimento orgânico das vendas de 2% a 3%, expansão da margem do segmento de 220 a 270 pontos-base, lucro por ação ajustado de US$ 4,05 no ponto médio (um aumento de 22% a 28% em relação ao ano anterior), e fluxo de caixa livre de aproximadamente US$ 2 bilhões, com a maior parte esperada no segundo semestre.

O crescimento do lucro por ação parece dramático, mas é em grande parte estrutural, não orgânico. Ele reflete a retirada da divisão Aeroespacial, a exclusão da receita de pensões e a eliminação das perdas da Quantinuum do resultado financeiro. As margens contam uma história mais significativa.

Espera-se que a Honeywell Technologies encerre 2026 com uma margem de segmento de aproximadamente 22% no quarto trimestre, um aumento significativo em relação ao primeiro semestre. O fator determinante é a redução de custos. Quando a divisão Aeroespacial se separar, em 29 de junho, deixará para trás cerca de US$ 290 milhões em despesas gerais compartilhadas. Stepniak confirmou que 75% disso já foi concretizado: o pessoal já se foi, os programas de reestruturação estão concluídos. O restante está previsto para o primeiro semestre de 2027. “Estou 100% confiante de que seremos capazes de eliminar esse custo irrecuperável e ainda mais”, disse ele na teleconferência. Enquanto isso, operacionalmente, o negócio já está ampliando as margens em 100 a 120 pontos-base, superando a orientação original de 50 a 90 pontos-base.

Somando-se à reestruturação: a Quantinuum, subsidiária de computação quântica da Honeywell, concluiu sua oferta pública inicial (IPO) em 4 de junho, levantando US$ 1,68 bilhão a US$ 60 por ação. A remoção das perdas consolidadas da Quantinuum dos resultados da Honeywell Technologies melhora o lucro do segmento em cerca de US$ 300 milhões, um peso que vinha mascarando a verdadeira lucratividade do negócio principal de automação.

Veja estimativas históricas e futuras para as ações da Honeywell (É grátis!) >>>

Três segmentos, uma aceleração no segundo semestre

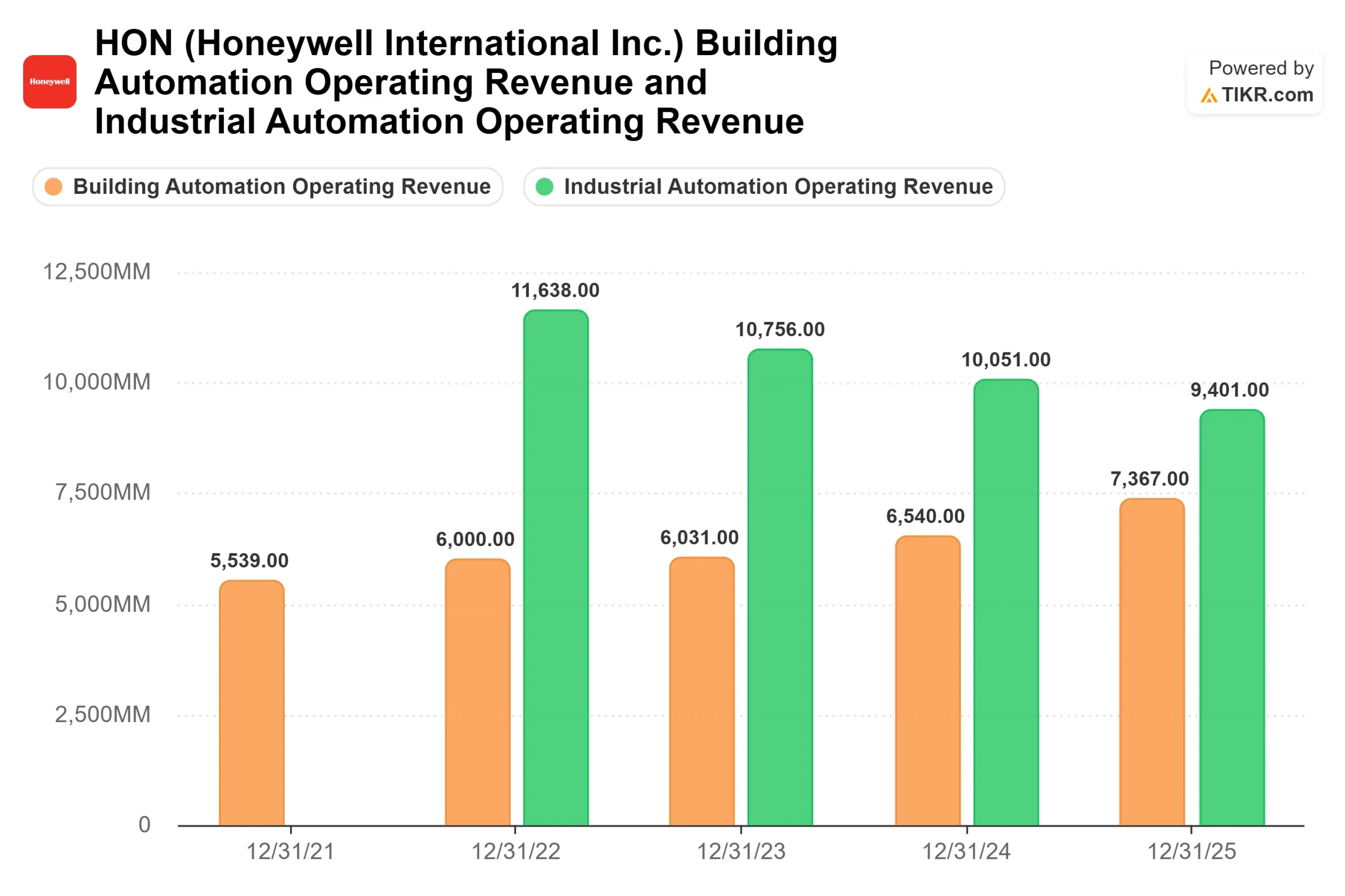

A Honeywell Technologies operará em três segmentos após a cisão. Todos os três mostram impulso rumo ao segundo semestre, com os pedidos de maio apresentando crescimento de um dígito alto em toda a empresa e a Building Automation se aproximando dos dois dígitos.

A Building Automation comercializa sistemas de gestão predial, produtos de segurança e combate a incêndios, e sua plataforma de software para edifícios conectados, a Forge. Ela registrou sete trimestres consecutivos de crescimento orgânico na casa dos 9%, e, segundo Stepniak, o volume de pedidos está em níveis que ele nunca viu em seus seis anos na empresa. A receita cresceu de forma constante, passando de US$ 6.031 milhões em 2023 para US$ 6.540 milhões em 2024 e US$ 7.367 milhões em 2025.

A divisão de Automação de Processos e Tecnologia (PA&T) atende clientes dos setores de GNL, refinaria e petroquímica. Ela possui uma carteira de pedidos recorde que está começando a ser convertida, com adiantamentos recebidos dos clientes e equipes de campo mobilizadas. A demanda por catalisadores usados pelas refinarias para melhorar os rendimentos deve registrar um aumento de dois dígitos no segundo semestre, à medida que os spreads de craqueamento melhoram. Essa conversão é o principal impulsionador do crescimento orgânico de 3% a 5% previsto para o segundo semestre, acima do ritmo anual de 2% a 3%.

A divisão de Automação Industrial, que comercializa produtos de sensoriamento, medição e controle, tinha inicialmente uma previsão de declínio. Desde então, a previsão foi revisada para um crescimento orgânico estável no ano, com a Europa e a China se recuperando mais rapidamente do que o esperado. Stepniak descreveu o negócio como uma história de superação: uma operação simplificada e especializada em medição e sensoriamento, com poder de precificação e execução da cadeia de suprimentos em melhoria.

Veja como a Honeywell se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise do modelo avançado do TIKR

- Preço atual: US$ 214,87

- Preço-alvo (médio): ~ US$ 321

- Retorno total potencial: ~52%

- TIR anualizada: ~10%/ano

O modelo de cenário médio do TIKR projeta uma taxa de crescimento anual composta da receita de cerca de 6% até 2030, com uma margem de lucro líquido de cerca de 18%, chegando a uma meta de cenário médio de ~$321 por ação. Isso implica um retorno total de aproximadamente 52% em relação aos níveis atuais, ou cerca de 10% anualizado.

Os dois fatores impulsionadores do crescimento da receita são os ganhos estruturais de participação da Building Automation em um ciclo de gestão predial orientado por software e a conversão da carteira de pedidos da PA&T, à medida que a atividade global de projetos de GNL se acelera. O fator impulsionador da margem é a eliminação dos custos irrecuperáveis, combinada com preços esperados na faixa de 3,5% a 4,5% até o final do ano, conforme orientação da administração confirmada na teleconferência de 8 de junho, mais do que compensando a inflação dos insumos.

O principal risco é a execução da PA&T. Se a carteira de projetos for convertida mais lentamente do que a administração projeta, ou se a demanda por catalisadores enfraquecer novamente, o aumento da receita no segundo semestre previsto nas orientações não se concretizará. Isso coloca o fluxo de caixa livre em risco e provavelmente levará as ações para a faixa baixa dos US$ 200.

O cenário otimista é um 2027 sem complicações, com o impacto dos US$ 85 milhões em custos residuais abandonados totalmente eliminado, a Building Automation mantendo sua sequência de crescimento e o mercado reavaliando a HON como uma empresa de automação especializada, em vez de um conglomerado industrial misto. A meta média do mercado de ~US$ 248 sugere que a reavaliação já começou. O modelo da TIKR sugere que ainda há espaço para alta.

Conclusão

A Honeywell Technologies será uma nova ação a partir de 29 de junho. O número de curto prazo que mais importa não é o lucro por ação (EPS), que será distorcido pela contabilidade da cisão por pelo menos dois trimestres, mas a margem do segmento no terceiro trimestre de 2026. Stepniak projetou cerca de 21% no terceiro trimestre e cerca de 22% no quarto trimestre. Se o terceiro trimestre ficar em 21% ou acima e a conversão de PA&T estiver dentro do planejado, a questão dos custos irrecuperáveis é real e a tese para o segundo semestre se mantém. Se o terceiro trimestre ficar abaixo de 20,5%, o modelo terá um problema.

Os resultados do terceiro trimestre são esperados para o final de outubro de 2026. Até lá, o ruído do setor aeroespacial terá desaparecido, e as margens de automação falarão por si mesmas.

Você deve investir na Honeywell?

A única maneira de saber de verdade é analisar os números você mesmo. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Honeywell e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Honeywell junto com todas as outras ações no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analise a Honeywell no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos no TIKR não têm a intenção de servir como conselho de investimento ou financeiro da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!