A Tenet Healthcare Corporation (NYSE: THC) tem sido uma das empresas com melhor desempenho no setor de saúde no último ano. Os volumes hospitalares permaneceram estáveis, as margens melhoraram e a demanda ambulatorial continua a se expandir. As ações são negociadas perto de US$ 194 por ação, refletindo a confiança na capacidade da Tenet de operar com eficiência em um ambiente desafiador.

Recentemente, a Tenet divulgou resultados sólidos, impulsionados pela forte execução em seu segmento ambulatorial. A administração também anunciou novos investimentos para expandir a capacidade cirúrgica e aprimorar a tecnologia em toda a sua rede. Essas medidas destacam o foco da Tenet em serviços de maior margem e na melhoria do desempenho operacional.

Este artigo explora onde os analistas de Wall Street esperam que a Tenet seja negociada até 2027. Analisamos as metas de preço de consenso e o Modelo de Avaliação Orientada da TIKR para delinear a trajetória potencial da ação. Esses números refletem as expectativas dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem uma alta moderada

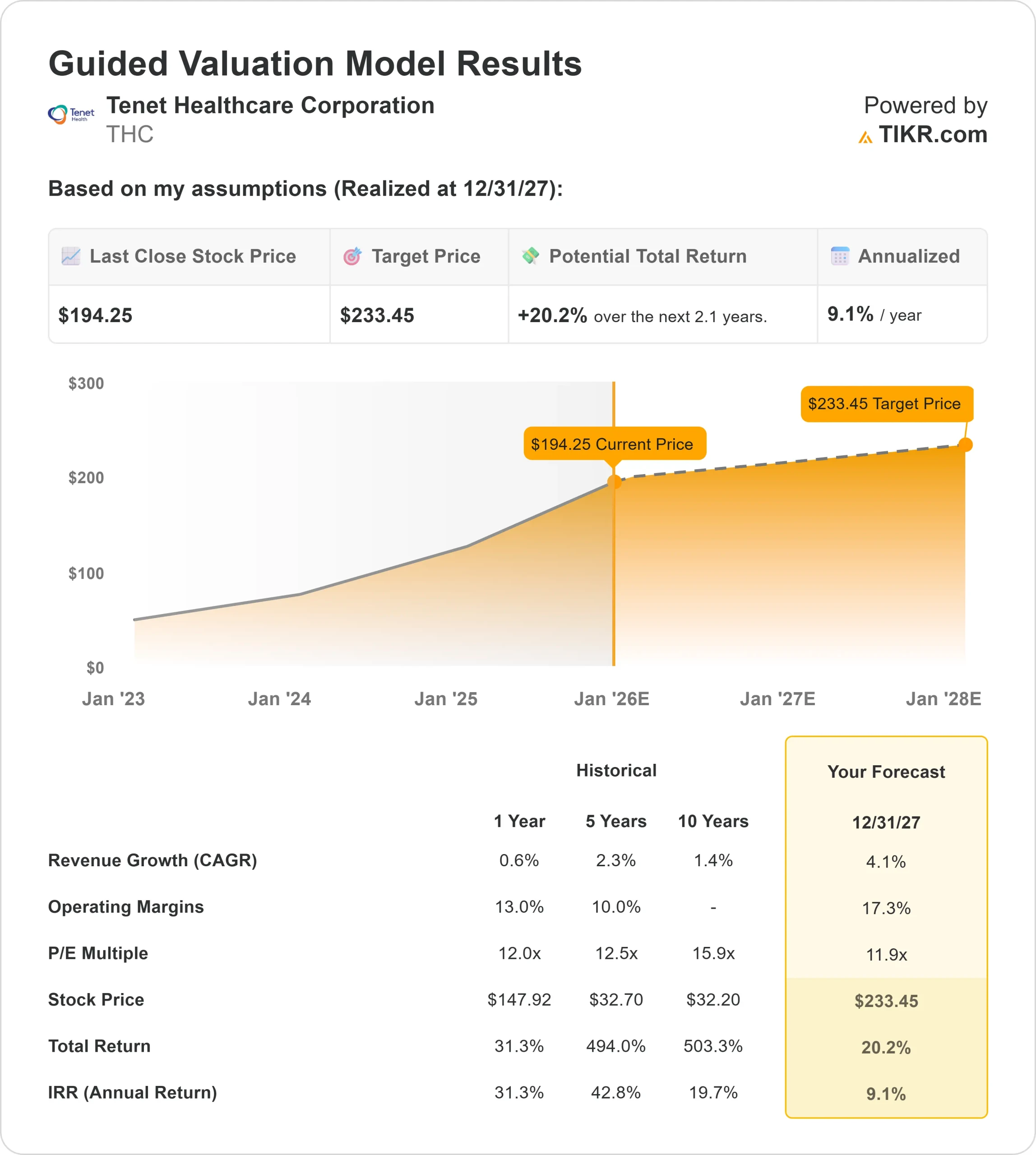

A THC é negociada hoje em torno de US$ 194 por ação. O preço-alvo médio dos analistas mais recentes é de US$ 233/ação, o que implica um aumento de cerca de 20% nos próximos dois anos. Isso coloca a ação na categoria de alta moderada.

- Estimativa de alta: $260/ação

- Estimativa baixa: $167/ação

- Meta mediana: $235/ação

- Classificações: 14 compras, 5 superações, 3 retenções, 1 desempenho inferior

Para os investidores, isso reflete uma perspectiva equilibrada. Os analistas veem espaço para que a ação suba, mas a alta não é dramática. A pequena diferença entre as metas alta e baixa sugere confiança na estabilidade dos lucros da Tenet. Se a empresa continuar a apresentar margens consistentes e tendências de volume confiáveis, as ações podem continuar a apresentar tendência de alta.

Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

THC: Perspectiva de crescimento e avaliação

Os fundamentos da empresa parecem estáveis, apoiados por um crescimento estável da receita e um perfil de margem forte:

- Espera-se que a receita cresça cerca de 4,1%

- A previsão é de que as margens operacionais se mantenham próximas a 17,3%

- As ações são negociadas perto de 11,9x o lucro futuro

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E futuro de 11,9x, sugere cerca de US$ 233/ação até 31/12/27

- Isso implica um retorno total de aproximadamente 20,2%, ou cerca de 9,1% anualizado

Esses números apontam para uma composição constante, porém medida, em vez de um alto crescimento. A avaliação da Tenet é sustentada pela estabilidade da margem, e o modelo pressupõe que a empresa simplesmente mantenha seu nível atual de execução. Um aumento significativo além disso provavelmente exigiria uma melhor alavancagem operacional ou uma contribuição mais forte de sua rede ambulatorial.

Para os investidores, a Tenet se parece mais com uma operadora estável do que com uma história de alto crescimento. Os retornos dependem de um desempenho consistente, de um controle disciplinado dos custos e da mudança contínua para serviços ambulatoriais de maior margem.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

As operações da Tenet permaneceram estáveis, apoiadas pela força de seu segmento ambulatorial e pelos esforços contínuos para expandir a capacidade cirúrgica. A empresa também enfatizou melhorias tecnológicas e iniciativas de eficiência que apoiam uma execução mais forte e ajudam a proteger a lucratividade.

Para os investidores, esses elementos apontam para uma empresa com poder de lucro confiável. O foco da Tenet em serviços de alta margem e melhorias operacionais está alinhado com as expectativas dos analistas quanto a um desempenho estável nos próximos anos.

Caso de baixa: Pressão de custos e ventos contrários do setor

Vários fatores podem limitar a alta. Os custos de mão de obra em todo o sistema de saúde permanecem elevados, e qualquer pressão renovada sobre o quadro de pessoal poderia afetar as margens. As tendências de reembolso também criam incertezas, principalmente para as operadoras com grande presença de hospitais.

A avaliação é outro ponto a ser considerado. Com a THC sendo negociada perto do P E a termo usado no modelo, a ação está razoavelmente avaliada, mas não mais com um grande desconto. Para os investidores, isso significa que os retornos podem se estabilizar se as margens enfraquecerem ou se o crescimento dos pacientes ambulatoriais diminuir.

Perspectivas para 2027: quanto a Tenet poderia valer?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR sugere que a Tenet poderia ser negociada perto de US$ 233/ação até 31/12/27. Isso representa um aumento de cerca de 20,2%, ou um retorno anualizado de aproximadamente 9,1% em relação ao preço atual.

Embora esse seja um perfil de retorno sólido, ele já pressupõe operações estáveis e execução consistente. Para oferecer um aumento maior, a Tenet precisaria de uma melhoria de margem melhor do que a esperada ou de um crescimento mais rápido em sua rede ambulatorial.

Para os investidores, a perspectiva mais realista é a composição constante apoiada por operações previsíveis. Desde que a Tenet continue a administrar os custos de mão de obra, dimensionar sua plataforma ambulatorial e manter uma forte estrutura de margem, a THC pode permanecer em uma trajetória confiável de longo prazo.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>