Humana Inc. (NYSE: HUM) teve uma queda acentuada no último ano. As ações são negociadas perto de US$ 229 por ação, uma queda de cerca de 22%, já que o aumento dos custos médicos e as margens mais fracas continuam a pressionar os lucros. O sentimento permanece fraco, e as expectativas mudaram para alguns dos níveis mais baixos que os investidores já viram em anos.

Recentemente, a Humana anunciou outra rodada de revisões de custos com o objetivo de estabilizar as tendências das despesas médicas, que têm sido o principal fator de queda das ações. A empresa também emitiu uma orientação atualizada, apontando para um crescimento mais estável das inscrições e uma melhor visibilidade até 2026. Esses desenvolvimentos indicam que a administração está tomando medidas mais ativas para recuperar o controle das áreas mais importantes para os investidores.

Este artigo explora onde os analistas de Wall Street acham que a Humana poderá ser negociada em 2027. Analisamos as previsões de consenso e o Modelo de Avaliação Orientada da TIKR para delinear a trajetória potencial da ação. Esses números refletem as expectativas dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento significativo

A Humana é negociada hoje a cerca de US$ 229 por ação. O preço-alvo médio dos analistas mais recentes é de US$ 288 por ação, o que implica em um aumento de cerca de 26%. A gama de metas é bastante ampla, mostrando uma convicção mista em Wall Street.

- Estimativa alta: US$ 353 por ação

- Estimativa baixa: US$ 231 por ação

- Meta mediana: $285 por ação

- Classificações: 6 compras, 3 superações, 17 retenções, 1 venda

A Humana se enquadra na categoria de alta significativa porque a meta média está bem acima do preço atual. Para os investidores, isso sugere que os analistas esperam uma recuperação estável quando as tendências dos custos médicos se normalizarem. A configuração parece mais favorável agora, embora o sentimento ainda dependa muito da visibilidade das despesas.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Humana: Perspectiva de crescimento e avaliação

Os fundamentos da Humana mostram um crescimento constante, mas uma pressão contínua sobre a lucratividade:

- A receita está projetada para crescer 9% até 2027

- Espera-se que as margens operacionais permaneçam próximas a 3%

- As ações são negociadas a cerca de 17x o lucro futuro, abaixo das médias históricas

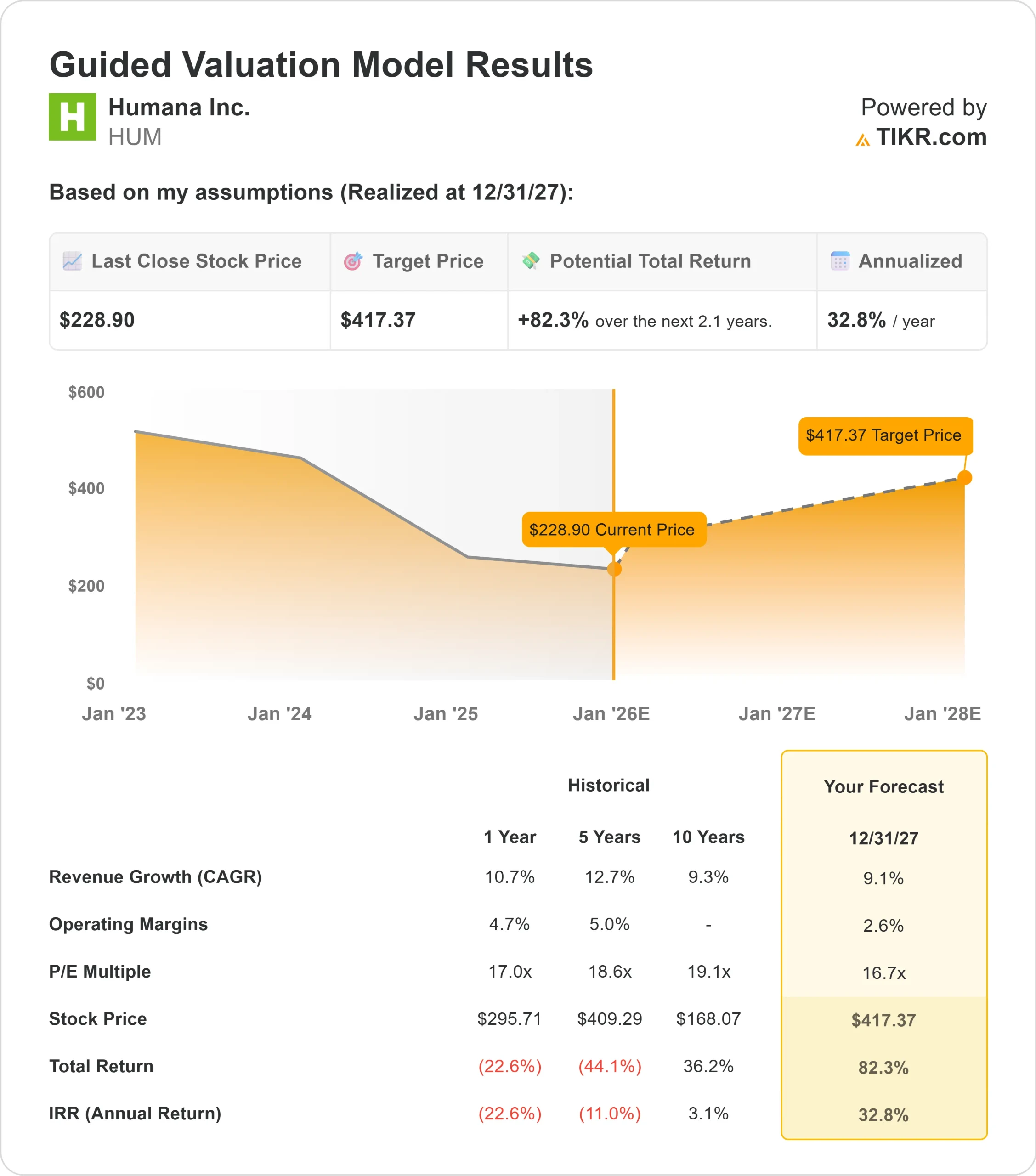

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E de 17x para frente, sugere cerca de US$ 417 por ação até 2027

- Isso implica um aumento de aproximadamente 82%, ou cerca de 33% de retorno anualizado

Esses números destacam o quanto a ação se redefiniu em comparação com os últimos anos. O modelo não pressupõe um desempenho agressivo. Ele simplesmente reflete o valor que a Humana poderia ter se as margens se estabilizassem e a avaliação voltasse a um nível mais típico.

Para os investidores, a Humana parece mais uma configuração de recuperação do que uma história de alto crescimento. A ação não precisa de uma rápida expansão dos lucros para gerar ganhos. Ela precisa apenas de tendências de custo mais estáveis e de uma execução consistente para que as ações voltem a se valorizar a partir da avaliação com desconto de hoje.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

Embora a Humana tenha enfrentado um ano difícil, vários fatores sustentam o otimismo em relação a uma recuperação. A empresa continua a observar uma demanda saudável em seus principais programas de saúde, e as tendências de afiliação permanecem estáveis. O crescimento da receita se manteve mesmo com a queda da lucratividade, o que indica que o negócio subjacente continua sólido.

A administração começou a aumentar seu foco no controle de custos. Atualizações recentes sugerem uma abordagem mais direcionada para gerenciar as áreas que causaram mais volatilidade. Esses sinais ajudaram a reconstruir alguma confiança de que as condições podem se tornar mais previsíveis no próximo ano.

Para os investidores, esses pontos fortes apontam para uma empresa que ainda tem a base para se recuperar quando as tendências de custo se normalizarem. A Humana não precisa de um desempenho excepcional. Ela precisa apenas de uma execução estável e de uma melhor visibilidade das despesas médicas.

Caso de baixa: Pressão sobre a margem e incerteza de custos

O maior risco para a Humana é que as tendências dos custos médicos permaneçam imprevisíveis. Quando as margens já são pequenas, até mesmo pequenas oscilações na utilização podem afetar significativamente os lucros. Isso torna as ações mais sensíveis aos resultados trimestrais.

A concorrência no Medicare Advantage também continua intensa. Pode ser difícil para a Humana aumentar os prêmios sem correr o risco de diminuir as inscrições, especialmente em um ambiente em que tanto os consumidores quanto as seguradoras estão enfrentando pressões de custo. As mudanças regulatórias também introduzem incertezas quanto ao reembolso em períodos futuros.

Para os investidores, a hipótese pessimista é que as margens não consigam se recuperar de forma significativa. Se a volatilidade dos custos persistir, a ação poderá ter dificuldade para se recuperar, embora a avaliação pareça atraente.

Perspectivas para 2027: quanto valerá a Humana?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E futuro de 17x, sugere que a Humana poderia ser negociada perto de US$ 417 por ação em 2027. Isso representa cerca de 82% de aumento, ou aproximadamente 33% de retorno anualizado.

Essa seria uma forte recuperação em relação aos níveis atuais, mas depende do progresso na estabilização das margens. O modelo não pressupõe um crescimento agressivo. Ele reflete um cenário em que as tendências de custo melhoram e a avaliação retorna a um nível mais típico.

Para os investidores, a principal questão é se a Humana pode apresentar tendências de custo mais estáveis nos próximos dois anos. Se a administração apresentar uma execução consistente e mantiver um registro sólido, as ações poderão se valorizar muito mais rapidamente do que o esperado. Caso contrário, os retornos podem se alinhar mais de perto com as metas de médio prazo dos analistas, que implicam em um aumento de cerca de 26%.

A Humana é uma história de recuperação confiável, mas o desempenho de longo prazo depende de a empresa provar que o período mais volátil das despesas médicas finalmente passou.

Compostos de IA com enorme vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>