A Elevance Health (NYSE: ELV) teve um ano desafiador. As ações são negociadas perto de US$ 319/ação, uma queda de cerca de 19%, já que as tendências de aumento dos custos médicos e a baixa lucratividade pressionaram o sentimento dos investidores. Mesmo com esses desafios, os analistas ainda veem a Elevance como uma operadora estável, com receita premium confiável e um sólido histórico de longo prazo.

Recentemente, a Elevance destacou o progresso no gerenciamento de custos e o impulso contínuo do Carelon, sua plataforma de serviços de saúde em crescimento. A Carelon se tornou um dos principais impulsionadores da estratégia da Elevance, oferecendo oportunidades de margens mais altas e ajudando a reduzir a volatilidade dos lucros ligada aos ciclos de seguros. Essas atualizações mostram que a Elevance está se posicionando ativamente para um desempenho mais estável, mesmo quando as pressões de custo permanecem elevadas em todo o sistema de saúde.

Este artigo analisa a posição em que os analistas esperam que a ELV seja negociada até 2027, com base no modelo de avaliação da TIKR e nas metas mais recentes de Street. Esses números refletem as expectativas dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento modesto

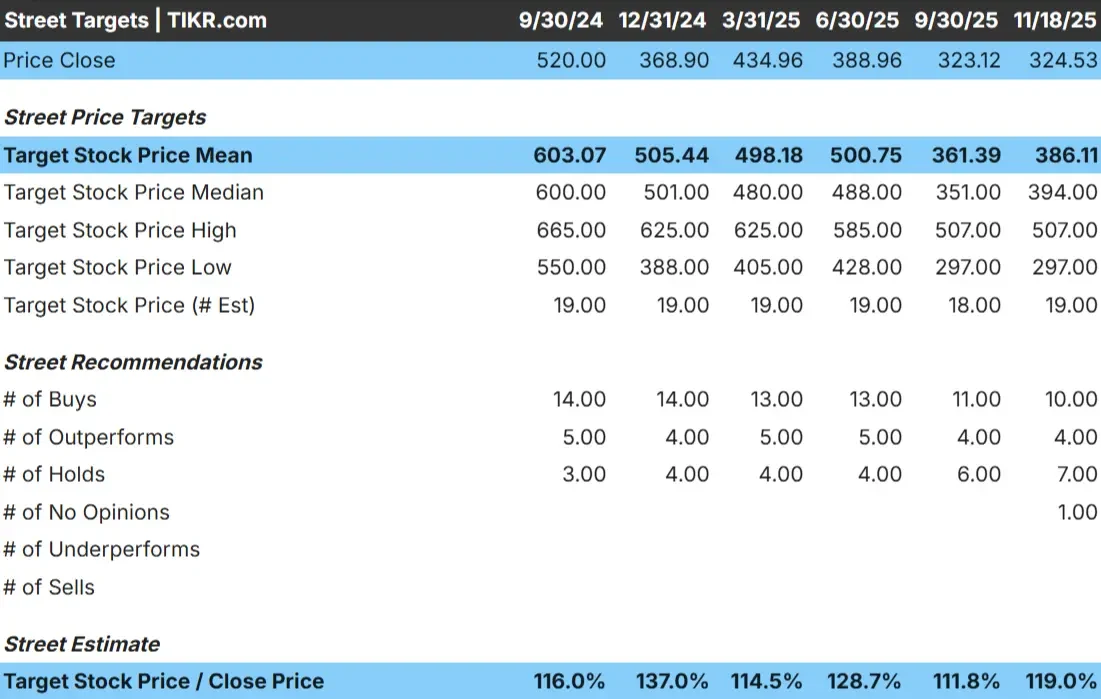

A Elevance é negociada hoje a cerca de US$ 319 por ação. O preço-alvo médio dos analistas mais recentes é de US$ 386/ação, o que implica em um aumento de cerca de 21%. Isso coloca a Elevance na categoria de alta modesta, uma vez que as expectativas não exigem uma grande reavaliação.

Principais números da grade de analistas mais recente:

- Estimativa alta: US$ 507/ação

- Estimativa baixa: $297/ação

- Meta mediana: US$ 394/ação

- Classificações: 10 compras, 4 superações, 7 retenções

Os analistas veem algum espaço para uma recuperação, mas a grande diferença entre as estimativas alta e baixa mostra que a convicção é mista. Para os investidores, a Elevance ainda pode ter um desempenho superior se as tendências dos custos médicos se normalizarem, mas o caminho para o aumento depende de margens mais estáveis e melhor visibilidade da lucratividade futura.

Descubra o potencial de alta de suas ações favoritas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Elevance Health: Perspectiva de crescimento e avaliação

A perspectiva de longo prazo da empresa parece estável e é apoiada por suposições conservadoras em relação ao crescimento da receita e à lucratividade:

- Projeta-se que a receita cresça cerca de 7%

- Espera-se que as margens operacionais se mantenham próximas a 5%

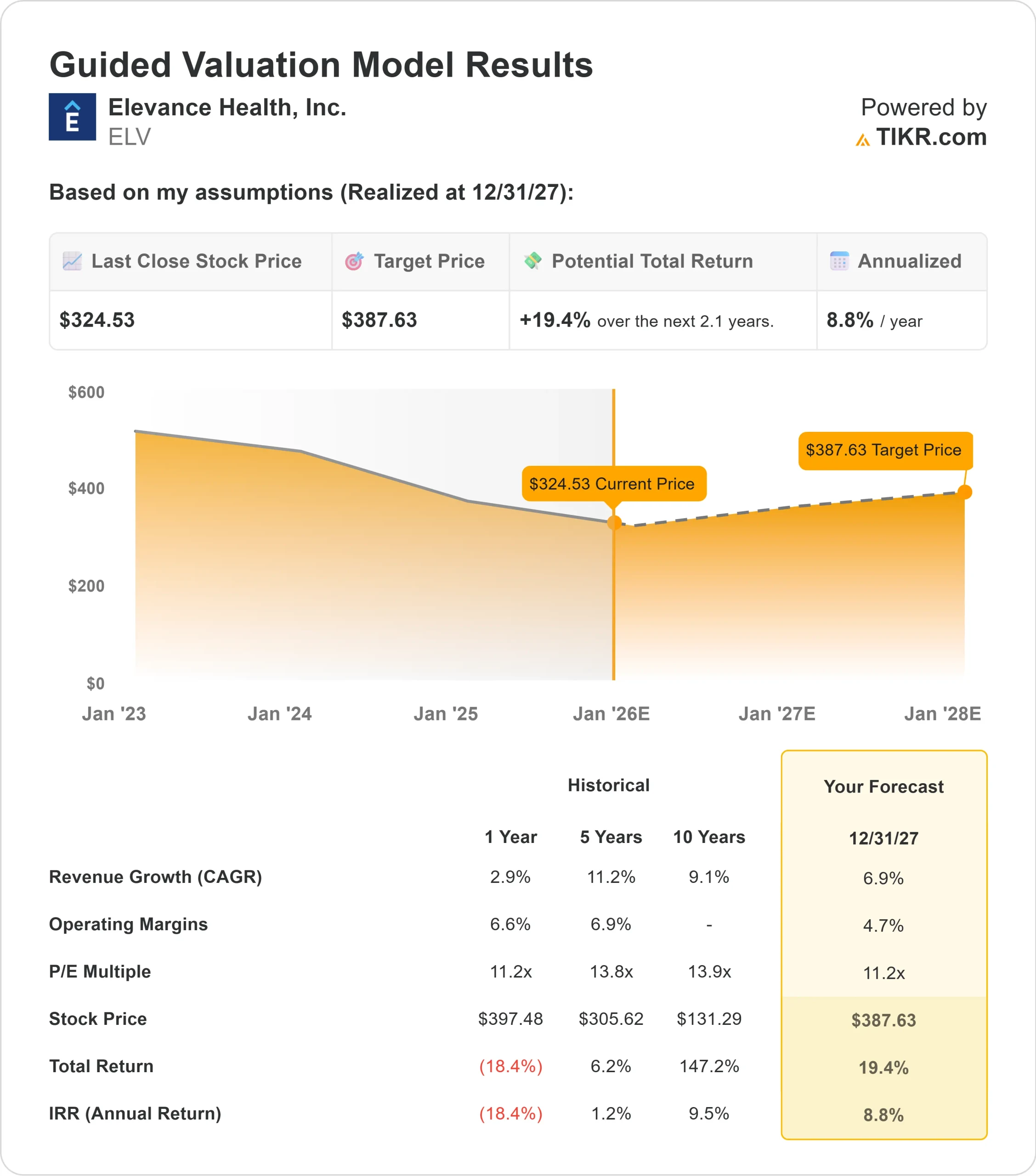

- As ações são negociadas a um preço implícito de 11x o lucro futuro no modelo de avaliação

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR sugere cerca de US$ 388/ação até 2027

- Isso implica um aumento de aproximadamente 19%, ou cerca de 9% de retorno anualizado

Esses dados apontam para um perfil de crescimento estável, em vez de uma recuperação agressiva. Para os investidores, a Elevance se parece mais com uma empresa de composição estável, apoiada por uma receita premium consistente e um controle de custos disciplinado. O cenário de alta depende menos de uma rápida expansão e mais da manutenção de uma execução sólida em seus principais negócios de seguros e serviços.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

A Elevance se beneficia de uma grande base de associados que gera receitas de prêmios confiáveis e ajuda a suavizar o desempenho mesmo durante períodos voláteis. A Carelon, braço de serviços de saúde da empresa, está ganhando força e proporciona uma diversificação que reduz a dependência da Elevance dos ciclos tradicionais de lucro impulsionados pelos seguros.

A administração tem investido em tecnologia e programas de gerenciamento de cuidados com o objetivo de melhorar a eficiência em toda a empresa. Para os investidores, essas iniciativas mostram que a Elevance está trabalhando deliberadamente para fortalecer sua base operacional e sustentar lucros mais previsíveis ao longo do tempo.

Caso Bear: Margens e custos médicos

Os maiores riscos para a Elevance vêm das tendências imprevisíveis dos custos médicos e da crescente pressão da concorrência. A utilização elevada em determinadas categorias pode pesar rapidamente sobre a lucratividade, e os períodos de custos mais altos geralmente levam a um sentimento mais fraco em relação às ações.

A dinâmica competitiva no setor de saúde também está se intensificando à medida que os planos regionais e os pares verticalmente integrados expandem suas ofertas. Para os investidores, a principal preocupação é que a Elevance pode ter dificuldades para aumentar as margens se a dinâmica dos custos não se estabilizar.

Perspectivas para 2027: quanto poderá valer a Elevance Health?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E de 11x, sugere que a Elevance poderia ser negociada perto de US$ 388/ação até 2027. Isso representa um aumento de cerca de 19%, ou aproximadamente 9% de retorno anualizado.

Essa perspectiva reflete uma recuperação constante, em vez de uma grande mudança na avaliação. A Elevance não precisa de uma melhoria drástica nas margens para atingir a faixa dos US$ 380, mas exige um controle de custos consistente e um impulso contínuo na Carelon. Para os investidores, a Elevance oferece um caminho para retornos moderados e confiáveis, com a possibilidade de um aumento maior se as tendências dos custos médicos melhorarem mais rapidamente do que o esperado.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>