O UnitedHealth Group (NYSE: UNH) sofreu uma pressão significativa no último ano. As ações são negociadas perto de US$ 308 e caíram 46%. Os custos médicos mais altos e as margens mais fracas do Medicare Advantage pesaram sobre os resultados. Mesmo com o sentimento abalado, a UNH continua sendo uma das empresas mais importantes do setor de saúde dos EUA, e os analistas estão observando atentamente os sinais de estabilização.

Recentemente, a UnitedHealth divulgou outro trimestre de crescimento estável da receita e destacou melhorias na prestação de cuidados e no processamento de reclamações em seu segmento Optum. A empresa também introduziu iniciativas atualizadas de gerenciamento de custos médicos com o objetivo de reduzir a utilização desnecessária. Os analistas consideram essas medidas como sinais iniciais de que a disciplina de custos está voltando após um período difícil.

Este artigo analisa onde os analistas de Wall Street esperam que a UNH seja negociada até 2027, com base em metas de consenso e no Modelo de Avaliação Orientada da TIKR. Esses números refletem as expectativas dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem uma alta significativa

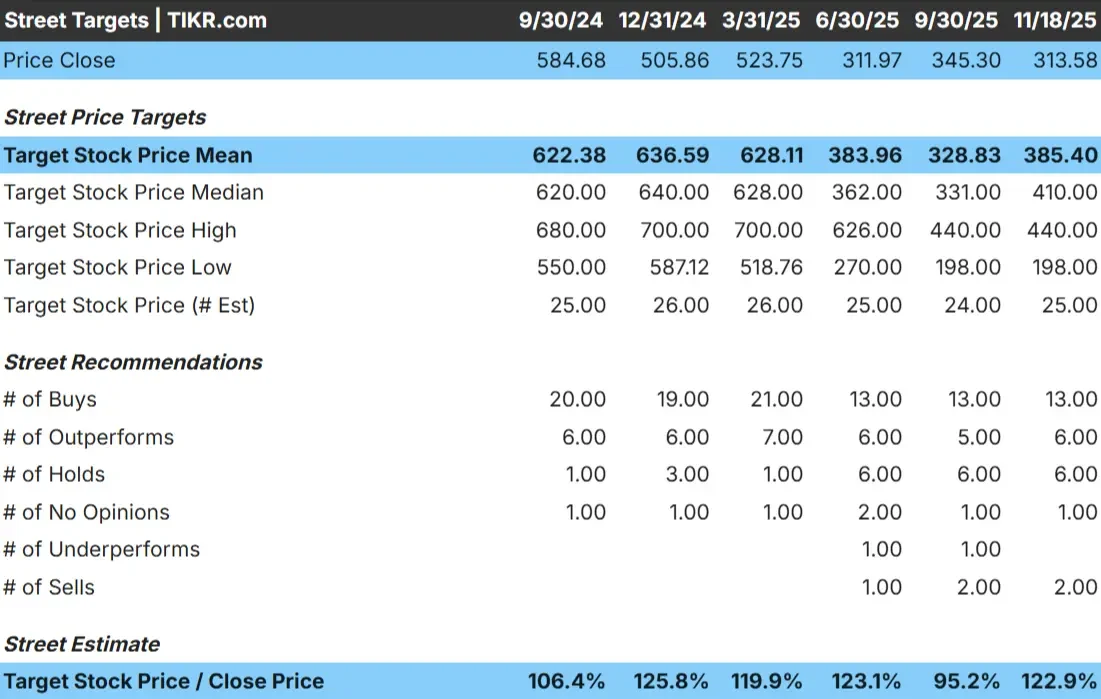

A UNH é negociada hoje em torno de US$ 308/ação. O preço-alvo médio dos analistas é de US$ 385/ação, o que aponta para um aumento de cerca de 25% com base nas estimativas atuais.

- Estimativaalta: ~$440/ação

- Estimativabaixa: ~$198/ação

- Estimativamediana: ~$410/ação

- Classificações: 13 compras, 6 superações, 6 retenções, 1 desempenho inferior, 2 vendas

Os analistas veem espaço para a recuperação das ações, mas a ampla faixa entre as estimativas mostra que a confiança ainda é mista. Para os investidores, a próxima fase de alta depende da melhoria das tendências dos custos médicos e de sinais mais claros de que as margens estão se estabilizando. Uma mudança nessas áreas poderia apoiar um potencial de recuperação significativo.

Descubra o potencial de alta de suas ações favoritas usando o novo modelo de avaliação da TIKR (é gratuito) >>>

UNH: Perspectiva de crescimento e avaliação

Os fundamentos da empresa parecem estáveis, apoiados pelo crescimento consistente da receita e por um perfil de margem mais conservador:

- Espera-se que a receita cresça 6,2%

- As margens operacionais estão previstas em 5,6%

- As ações são negociadas a um P E futuro de 17,4x

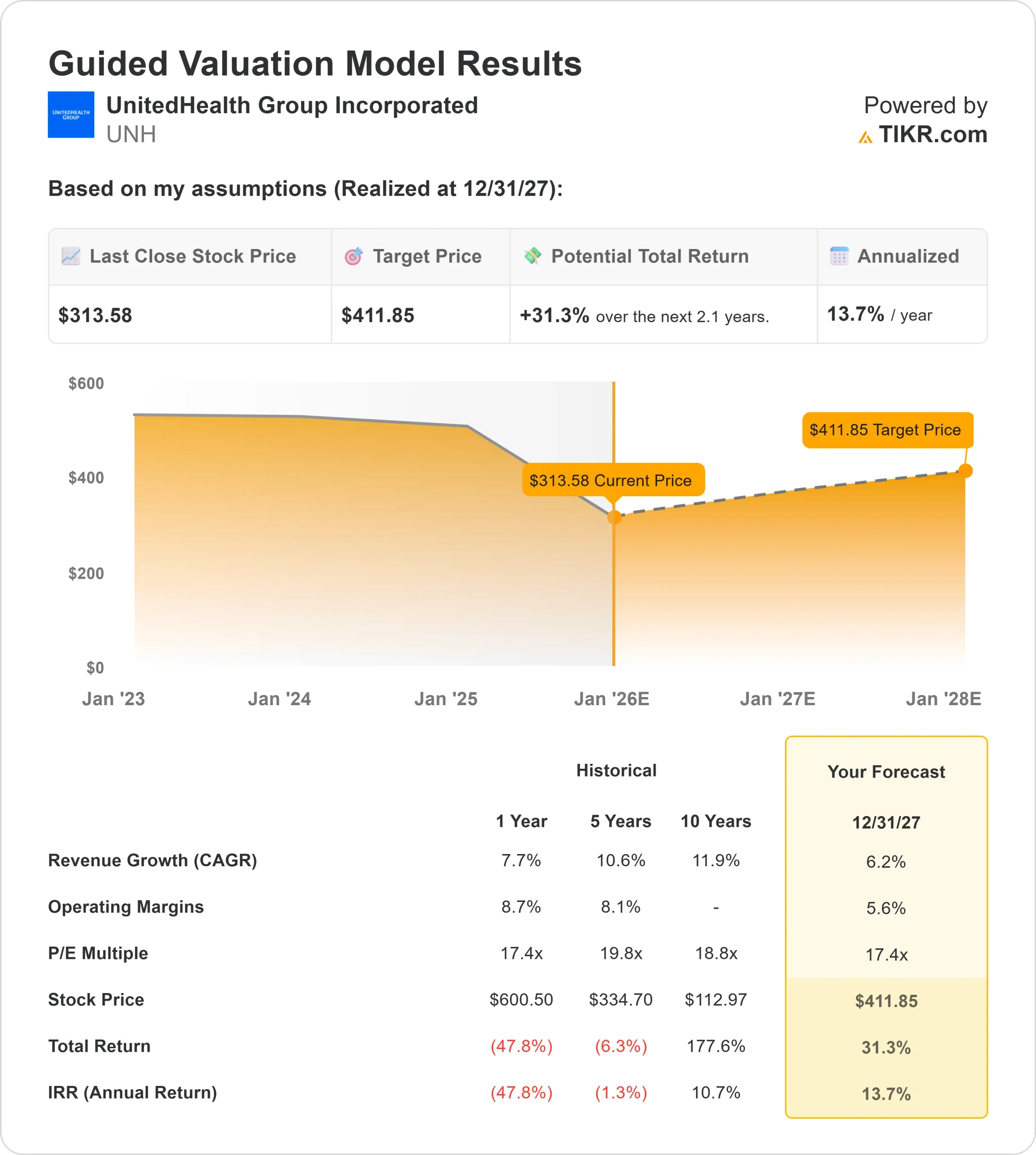

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E futuro de 17,4x, sugere cerca de US$ 412 até 2027

- Isso implica 31,3% de aumento, ou aproximadamente 14% de retorno anualizado

Esses números apontam para um perfil estável de composição de longo prazo, em vez de uma recuperação rápida. Para os investidores, a UNH parece ser uma sólida ação de grande capitalização do setor de saúde com um caminho claro para a melhoria à medida que as pressões sobre os custos médicos diminuem. O potencial de alta depende de uma execução estável e de uma melhor disciplina de custos nas operações principais, em vez de um crescimento agressivo.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está impulsionando o otimismo?

Vários fatores sustentam o otimismo de longo prazo em torno da UNH. A empresa se beneficia de um modelo de negócios diversificado que abrange seguros, serviços Optum, benefícios farmacêuticos e prestação de cuidados. Essa estrutura proporciona estabilidade e reduz a dependência de um único segmento.

A UnitedHealth também está trabalhando para melhorar a eficiência operacional. Os aprimoramentos na coordenação de cuidados, a integração com a Optum e os avanços no processamento de reclamações ajudam a combater os custos médicos elevados. Com o tempo, essas melhorias podem fortalecer a lucratividade e apoiar resultados mais previsíveis.

Para os investidores, essas vantagens indicam que a UNH está posicionada para recuperar o ímpeto à medida que as pressões sobre os custos diminuem.

Caso de baixa: Pressão sobre as margens e risco regulatório

A maior preocupação do UNH continua sendo a pressão sobre as margens. A utilização elevada e os desafios de reembolso no Medicare Advantage criam obstáculos contínuos. Se essas tendências persistirem por mais tempo do que o esperado, o crescimento dos lucros poderá continuar limitado.

A incerteza regulatória acrescenta outra camada de complexidade. Mudanças na política de saúde, regras de reembolso e requisitos de conformidade podem afetar o desempenho financeiro e retardar a recuperação da margem.

Para os investidores, a hipótese de baixa está centrada no momento certo. Os fundamentos da UNH são sólidos, mas um caminho mais lento para a normalização pode manter o sentimento cauteloso.

Perspectivas para 2027: quanto poderia valer o UNH?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P E futuro de 17,4x, sugere que a UNH poderia atingir cerca de US$ 412 em 2027. Isso representa uma alta de aproximadamente 31% e retornos anualizados de cerca de 14%.

Esse cenário pressupõe um crescimento constante da receita e uma recuperação gradual das margens à medida que as tendências dos custos médicos se normalizam. Ele não depende de um desempenho agressivo, o que faz com que o aumento pareça viável se a empresa continuar a ter um bom desempenho.

Para os investidores, a UNH oferece uma combinação atraente de estabilidade e potencial de alta depois de uma forte recuperação. Os fundamentos de longo prazo permanecem intactos, a avaliação é mais razoável e o caminho para a recuperação parece mais claro do que há alguns trimestres.

Compostos de IA com enorme vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>