A Academy Sports and Outdoors Inc. (ASO) enfrentou um período mais difícil no último ano. As tendências de vendas diminuíram, as margens caíram em relação às altas pós-pandemia e os gastos discricionários continuam desiguais na categoria de artigos esportivos. As ações são negociadas perto de US$ 42/ação, com queda de cerca de 9% em relação ao ano passado, à medida que os investidores reavaliam as perspectivas de crescimento da empresa. Mesmo assim, as fortes métricas de lucratividade da Academy e o posicionamento orientado para o valor continuam a dar aos analistas motivos para se manterem construtivos.

Recentemente, a Academy destacou a melhoria da produtividade das lojas e a maior disciplina de estoque em suas últimas atualizações. A administração também enfatizou o progresso no atendimento omnicanal e na otimização do sortimento, o que ajudou a sustentar margens brutas sólidas, apesar da demanda mais fraca. Esses desenvolvimentos sugerem que a empresa ainda está executando bem e mantendo um modelo de longo prazo durável, mesmo em um ambiente de varejo mais desafiador.

Este artigo explora onde os analistas de Wall Street acham que a ASO poderá ser negociada até 2028. Reunimos as metas de consenso e o modelo de avaliação guiada da TIKR para delinear a trajetória potencial da ação. Esses números refletem as expectativas atuais dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento significativo

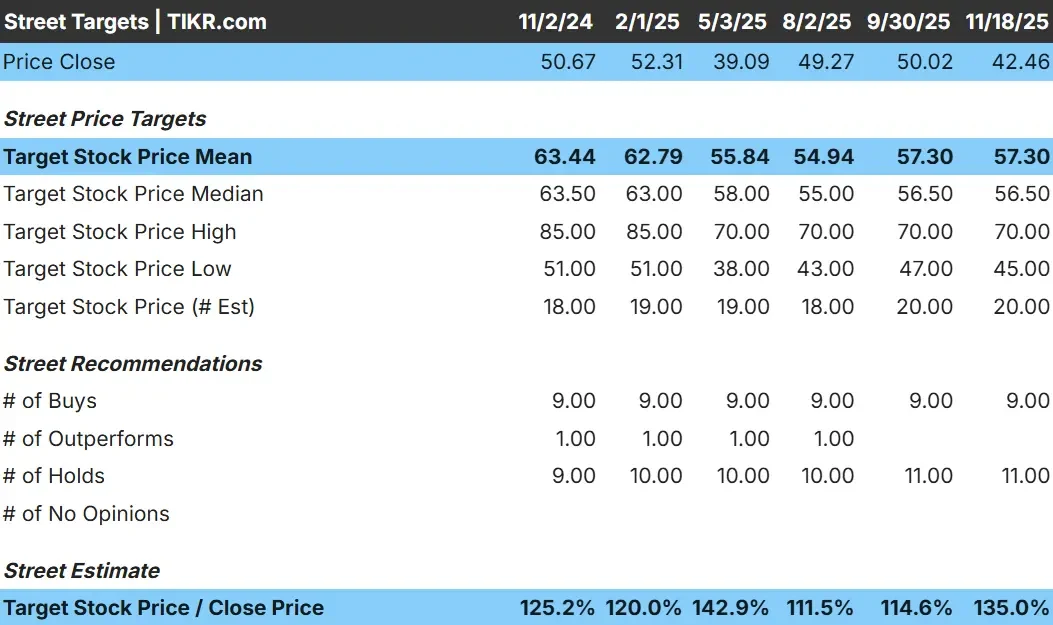

Hoje, a ASO é negociada a cerca de US$ 42 por ação. O preço-alvo médio dos analistas mais recentes é de US$ 57/ação, o que aponta para um aumento de cerca de 34%. Isso coloca a ASO na categoria de alta significativa.

Principais detalhes da grade de metas de 18/11/25:

- Estimativa alta: US$ 70/ação

- Estimativa baixa: US$ 45/ação

- Estimativa mediana: US$ 57/ação

- Classificações: 9 compras, 11 retenções

Para os investidores, essa configuração sugere que os analistas esperam uma recuperação sólida em vez de um pequeno aumento. O spread entre as metas altas e baixas é relativamente pequeno, o que mostra que os analistas têm uma visão estável do desempenho da empresa. A avaliação com desconto da ASO e a lucratividade consistente são os principais motivos pelos quais os analistas veem um espaço significativo para as ações subirem.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

ASO: Perspectiva de crescimento e avaliação

A perspectiva da empresa parece estável e apoiada por tendências consistentes de lucratividade.

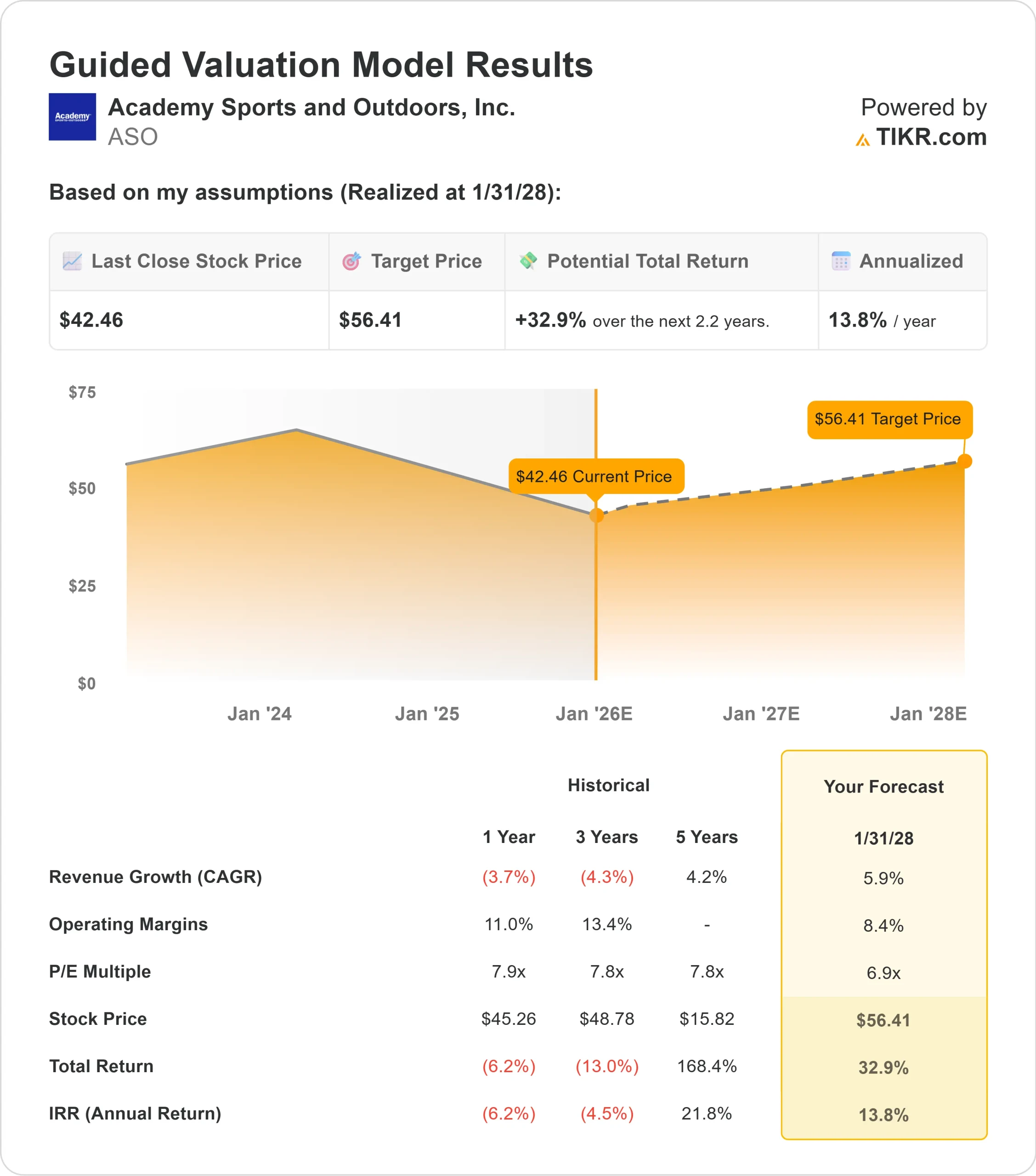

- Projeta-se que a receita cresça cerca de 5,9% até o início de 2028

- Espera-se que as margens operacionais aumentem para cerca de 8,4%

- As ações são negociadas perto de 6,9x o lucro futuro, bem abaixo da maioria dos pares de varejo

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, que utiliza um P E de 6,9x a termo, sugere cerca de US$ 56/ação até o início de 2028

- Isso implica um aumento de aproximadamente 33%, ou cerca de 14% de retorno anualizado

Esses números sugerem que a ASO tem suporte de avaliação suficiente para gerar retornos atraentes mesmo sem um crescimento rápido da receita. A ação parece barata em relação à sua estabilidade, o que significa que a alta depende mais de uma execução estável do que de uma grande reviravolta.

Para os investidores, a ASO é considerada uma operadora orientada para o valor, com fundamentos saudáveis, em que melhorias modestas no desempenho ainda podem se traduzir em ganhos significativos.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está motivando o otimismo?

Os analistas apontam vários pontos fortes que sustentam as perspectivas da ASO. A empresa mantém um modelo operacional resiliente focado no valor, que repercute nos consumidores em ambientes de gastos fortes e fracos. O gerenciamento disciplinado do estoque e uma estratégia de merchandising equilibrada ajudaram a empresa a proteger a lucratividade, mesmo quando as tendências de tráfego diminuíram.

Os investimentos contínuos da gerência em recursos de omnicanal e na eficiência das lojas também apoiam a estabilidade a longo prazo. Esses esforços ajudam a aumentar o envolvimento do cliente e a melhorar a produtividade geral. Para os investidores, esses fatores sugerem que a ASO pode manter um desempenho estável enquanto navega em um cenário macroeconômico mais desafiador.

Hipótese de baixa: crescimento mais lento e pressão sobre as margens

A hipótese de baixa está centrada na possibilidade de que o crescimento da ASO permaneça moderado. A categoria de artigos esportivos se normalizou em relação ao seu pico de aumento, e os gastos discricionários podem mudar rapidamente. Se a demanda enfraquecer ainda mais ou se a concorrência se intensificar, a ASO poderá ter dificuldade para acelerar o crescimento no ritmo esperado pelos analistas.

Há também o risco de a lucratividade ficar sob pressão se as promoções aumentarem ou se os custos operacionais crescerem mais rapidamente do que as vendas. Para os investidores, a preocupação não é que a ASO entre em colapso, mas que ela se estabilize em vez de crescer, o que poderia limitar os retornos de longo prazo, mesmo que o risco de queda pareça administrável.

Perspectivas para 2028: qual poderia ser o valor da ASO?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a ASO poderia ser negociada perto de US$ 56/ação no início de 2028. Isso representa um aumento de cerca de 33% em relação aos níveis atuais, ou um retorno anualizado de aproximadamente 14%.

Embora essa previsão aponte para um aumento significativo, ela também pressupõe que as margens permaneçam estáveis e que a receita cresça em um ritmo moderado. Para superar essas expectativas, a ASO provavelmente precisaria de um impulso de vendas mais forte ou de uma melhor alavancagem operacional. Sem isso, os investidores devem esperar retornos estáveis, em vez de explosivos.

Para os investidores, a ASO se destaca como uma varejista orientada para o valor, com um modelo de negócios durável e perfil de risco administrável. A ação não requer um crescimento agressivo para proporcionar retornos atraentes, mas uma execução mais forte poderia levar o desempenho para além das estimativas atuais.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>