Five Below (NASDAQ: FIVE) se recuperou acentuadamente no último ano com a melhora do sentimento dos investidores, mas o quadro ainda é misto. O crescimento da receita continua saudável, mas as margens continuam a sofrer pressão, e a rápida alta das ações levantou dúvidas sobre o quanto ainda resta de vantagem. Mesmo com esses desafios, o longo caminho percorrido pela empresa para a abertura de novas lojas mantém os analistas otimistas quanto ao seu potencial de crescimento a longo prazo.

Recentemente, a Five Below destacou tendências mais fortes em seu formato "Five Beyond", que continua a se expandir e a elevar os valores médios das transações. A empresa também relatou uma melhora no posicionamento do estoque em direção à temporada de festas, o que dá à administração confiança tanto no tráfego quanto na estratégia de merchandising. Esses desenvolvimentos sugerem que a Five Below está fortalecendo ativamente seu modelo em um momento em que o varejo focado em valor está ganhando impulso.

Este artigo explora onde os analistas de Wall Street esperam que a Five Below seja negociada até 2028. Reunimos as metas de preço de consenso e o modelo de avaliação guiada da TIKR para delinear a trajetória potencial da ação. Esses números refletem as expectativas dos analistas e não as previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem um aumento modesto

A Five Below é negociada hoje a cerca de US$ 148 por ação. O preço-alvo médio dos analistas mais recentes é de US$ 162/ação, o que aponta para uma alta de aproximadamente 10%, colocando a ação na categoria de alta modesta. A ampla gama de estimativas reflete uma convicção mista entre os analistas:

- Estimativa alta: US$ 190/ação

- Estimativa baixa: US$ 90/ação

- Meta mediana: US$ 167/ação

- Classificações: 10 compras, 2 superações, 11 retenções, 1 venda

Os analistas veem algum espaço para ganhos, mas a incerteza em torno das margens e dos gastos do consumidor mantém as expectativas equilibradas. Para os investidores, as ações podem se mover acentuadamente em qualquer direção, dependendo do desempenho da Five Below nos próximos trimestres.

Descubra o quanto suas ações favoritas podem ter de alta usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Five Below: Perspectiva de crescimento e avaliação

Os fundamentos da empresa parecem estáveis, sustentados pelo crescimento saudável da receita e pelo investimento contínuo em novas lojas. A lucratividade permanece mais branda do que nos últimos anos, o que explica por que as expectativas de retorno de longo prazo são comedidas, e não agressivas. O modelo de avaliação reflete uma perspectiva mais equilibrada para os próximos anos.

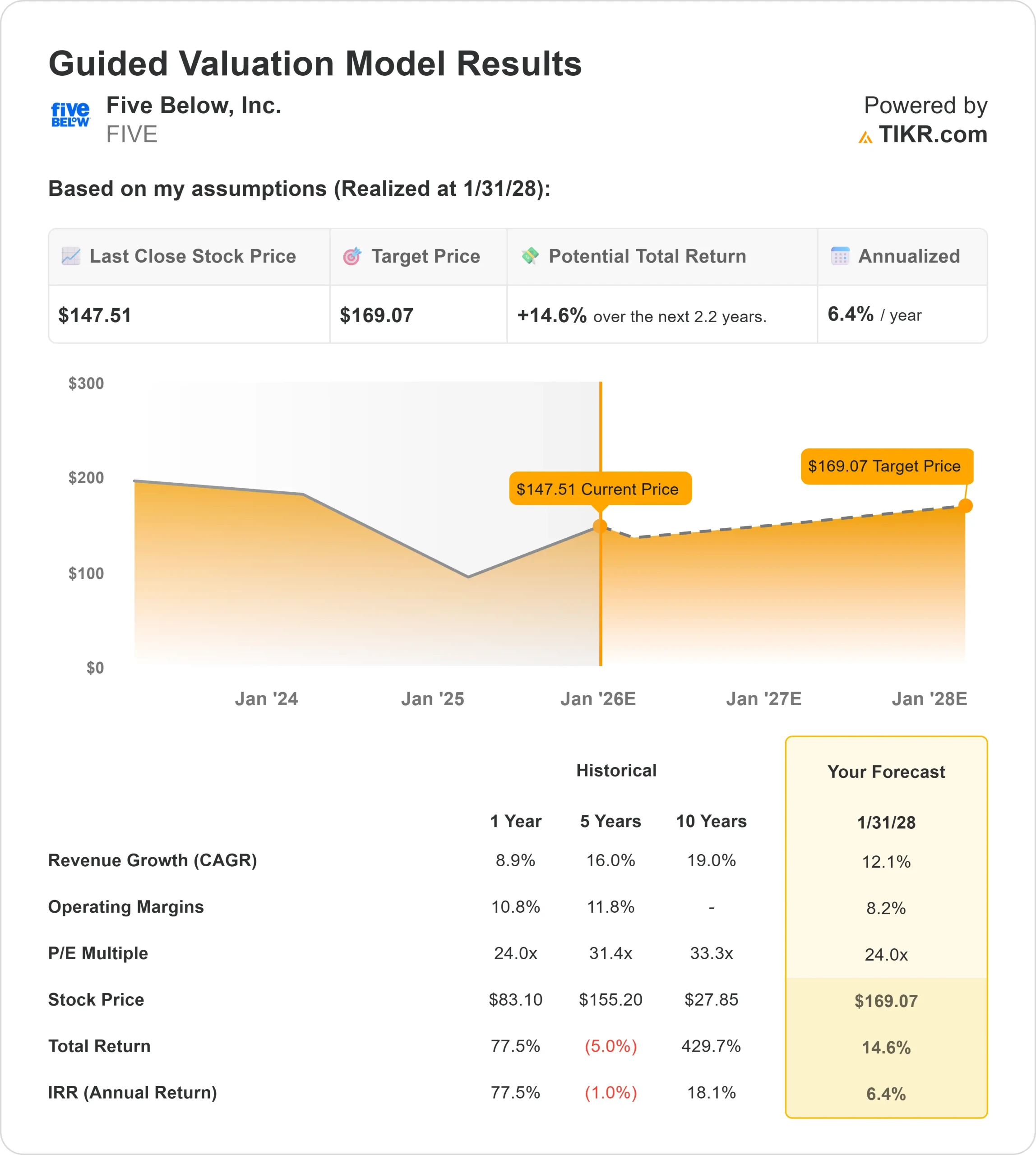

- Projeta-se que a receita cresça cerca de 12,1% ao ano até o início de 2028

- Espera-se que as margens operacionais fiquem próximas de 8,2%

- O modelo de avaliação aplica um P E de 24x a termo

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere cerca de US$ 169/ação até 31/1/28

- Isso implica um retorno total de aproximadamente 14,6%, ou cerca de 6,4% anualizado

Esses números sugerem que a Five Below pode se valorizar de forma constante, mas não no ritmo de seus anos mais fortes. Os retornos parecem razoáveis, mas a avaliação premium significa que um aumento maior depende de um melhor desempenho da margem ou de uma maior eficiência das novas lojas.

Para os investidores, a Five Below parece mais um varejista de crescimento confiável do que uma oportunidade de alto retorno. A alta a partir daqui dependerá da capacidade da administração de melhorar a lucratividade ao mesmo tempo em que amplia sua estratégia de expansão.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está motivando o otimismo?

Os analistas continuam otimistas porque a Five Below continua a executar bem sua estratégia de expansão. O formato "Five Beyond" está elevando os valores médios das transações e ajudando a empresa a se expandir para categorias de preços mais altos sem perder seu apelo de valor. A marca também continua a repercutir entre os compradores mais jovens e sensíveis ao preço, sustentando um tráfego consistente, mesmo em um ambiente de varejo mais brando.

O gerenciamento de estoques também melhorou, permitindo que a Five Below comercialize com mais eficiência e mantenha a disponibilidade de produtos durante as épocas de pico. Para os investidores, esses pontos fortes mostram que a empresa ainda tem alavancas significativas para impulsionar o crescimento constante da receita e manter sua posição competitiva.

Caso Bear: Pressão sobre a margem e concorrência

Mesmo com esses pontos positivos, a lucratividade continua sendo uma preocupação importante. O aumento dos custos trabalhistas, as pressões na cadeia de suprimentos e o ritmo de abertura de novas lojas impediram que as margens se recuperassem para os níveis históricos. A empresa precisa de uma alavancagem operacional mais forte para liberar totalmente seu potencial de ganhos.

A concorrência também é intensa no varejo de valor, com a Dollar Tree, Dollar General, Walmart e Target lutando por uma base de clientes semelhante. Qualquer abrandamento nos gastos discricionários poderia tornar a recuperação da margem ainda mais difícil. Para os investidores, o risco é que o forte crescimento das vendas pode não se traduzir em um crescimento mais forte dos lucros se a pressão sobre as margens persistir.

Perspectivas para 2028: quanto valerá a Five Below?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P E de 24x, sugere que a Five Below poderia ser negociada perto de US$ 169/ação em 31/1/28. Isso representa um retorno total de cerca de 14,6%, ou aproximadamente 6% anualizado.

Embora isso reflita um resultado sólido de longo prazo, já pressupõe margens estáveis e expansão contínua das lojas. Para desbloquear um lado positivo mais forte, a Five Below precisaria de sinais mais claros de expansão da margem, melhor lucratividade das mercadorias ou maior produtividade de suas lojas mais novas. Sem essas melhorias, é provável que os retornos permaneçam moderados e alinhados com as expectativas do modelo.

Para os investidores, a Five Below se destaca como uma empresa com crescimento duradouro da receita no longo prazo, mas a próxima fase de desempenho da ação dependerá da capacidade da administração de fortalecer a lucratividade e, ao mesmo tempo, expandir os negócios.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>