A HCA Healthcare, Inc. (NYSE: HCA) tem tido um bom desempenho, com as ações sendo negociadas perto de US$ 481, após um ano sólido apoiado por volumes constantes de pacientes e lucratividade consistente. A ação se beneficiou da demanda estável em toda a sua rede de hospitais e da gestão disciplinada dos custos. Os investidores agora estão se perguntando quanto ainda resta de vantagem depois de uma corrida tão forte.

Recentemente, a HCA apresentou outro trimestre estável, com crescimento saudável de admissões nas mesmas instalações e melhoria da eficiência da mão de obra. A empresa também continuou a expandir sua presença ambulatorial e a investir em novas linhas de serviços, reforçando a confiança na demanda de longo prazo. Esses desenvolvimentos mostram que a HCA ainda está executando bem, mesmo com o setor de saúde mais amplo enfrentando o aumento dos custos e condições operacionais mais restritas.

Este artigo explora onde os analistas de Wall Street acham que a HCA poderia ser negociada até 2027. Usamos metas de consenso e modelos de avaliação para delinear a trajetória potencial das ações. Esses números refletem as expectativas dos analistas e não são previsões próprias da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

As metas de preço dos analistas sugerem quase nenhuma vantagem

Hoje, a HCA é negociada perto de US$ 481 por ação. O preço-alvo médio do analista mais recente é de US$ 478/ação, o que indica essencialmente 0% de alta a partir daqui. As previsões abrangem uma ampla faixa, mostrando um sentimento estável, porém cauteloso, entre os analistas.

Expectativas das ruas:

- Estimativa alta: US$ 525/ação

- Estimativabaixa: $368/ação

- Meta mediana: US$ 492/ação

- Classificações: 13 compras, 1 desempenho superior, 9 retenções, 1 desempenho inferior

Os analistas ainda consideram a HCA como uma operadora de alta qualidade, mas a maioria acredita que o desempenho recente já está refletido no preço atual. Os ganhos decorrentes da melhoria das tendências trabalhistas, dos volumes de pacientes resistentes e das margens estáveis parecem estar amplamente precificados. Para os investidores, não há uma lacuna clara de avaliação a ser fechada. A alta a partir daqui precisaria vir de um crescimento dos lucros melhor do que o esperado ou de uma maior visibilidade do reembolso.

Descubra quanto de alta suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Perspectivas de crescimento e avaliação da HCA

Os fundamentos de longo prazo da HCA parecem estáveis. O crescimento não é especialmente rápido, mas a empresa continua a produzir lucros confiáveis apoiados por volumes consistentes de pacientes e gerenciamento disciplinado de custos.

Principais dados do Modelo de Avaliação Orientada da TIKR:

- A receita está projetada para crescer 5,6%

- Espera-se que as margens operacionais permaneçam próximas a 15,6%

- As ações são negociadas a cerca de 14x o lucro futuro

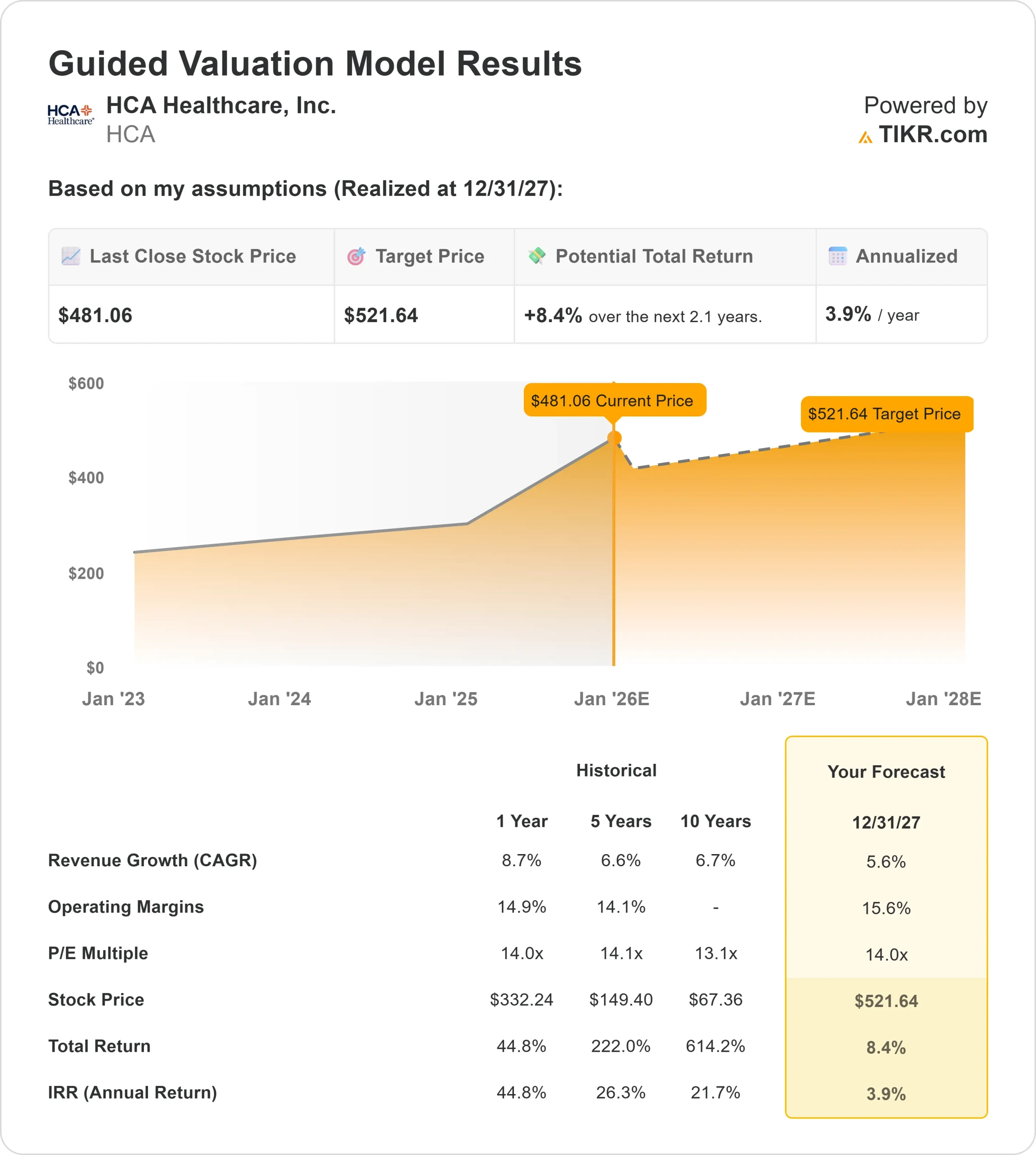

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P E de 14x para frente, sugere cerca de US$ 522/ação até 2027

- Isso implica um retorno total de cerca de 8,4%, ou aproximadamente 3,9% anualizado

Esses números apontam para uma composição lenta, mas constante, em vez de um alto crescimento. A avaliação sugere que a HCA pode continuar a gerar lucros consistentes, embora o lado positivo possa permanecer limitado, a menos que as margens melhorem de forma mais significativa.

Para os investidores, a HCA parece ser uma operadora estável e confiável, com uma base de lucros resiliente. É provável que os retornos sejam moderados, impulsionados pela consistência e não pela rápida aceleração. A ação favorece a previsibilidade, mas oferece espaço limitado para uma grande reavaliação, a menos que o desempenho exceda as expectativas atuais.

Veja o valor real de uma ação em menos de 60 segundos (gratuito com TIKR) >>>

O que está gerando o otimismo?

A HCA continua a ter um bom desempenho em todas as suas operações. Os volumes de pacientes permanecem estáveis, e a administração melhorou a eficiência da equipe, apesar das elevadas pressões trabalhistas em todo o setor. A empresa também vem expandindo sua rede ambulatorial e desenvolvendo linhas de serviços que aumentam o potencial de crescimento a longo prazo.

Esses investimentos estratégicos ajudam a diversificar a receita e a criar um ambiente operacional mais estável. Para os investidores, esses pontos fortes destacam a capacidade da HCA de manter o desempenho mesmo quando as condições mais amplas do setor de saúde são desafiadoras.

Caso de baixa: Aumento limitado da avaliação

Apesar de seus pontos fortes, a HCA enfrenta restrições de avaliação. Com as ações já próximas de sua maior alta em 52 semanas, de US$ 484, grande parte da melhoria nas margens e volumes parece estar refletida no preço atual.

O setor hospitalar continua a lidar com o aumento dos custos de mão de obra, crescimento mais lento do reembolso e incerteza regulatória persistente. Essas pressões tornam improvável uma expansão múltipla significativa no curto prazo. Para os investidores, a preocupação não é a execução da HCA, mas se a ação já reflete a maior parte de seu potencial de curto prazo.

Perspectivas para 2027: qual poderia ser o valor da HCA?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR sugere que a HCA poderia ser negociada perto de US$ 522/ação até 2027. Isso representa um retorno total de cerca de 8,4%, ou aproximadamente 3,9% anualizado.

Embora a perspectiva reflita estabilidade, ela não aponta para uma grande reavaliação. O modelo de avaliação já pressupõe margens estáveis e crescimento consistente do volume. Para gerar um aumento maior, a HCA precisaria apresentar um crescimento de lucros melhor do que o esperado ou uma alavancagem operacional melhor.

Para os investidores, a conclusão é clara. A HCA continua sendo uma operadora confiável de longo prazo com fundamentos consistentes, mas os retornos do preço atual podem ser modestos. As ações favorecem a estabilidade e a execução disciplinada, em vez de alto crescimento ou aumento significativo da avaliação.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Descubra o valor real de suas ações favoritas (gratuito com TIKR) >>>