A Regeneron Pharmaceuticals (NASDAQ: REGN) teve dificuldades no ano passado, com as ações caindo quase 38% em relação ao pico de 2024. A desaceleração reflete um crescimento mais fraco da receita e uma demanda mais branda por seu principal medicamento para os olhos, o Eylea. Ainda assim, os analistas esperam um aumento moderado à medida que novas terapias ganham força e a lucratividade permanece forte.

Recentemente, a Regeneron anunciou novos dados que apoiam o uso potencial do Dupixent na doença pulmonar obstrutiva crônica (DPOC), após resultados positivos da Fase 3 apresentados em 2024 e submissões regulatórias agora em análise em 2025. A empresa também relatou um progresso contínuo em seu pipeline de oncologia e imunologia, incluindo testes expandidos para linvoseltamab em mieloma múltiplo e novos estudos avaliando Odronextamab em linfoma. Juntamente com esses marcos de P&D, a Regeneron continua a gerar um forte fluxo de caixa e a manter um balanço patrimonial livre de dívidas, ressaltando sua capacidade de investir para o crescimento de longo prazo, mesmo em um ambiente de mercado mais lento.

Este artigo explora onde os analistas de Wall Street acham que a Regeneron poderia ser negociada até 2027. Reunimos metas de preço consensuais e modelos de avaliação para delinear a trajetória potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões da TIKR.

Descubra o valor real de uma ação em menos de 60 segundos com o novo modelo de avaliação da TIKR (é gratuito) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

A Regeneron é negociada a cerca de US$ 578/ação, enquanto o preço-alvo médio dos analistas está em torno de US$ 725/ação, o que implica em um aumento de cerca de 26% no próximo ano. As previsões mostram uma faixa bastante estreita, sugerindo que os analistas estão cautelosamente otimistas:

- Estimativa alta: ~$ 900/ação

- Estimativa baixa: ~$ 543/ação

- Meta mediana: ~$750/ação

- Classificações: 15 compras, 4 superações, 6 retenções, 1 desempenho inferior

Parece que os analistas ainda veem espaço para ganhos, mas as expectativas estão equilibradas. Para os investidores, a conclusão é que a Regeneron é vista como uma empresa de composição estável, e não como uma história de ruptura. Seu sólido pipeline e posição de caixa oferecem suporte para um aumento moderado se a execução permanecer no caminho certo.

Descubra quanto de alta suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

Regeneron: Perspectiva de crescimento e avaliação

Os fundamentos da Regeneron permanecem sólidos, embora o crescimento tenha se arrefecido em comparação com seus anos de pico:

- Espera-se que a receita cresça cerca de 4% ao ano até 2027

- As margens operacionais devem se manter próximas a 34%

- As ações são negociadas em torno de 15x o lucro futuro, um pouco abaixo da média de 5 anos

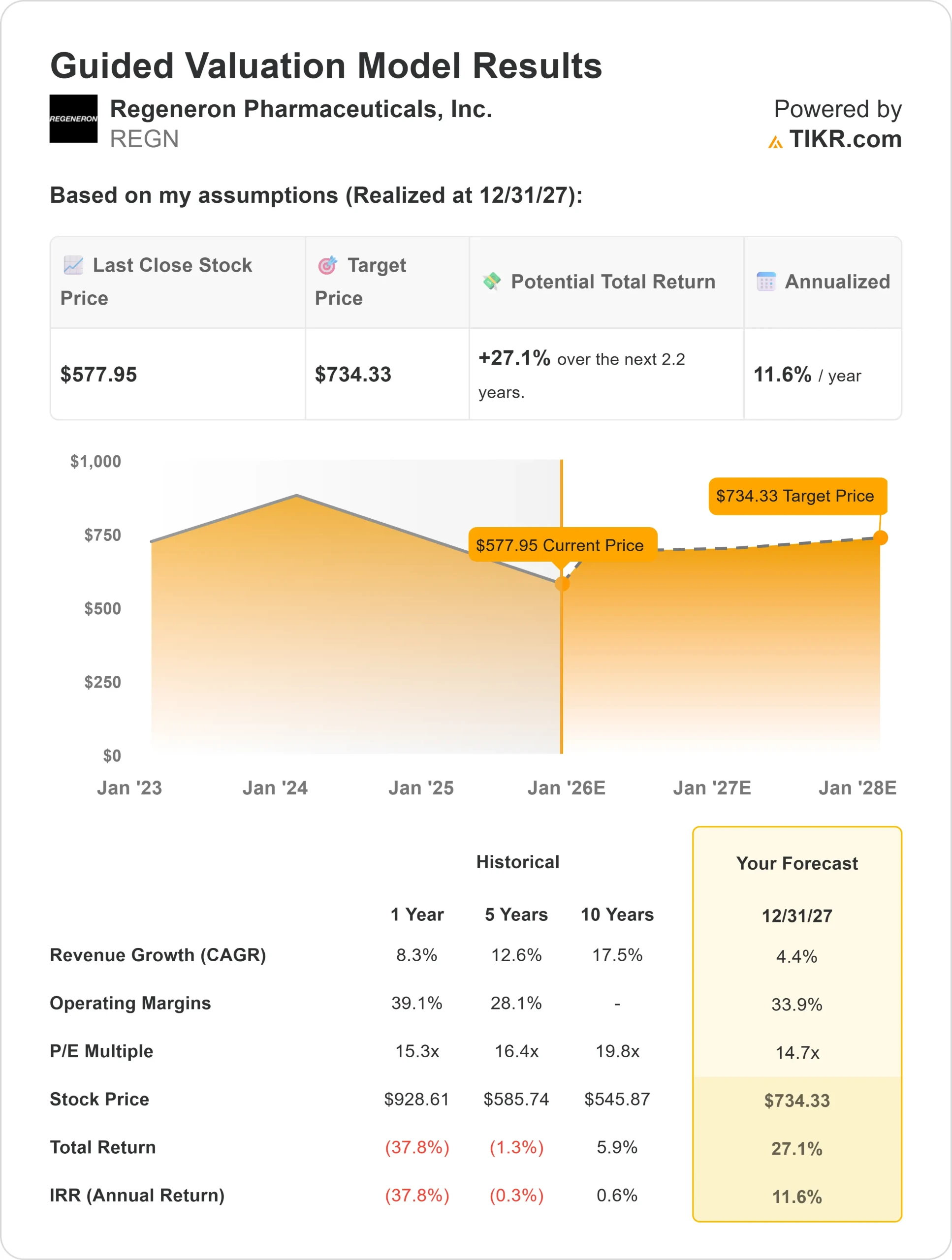

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/E futuro de 14,7x, sugere aproximadamente US$ 734/ação até 2027

- Isso implica um aumento total de cerca de 27%, ou cerca de 12% de retorno anualizado

Esses números sugerem que a Regeneron pode continuar a se acumular de forma constante, apoiada por lucros consistentes e alocação disciplinada de capital. Para os investidores, a ação parece ter um preço justo para seu perfil de crescimento e pode proporcionar retornos sólidos se as margens permanecerem fortes e as novas terapias ganharem impulso.

Veja o valor real de uma ação em menos de 60 segundos (grátis com TIKR) >>>

O que está gerando o otimismo?

O pipeline de inovação da Regeneron continua sendo um dos mais promissores da biotecnologia. Sua plataforma de anticorpos continua a produzir novas terapias em oncologia, imunologia e doenças raras. O Dupixent continua sendo o motor de crescimento da empresa, com a expansão das indicações, incluindo a DPOC, potencialmente impulsionando a próxima fase de crescimento da receita.

O foco da empresa na eficiência de P&D e a forte geração de caixa também apóiam o reinvestimento contínuo em inovação. Para os investidores, esses pontos fortes sugerem que a Regeneron pode sustentar a lucratividade e, ao mesmo tempo, reconstruir gradualmente o impulso das receitas. Seu histórico de liderança científica dá a confiança de que ela pode resistir aos ventos contrários de curto prazo.

Hipótese de baixa: crescimento mais lento e risco do pipeline

Apesar desses aspectos positivos, o crescimento de curto prazo da Regeneron continua limitado. O Eylea ainda representa uma grande parte das vendas e enfrenta a crescente concorrência de biossimilares e de novos participantes no mercado de retina. Se os novos medicamentos levarem mais tempo para serem ampliados, os lucros poderão estagnar.

A avaliação também pressupõe margens estáveis e lançamentos constantes de produtos. Quaisquer atrasos no pipeline ou pressão sobre os preços podem reduzir os retornos. Para os investidores, o risco é que o crescimento da Regeneron permaneça lento o suficiente para que a ação seja negociada lateralmente, mesmo com fundamentos sólidos.

Perspectivas para 2027: quanto a Regeneron poderia valer?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, que utiliza um P/E futuro de 14,7x, sugere que a Regeneron poderá ser negociada a cerca de US$ 734/ação até 2027. Isso representaria um aumento total de cerca de 27%, ou um retorno anualizado de aproximadamente 12% em relação aos níveis atuais.

Embora isso aponte para um aumento moderado, já leva em conta as margens estáveis e o sucesso contínuo do pipeline. Para oferecer retornos mais altos, a Regeneron precisaria superar as expectativas em programas importantes como o Dupixent e seu portfólio emergente de oncologia.

Para os investidores, a Regeneron oferece um equilíbrio entre inovação, lucratividade e solidez financeira. Pode não ser mais um nome de alto crescimento, mas continua sendo um composto biotecnológico de alta qualidade capaz de proporcionar ganhos estáveis a longo prazo.

Descubra o valor real de suas ações favoritas (grátis com TIKR) >>>

Compostos de IA com grande vantagem que Wall Street está ignorando

Todo mundo quer ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.