Principais estatísticas das ações da Procter & Gamble

- Faixa de 52 semanas: US$ 137,62–US$ 167,25

- Preço atual: US$ 151,98

- Preço-alvo médio do mercado: ~US$ 163

- Preço-alvo da TIKR (médio): ~US$ 202

- Capitalização de mercado: ~US$ 352 bilhões

- Rendimento de dividendos: ~2,9%

- Margem bruta nos últimos 12 meses: 51,0%

- P/L nos últimos 12 meses: ~22x

- Anos consecutivos de crescimento dos dividendos: 70

A maioria dos investidores nunca sabe se uma ação está realmente subvalorizada ou supervalorizada. As ferramentas de avaliação de nível profissional da TIKR oferecem a você uma resposta clara e baseada em dados sobre mais de 60.000 ações, gratuitamente →

Da liderança no setor a uma queda de 16%: o que está pressionando as ações da P&G

A Procter & Gamble (PG) é uma das ações mais amplamente detidas no mundo. Tide, Pampers, Gillette, Oral-B e Head & Shoulders não são produtos de nicho. São líderes de categoria em dezenas de países, e sua controladora vem acumulando lucros ao longo de recessões, pandemias e ciclos de commodities há mais de um século. Portanto, quando as ações da PG sofrem uma queda de dois dígitos, os investidores ficam atentos.

É exatamente nessa situação que a ação se encontra em meados de 2026. A PG atingiu uma queda de 16% em 3 de junho, antes de se recuperar parcialmente para cerca de -10% em relação às suas máximas. A queda começou no final de fevereiro e tem se mantido praticamente inalterada desde então.

As causas não são difíceis de identificar. A P&G está absorvendo cerca de US$ 400 milhões em custos tarifários após impostos no ano fiscal de 2026, além de enfrentar dificuldades relacionadas às commodities e maiores gastos com reinvestimento. A margem bruta principal sofreu uma compressão de 100 pontos-base no último trimestre.

A empresa também anunciou um programa de reestruturação com meta de corte de até 7.000 postos de trabalho fora da área de produção, uma medida destinada a reduzir despesas gerais, mas que acarreta custos que prejudicam os lucros no curto prazo. A Bernstein iniciou a cobertura com uma classificação “Market Perform”, citando a pressão das marcas próprias em categorias como papel higiênico e fraldas.

A P&G está em meio à implementação de um plano de inovação em várias categorias que determinará se o crescimento nos EUA voltará a acelerar no ano fiscal de 2027. Comece a acompanhar a PG gratuitamente →

Um negócio construído sobre marcas que não perdem

O ruído no curto prazo é real. Mas o histórico financeiro da empresa é difícil de ignorar.

O lucro por ação (EPS) normalizado cresceu de US$ 5,66 no ano fiscal de 2021 para US$ 6,83 no ano fiscal de 2025, uma subida constante e ininterrupta. As estimativas de consenso apontam para cerca de US$ 6,90 neste ano fiscal, essencialmente estável, já que os custos com tarifas e reestruturação afetam os lucros em tempo real.

A partir do ano fiscal de 2027, as estimativas voltam a acelerar, chegando a cerca de US$ 8 até o ano fiscal de 2030. A compressão parece temporária, mas o motor de lucros de longo prazo parece intacto.

Essa perspectiva se baseia em algo que a maioria das empresas não pode afirmar: verdadeiro poder de fixação de preços em um portfólio de marcas dominantes. A P&G ocupa o segmento premium em quase todas as categorias em que atua. Os dados dos últimos cinco anos mostram que a empresa tem consistentemente implementado aumentos de preços, e o volume de vendas tem acompanhado essa tendência em grande parte. As vendas orgânicas cresceram 3% no último trimestre, com ampla participação em todos os cinco segmentos de negócios e na maioria das principais regiões geográficas.

A reestruturação merece uma análise mais detalhada, já que o corte de 7.000 cargos não relacionados à fabricação não é um sinal de crise. Trata-se de uma alavanca para as margens. A empresa está simplificando sua estrutura de custos e direcionando recursos para investimentos em marcas e inovação.

O Tide evo, um formato ultraconcentrado de sabão em pó, é um exemplo concreto do trabalho com produtos premium que a P&G utiliza para defender sua posição nas prateleiras contra as marcas próprias. “Estamos aumentando os investimentos para acelerar o impulso junto aos consumidores”, disse o CEO Shailesh Jejurikar no último comunicado de resultados, “ao mesmo tempo em que mantemos nossas faixas de orientação para o ano fiscal”.

O balanço patrimonial reforça esse argumento. A P&G devolveu US$ 3,2 bilhões aos acionistas somente no terceiro trimestre fiscal, por meio de dividendos e recompra de ações. O 70º aumento anual consecutivo dos dividendos sinaliza uma confiança na geração de caixa que poucas empresas conseguem igualar.

Veja como a PG se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

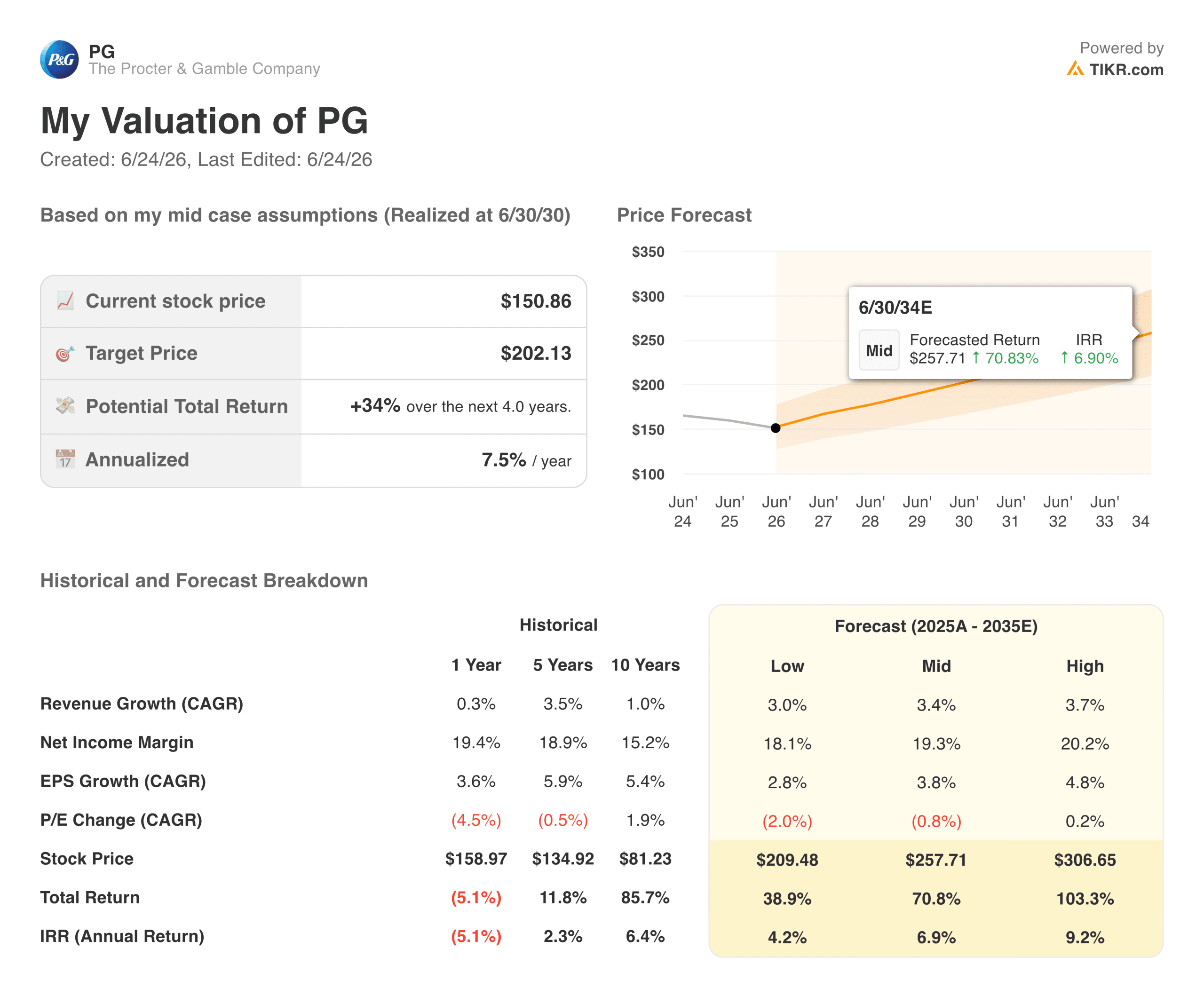

O que diz o modelo de avaliação?

O modelo de avaliação do TIKR aponta para cerca de US$ 202 por ação em seu cenário intermediário, representando um retorno total de aproximadamente 34% em relação aos níveis atuais, a uma taxa anualizada de cerca de 7,5% nos próximos quatro anos. O cenário otimista chega a cerca de US$ 258 até 2034, considerando um crescimento da receita na faixa de um dígito baixo a médio e margens de lucro líquido próximas aos níveis históricos.

O P/E atual, de cerca de 22x, está com um desconto em relação ao valor pelo qual a PG costumava ser negociada historicamente, quando o negócio operava em pleno desempenho. A compressão do EPS no curto prazo, causada por tarifas e reestruturação, explica a maior parte dessa diferença. Se esses fatores adversos diminuírem à medida que a estrutura de custos melhorar, o múltiplo terá espaço para se recuperar.

Os riscos são reais, e as marcas próprias estão ganhando espaço no segmento de fraldas e papel doméstico. Os ventos contrários cambiais são estruturais para uma empresa que opera em cerca de 70 países. E qualquer reestruturação traz risco de execução, especialmente quando combinada com uma transição na presidência executiva.

Você deve investir na Procter & Gamble?

A PG não é uma história de ganhos explosivos. Nunca foi. É a história de um negócio que cresce discretamente ao longo do tempo, gera enormes quantidades de caixa e mantém seu valor melhor do que a maioria quando os mercados ficam difíceis. A queda atual coloca a empresa em um ponto de entrada mais atraente do que os investidores têm visto há algum tempo.

A verdadeira questão não é se a P&G é um bom negócio. É claramente. A questão é se os ventos contrários atuais são apenas um ruído temporário ou o início de uma mudança estrutural na forma como os consumidores se relacionam com marcas premium. Se você acredita na primeira hipótese, as ações parecem interessantes neste momento. Se o impulso das marcas próprias e a incerteza em relação às tarifas lhe parecem mais duradouros, talvez seja melhor ter paciência.

Acesse ferramentas profissionais para analisar as ações da PG na TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o “dinheiro inteligente”.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar do TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posição em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!