Principais indicadores das ações da Home Depot

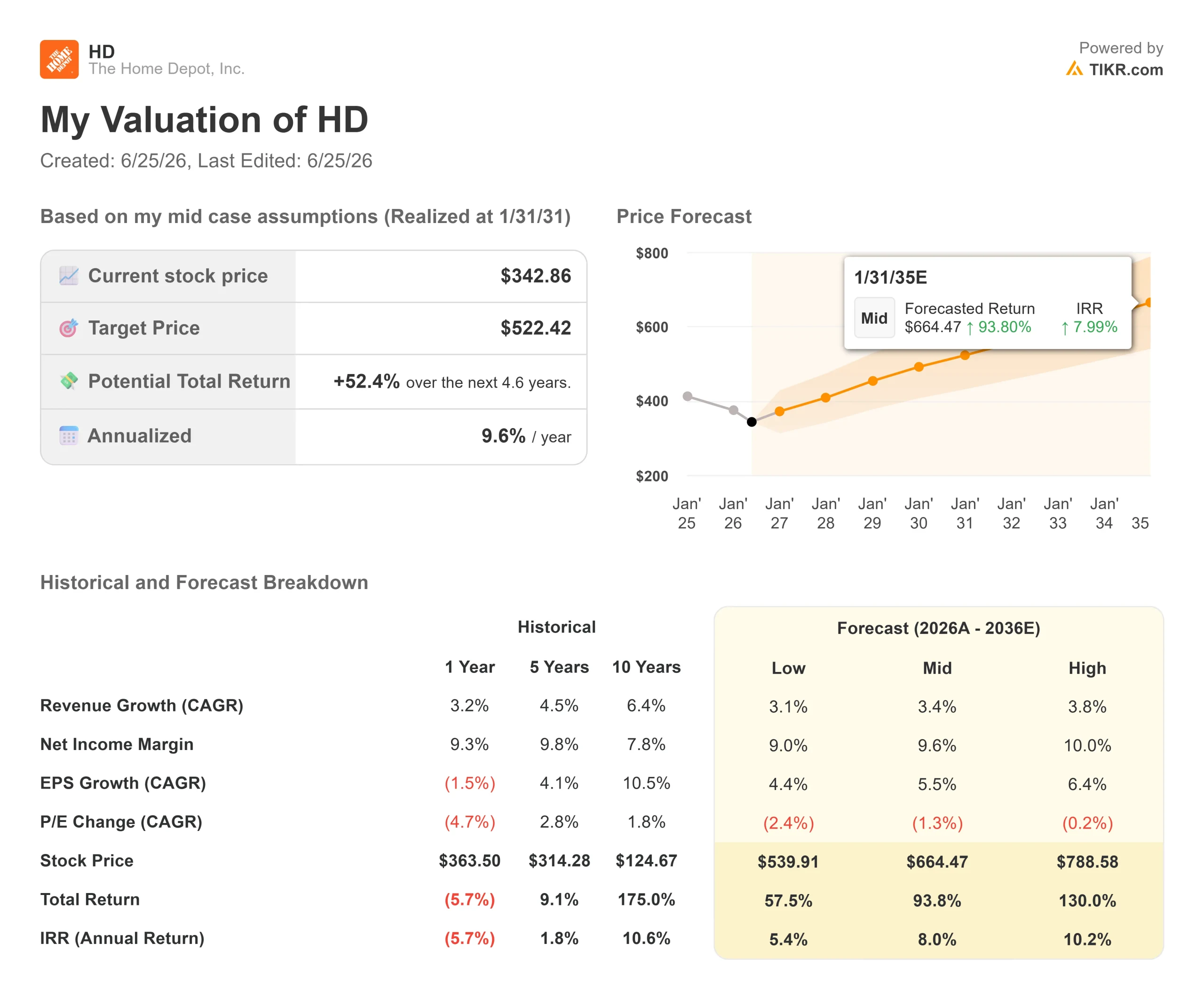

- Preço atual: US$ 342,86

- Preço-alvo (médio): ~US$ 520

- Preço-alvo do mercado: ~US$ 370

- Retorno total potencial: ~52%

- Taxa de retornointerno (IRR) anualizada: ~10%/ano

- Reação aos resultados: +2,69% (19 de maio de 2026)

- Queda máxima: -29,74% (15 de maio de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

The Home Depot (HD) sofreu um voto de desconfiança de Wall Street em 23 de junho, mas fez exatamente o contrário do que os pessimistas esperavam. Na manhã seguinte à redução da classificação pela Wolfe Research de “Outperform” para “Peer Perform”, as ações subiram 5,67%, fechando a US$ 342,86 — um ganho diário de US$ 18,41. Varejistas com classificação rebaixada em ciclos imobiliários fracos geralmente não apresentam esse desempenho.

Essa discrepância entre a previsão do analista e o desempenho do mercado é o ponto central da história. O analista da Wolfe, Spencer Hanus, não suavizou a mensagem. Ele destacou o efeito de “bloqueio” no mercado imobiliário, ou seja, proprietários com hipotecas de 3% que não venderão seus imóveis, além da diluição do retorno sobre o capital decorrente das grandes aquisições da Home Depot no setor de distribuição profissional e do risco de aumento das taxas de juros. Ele afirmou que a retomada do mercado imobiliário ocorrerá, no mínimo, em meados de 2027, e que a Wolfe agora prefere a Lowe’s.

Então, por que os compradores apareceram? Porque o relatório não continha nada de novo. Todas as preocupações levantadas por Hanus já definem o debate sobre a HD há dois anos, e as ações já haviam caído quase 30% em relação à sua alta de US$ 426,75, atingindo uma queda de 29,74% em 15 de maio. Quando a cautela recai sobre uma ação que já precificou essa cautela, a reação pode se inverter. O mercado tratou o rebaixamento como o último pessimista a se juntar ao coro, e não como o primeiro a chegar.

A verdadeira questão é se os fundamentos apoiam os compradores ou os céticos.

O que o trimestre realmente mostrou

O primeiro trimestre fiscal de 2026, divulgado em 19 de maio, não foi fraco. As vendas totais foram de US$ 41,8 bilhões, um aumento de 4,8% em relação ao mesmo período do ano anterior, com vendas comparáveis em alta de 0,6%. O lucro diluído ajustado por ação foi de US$ 3,43, abaixo dos US$ 3,56, uma queda já prevista pela administração. As ações subiram 2,69% com a divulgação dos resultados, que ficaram em linha com as expectativas, e a previsão para o ano inteiro foi reafirmada.

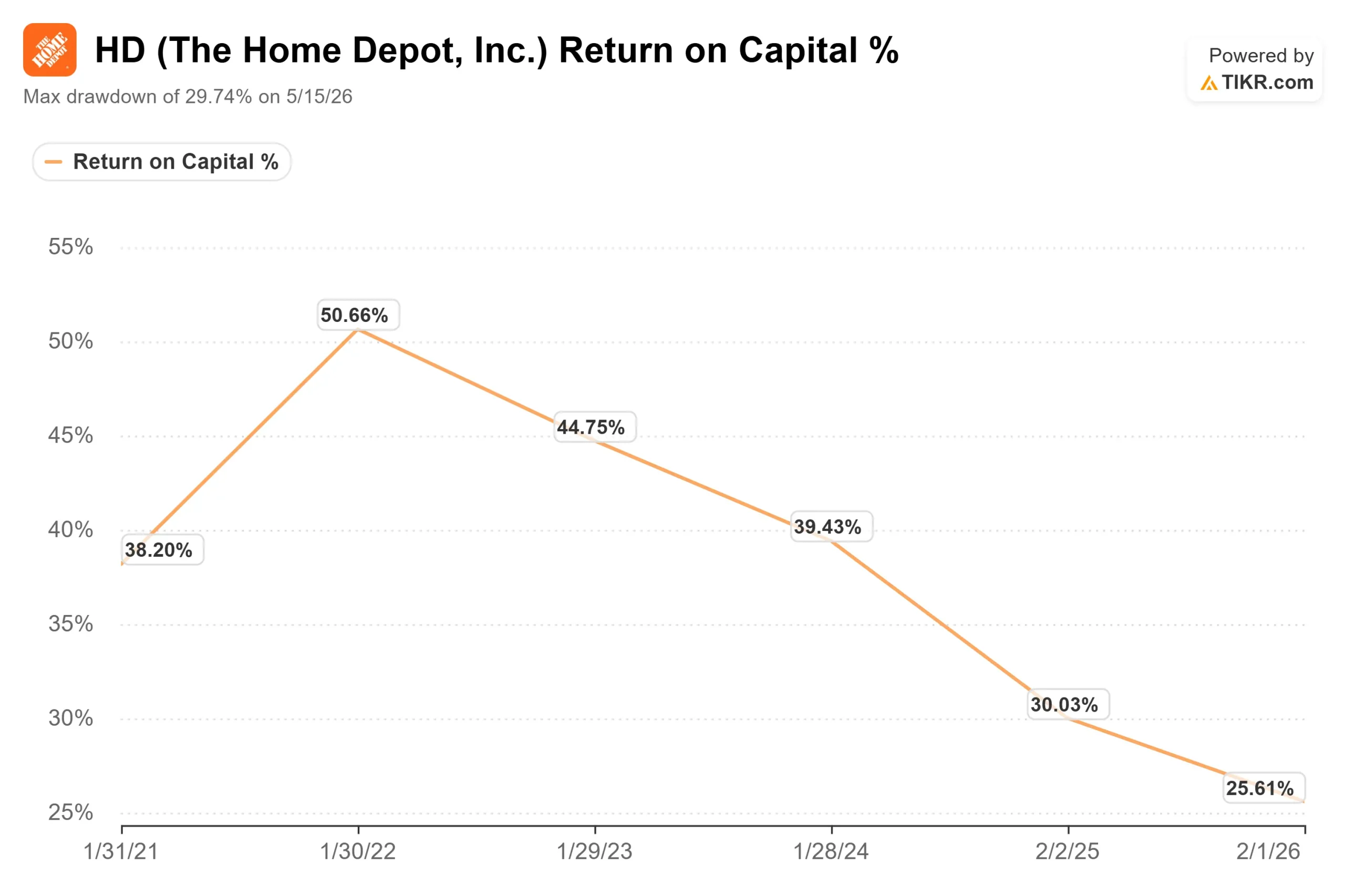

O detalhe que Wolfe destacou foi o retorno sobre o capital investido. Na teleconferência do primeiro trimestre, a administração informou um ROIC de 25,4%, abaixo dos 31,3% registrados no ano anterior. Essa queda é real e é exatamente o que grandes aquisições causam a um índice de eficiência de capital no curto prazo. O debate é se isso reflete uma destruição permanente de valor ou o custo temporário da aquisição de escala.

A administração caracterizou a demanda como estável, e não em deterioração. O diretor financeiro Richard McPhail afirmou que o desempenho estava “em linha com nossas expectativas”, com a demanda subjacente “relativamente semelhante à que observamos ao longo do ano fiscal de 2025”. Isso reformula o argumento pessimista: o problema não é a queda na demanda, e sim o fato de que a demanda não vai acelerar enquanto o mercado imobiliário permanecer estagnado.

A aquisição que preocupa Wolfe é também a maior aposta da empresa. No último trimestre, a Home Depot concluiu a compra da Mingledorff’s, uma distribuidora de sistemas de aquecimento, ventilação e ar-condicionado (HVAC) com 42 filiais no sudeste dos Estados Unidos. O CEO Ted Decker afirmou que o negócio abre um mercado de distribuição de HVAC de aproximadamente US$ 100 bilhões e eleva o mercado total acessível da Home Depot para US$ 1,2 trilhão, sendo que somente o segmento de clientes profissionais representa US$ 700 bilhões. Esse é o potencial de alta que Wolfe está desconsiderando, e os otimistas estão apostando nisso.

Veja as estimativas históricas e futuras para as ações da Home Depot (É grátis!) >>>

A tensão na avaliação

A US$ 342,86, a Home Depot é negociada a cerca de 22 vezes os lucros futuros e 15,6 vezes o EV/EBITDA dos próximos 12 meses, um prêmio em relação aos níveis atingidos em suas mínimas da primavera. Os otimistas veem uma empresa com ampla vantagem competitiva e crescimento sustentável à venda, em comparação com seu próprio histórico. Os céticos veem uma varejista madura pagando caro por aquisições que diluem os retornos, enquanto o negócio principal aguarda uma recuperação do mercado imobiliário que continua se adiando.

Em comparação com os concorrentes, porém, a HD parece barata. Seu EV/EBITDA NTM de 15,6x fica bem abaixo da TJX Companies, com 20,93x, e da Ross Stores, com 19,29x — duas varejistas de descontos sem exposição ao mercado imobiliário, segundo a página de concorrentes da TIKR. Esse desconto de cerca de 5 vezes reflete o ciclo imobiliário pesando sobre a HD, e não um negócio em crise. Se isso é uma oportunidade ou não, depende de quando o volume de negócios se normalizar — a única variável que ninguém consegue prever.

O que favorece os compradores é o caixa. A Home Depot gerou US$ 10,1 bilhões em fluxo de caixa livre nos últimos doze meses e pagou cerca de US$ 2,3 bilhões em dividendos somente no último trimestre. O rendimento de 2,8% é financiado pelo caixa atual, e não por uma recuperação esperada, garantindo aos detentores um piso de remuneração enquanto a tese se concretiza. O risco está no momento certo: se as taxas permanecerem altas até 2027, as vendas comparativas ficarão estagnadas e as ações poderão ficar em baixa por mais tempo do que os investidores pacientes esperam.

Veja como a Home Depot se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise do modelo avançado do TIKR

- Preço atual: US$ 342,86

- Preço-alvo (médio): ~US$ 520

- Retorno total potencial: ~52%

- TIR anualizada: ~10%/ano

O cenário médio aponta para um preço-alvo próximo a US$ 520, o que implica um retorno total de cerca de 52%, ou aproximadamente 10% ao ano. Os dois fatores que impulsionam a receita são a expansão do ecossistema Pro por meio da SRS, da GMS e, agora, da Mingledorff’s, e uma recuperação gradual na demanda por reformas de alto valor, à medida que o mercado imobiliário se normaliza. O modelo pressupõe uma taxa composta de crescimento anual (CAGR) da receita de cerca de 3% a 4%, abaixo do ritmo de longo prazo; portanto, não se trata de uma previsão de expansão acelerada.

O fator determinante para a margem é a margem de lucro líquido se mantendo próxima a 9,6%, à medida que o impacto negativo do mix de aquisições da GMS vai diminuindo até o final do ano fiscal de 2026. O principal risco é aquele apontado por Wolfe: a rotatividade do mercado imobiliário permanecer estagnada, o que manteria as vendas comparativas estáveis e adiaria a recuperação para 2027. O lado positivo é que mesmo uma normalização modesta libera a demanda adiada nas categorias em que a HD detém maior participação de mercado. O lado negativo é uma ação que oscila lateralmente, pagando seus dividendos enquanto os investidores aguardam a decisão do Federal Reserve.

Conclusão

O teste mais claro virá com os resultados do segundo trimestre fiscal de 2026, em 18 de agosto. Fique de olho em duas linhas. Primeiro, o crescimento orgânico da SRS: a administração projetou um crescimento na casa dos dígitos únicos para o ano; portanto, um resultado “bom” seria essa linha se tornar solidamente positiva e validar as aquisições questionadas por Wolfe. “Ruim” seria o setor de telhados permanecer negativo em mais uma temporada tranquila de tempestades. Em segundo lugar, observe se a administração mantém a orientação de crescimento comparativo para o ano inteiro entre estável e 2%. Um corte confirmaria o rebaixamento; a manutenção confirmaria os compradores. O rebaixamento levantou uma questão válida, e agosto é quando a Home Depot começa a respondê-la.

Você deve investir na Home Depot?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse a Home Depot e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar Home Depot junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Home Depot no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!