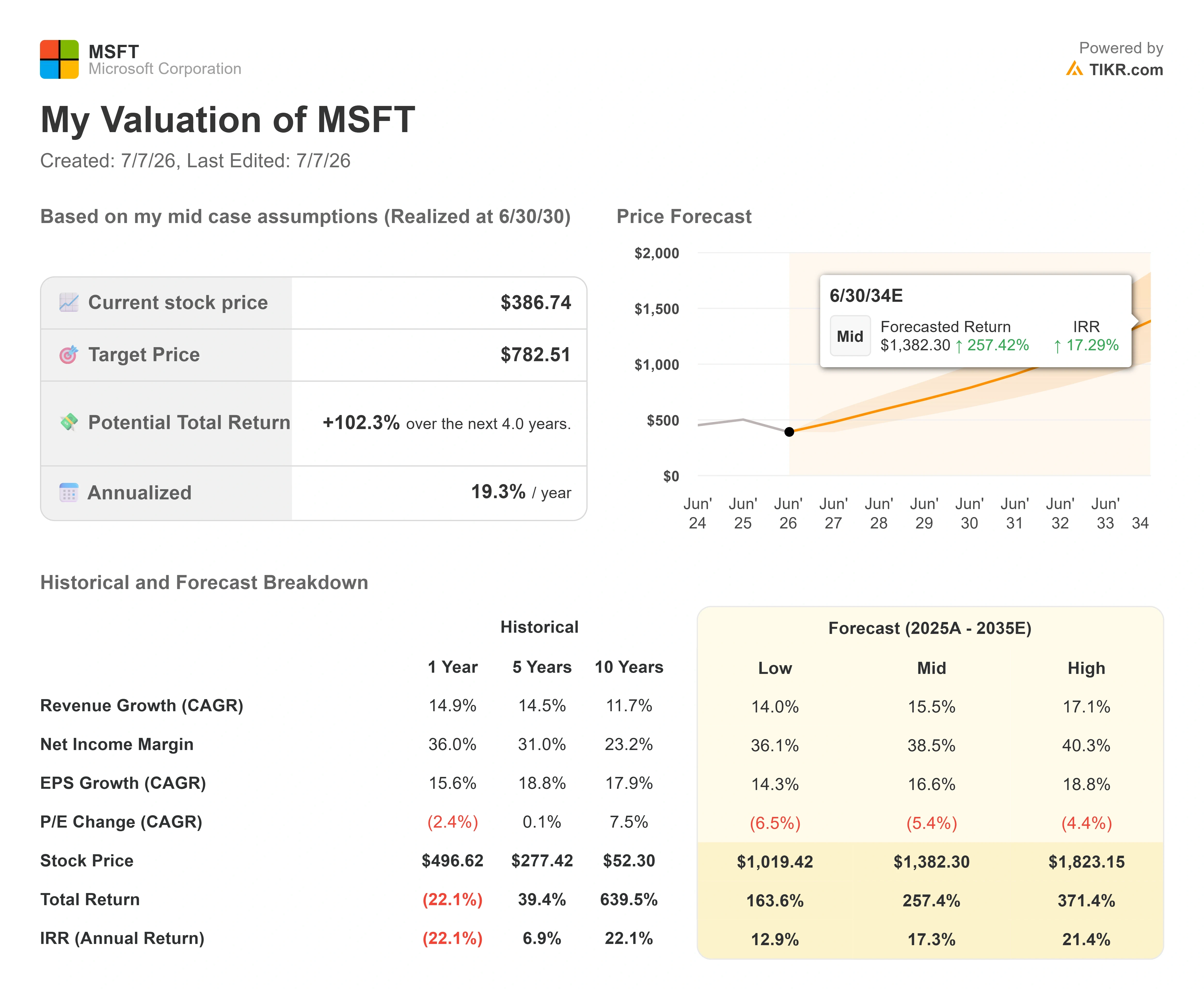

Principais dados sobre as ações da Microsoft

- Preço atual: US$ 386,74

- Preço-alvo (médio): ~US$ 780

- Preço-alvo do mercado: ~US$ 560

- Retorno total potencial: ~100%

- TAR anualizado: ~19%/ano

- Reação aos resultados: -3,93% (29 de abril de 2026)

- Queda máxima: 34,91% (25 de junho de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Microsoft (MSFT) passou o ano de 2026 sendo penalizada por motivos equivocados. As ações fecharam a US$ 386,74 em 6 de julho, cerca de 30% abaixo de sua máxima de 52 semanas, de US$ 555,45, e registraram uma queda máxima de 34,91% em 25 de junho, a pior do ano. Para uma empresa que acabou de aumentar sua receita em 18% e viu seu negócio de IA ultrapassar uma receita anualizada de US$ 37 bilhões, esse é um cenário estranho para as negociações. O mercado não está discutindo se a Microsoft está tendo sucesso. Está discutindo quando esse sucesso se traduzirá em fluxo de caixa, e essa discrepância entre um negócio sólido e um preço fraco das ações é a questão central à medida que entramos na segunda metade do ano.

O receio é concreto. A diretora financeira, Amy Hood, projetou cerca de US$ 190 bilhões em despesas de capital para o ano civil de 2026, um número tão grande que limitou o fluxo de caixa livre a US$ 15,8 bilhões no último trimestre, contra US$ 46,7 bilhões em fluxo de caixa operacional. Quando uma empresa gasta US$ 31,9 bilhões em um único trimestre com data centers e chips, esse valor aparece na demonstração de resultados como custo muito antes de aparecer como lucro. Os pessimistas veem uma empresa se endividando até chegar a um buraco financeiro. A questão que o mercado ainda não consegue responder é se esses gastos estão gerando demanda real e contratada, ou apenas uma possibilidade de lucro em um boom que pode esfriar.

As evidências acabaram de mudar, e o mercado mal percebeu

Dois dados no final de junho e início de julho contrariam o argumento dos pessimistas. Em 29 de junho, a Haleon, empresa de saúde do consumidor por trás das marcas Sensodyne e Advil, assinou um contrato de cinco anos para implantar o Microsoft 365 Copilot, o Azure e a IA agente em todas as suas operações em 170 países. Isso é importante porque a crítica à Microsoft ao longo do ano tem sido que ninguém compra o Copilot em grande escala. Um compromisso de cinco anos com uma empresa global regulamentada, abrangendo previsões da cadeia de suprimentos e conteúdo clínico, não é um projeto-piloto. As ações subiram cerca de 4% em 1º de julho, quando a notícia foi divulgada em meio a uma rotatividade das ações de semicondutores para as de software.

Um segundo sinal veio da Jefferies. Em uma pesquisa com diretores de TI (CIOs) liderada pelo analista Brent Thill, o Azure, a plataforma de nuvem da Microsoft, é agora o principal provedor de nuvem para 55% dos diretores de TI norte-americanos pesquisados, contra 28% da Amazon Web Services. Essa diferença aumentou em relação aos apenas 7 pontos registrados na pesquisa de dezembro de 2025. Em termos de gastos, o Azure agora detém 46% dos orçamentos previstos para nuvem, contra 29% da AWS. Um contrato é uma notícia de destaque, e uma pesquisa é um instantâneo, mas juntos eles apontam na mesma direção: a oferta de infraestrutura da Microsoft parece estar conquistando os clientes que assinam os maiores cheques.

Veja estimativas históricas e futuras para as ações da Microsoft (É grátis!) >>>

O que a administração realmente disse

A razão pela qual esses gastos são justificáveis remonta à teleconferência sobre os resultados financeiros de 29 de abril, na qual o tom foi menos sobre crescimento e mais sobre como a Microsoft é remunerada. O CEO Satya Nadella enquadrou a mudança para a IA em termos estruturais: “Estamos no início de uma das mudanças de plataforma mais significativas, que transformará toda a pilha de tecnologia à medida que os agentes se proliferarem e se tornarem a carga de trabalho dominante.” Isso redefine o debate sobre os gastos de capital. Se os agentes se tornarem a carga de trabalho padrão nas empresas, a infraestrutura é um bilhete de entrada, não um gasto excessivo.

A percepção mais profunda foi a mudança no modelo de negócios por trás dos números. A Microsoft está convertendo seu modelo comercial de licenças por licença para licenças mais consumo. Nadella descreveu isso diretamente, dizendo que qualquer negócio por usuário da Microsoft, “seja de produtividade, programação ou segurança, se tornará um negócio por usuário e por uso”. Isso já aparece nos dados. Quase 60% dos clientes do serviço Dynamics 365 agora compram créditos baseados no uso além de suas licenças, e o GitHub Copilot passou para o modelo de preços por consumo em 1º de junho. Um modelo puramente baseado em licenças limita a receita ao produto do preço pelo número de usuários. Uma camada de consumo eleva a receita por cliente à medida que o uso cresce, sem a necessidade de novas vendas. É assim que uma franquia de software madura volta a acelerar, e essa é a parte da história que a queda ignora.

A carteira de pedidos dá um número concreto ao argumento. Hood confirmou que as obrigações de desempenho remanescentes — a carteira de pedidos contratados da empresa — ultrapassaram US$ 627 bilhões, um aumento de 99% em relação ao ano anterior, com cerca de 25% sendo convertidos em receita nos próximos 12 meses. Trata-se de demanda já firmada, aguardando capacidade para ser reconhecida.

O desconto se justifica?

É aqui que a avaliação se torna difícil de contestar. O EV/EBITDA da Microsoft para os próximos doze meses (NTM) está em 12,71x, próximo a uma mínima de vários anos e bem abaixo da faixa de aproximadamente 17x a 22x que se manteve ao longo de 2025. Seu P/E NTM de 20,89x está comprimido em relação a uma média de 10 anos mais próxima de 30x, segundo dados de mercado externos. O mercado está aplicando um múltiplo típico de hardware de capital intensivo a uma empresa que ainda obtém margens próprias do setor de software, com uma margem bruta de 68% e uma margem EBIT de 46,8%.

Em comparação com os concorrentes, o quadro é matizado, em vez de ser uma pechincha gritante. O EV/EBITDA futuro da Microsoft, de 12,71x, fica acima do da Oracle, de 10,98x, mas muito abaixo do grupo de empresas de software de crescimento: Palo Alto Networks, com 58,40x; CrowdStrike, com 105,35x; e Palantir, com 60,01x. A Microsoft é uma das poucas empresas que combina exposição à IA em hiperescala com a lucratividade de uma empresa de mega-capitalização, mas é negociada perto da faixa mais baixa desse grupo de empresas em termos de múltiplos de fluxo de caixa. O prêmio em relação à Oracle se justifica pelo ganho de participação de mercado do Azure e pelo potencial de monetização do Copilot. O desconto em relação às empresas de segurança de alto crescimento reflete o tamanho da Microsoft, e não uma economia mais fraca.

O contrapeso é real. Se os custos dos componentes permanecerem elevados e os gastos com IA superarem os retornos, o vale do fluxo de caixa livre se aprofundará e o múltiplo permanecerá comprimido, independentemente de quão forte pareça a receita. Hood foi direto ao afirmar que a oferta permanecerá restrita pelo menos até o ano civil de 2026, de modo que as dificuldades no fluxo de caixa virão antes da recuperação. O cenário otimista depende de que o ciclo de investimentos atinja seu pico dentro do prazo. O cenário pessimista depende apenas de que ele se atrase.

Veja como a Microsoft se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise do modelo avançado do TIKR

- Preço atual: US$ 386,74

- Preço-alvo (médio): ~US$ 780

- Retorno total potencial: ~100% (ao longo de cerca de 4 anos)

- TIR anualizada: ~19%/ano

Este cenário intermediário é utilizado porque se alinha às estimativas de consenso, em vez de um cenário otimista, e a própria meta média do mercado, de cerca de US$ 560, já implica um potencial de alta de aproximadamente 45%, de modo que mesmo a estimativa conservadora aponta para um valor mais alto.

- Fator de receita 1: o Azure conquistando participação no mercado de nuvem corporativa à medida que as cargas de trabalho de IA se expandem em relação à carteira de pedidos de US$ 627 bilhões, uma mudança que a pesquisa da Jefferies ajuda a quantificar.

- Fator impulsionador de receita 2: o Microsoft 365 Copilot aprofundando a monetização à medida que o modelo de licença mais consumo amadurece em mais de 20 milhões de licenças pagas. O cenário intermediário pressupõe um CAGR de receita de cerca de 16%.

- Fator impulsionador da margem: alavancagem operacional à medida que o ciclo de construção atinge seu pico, elevando a margem de lucro líquido de 36% atualmente para cerca de 39%.

- Risco principal: o momento. Se o ciclo de capex não atingir seu pico no ano civil de 2026, a recuperação do fluxo de caixa livre será adiada e o múltiplo permanecerá baixo.

Potencial de alta: se a precificação baseada no uso adicionar um mecanismo de consumo a uma base instalada já massiva, os lucros crescerão mais rapidamente do que prevêem os modelos do mercado.

Risco de queda: se os gastos com IA superarem os retornos e os custos de memória permanecerem elevados, as margens se comprimem e o desconto persiste.

Conclusão

O único número a ser observado é o crescimento do Azure em moeda constante nos resultados do quarto trimestre fiscal, previstos para cerca de 28 de julho. Hood apresentou uma orientação de 39% a 40%. Um resultado dentro ou acima dessa faixa, aliado à primeira melhora sequencial na margem de fluxo de caixa livre, é o sinal concreto de que o ciclo de infraestrutura atingiu seu pico e que o mercado já vem descontando uma recuperação que agora pode ser observada. Um resultado abaixo do esperado, ou mais um aumento na orientação de capex sem correspondência na receita, mantém o cenário pessimista vivo e o desconto intacto. Todo o resto — a carteira de pedidos, a pesquisa com CIOs, o negócio com a Haleon — aponta para uma única direção. É em 28 de julho que os resultados serão divulgados.

Você deve investir na Microsoft?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Microsoft e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se os preços-alvo estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Microsoft junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Microsoft no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o “dinheiro inteligente”.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!