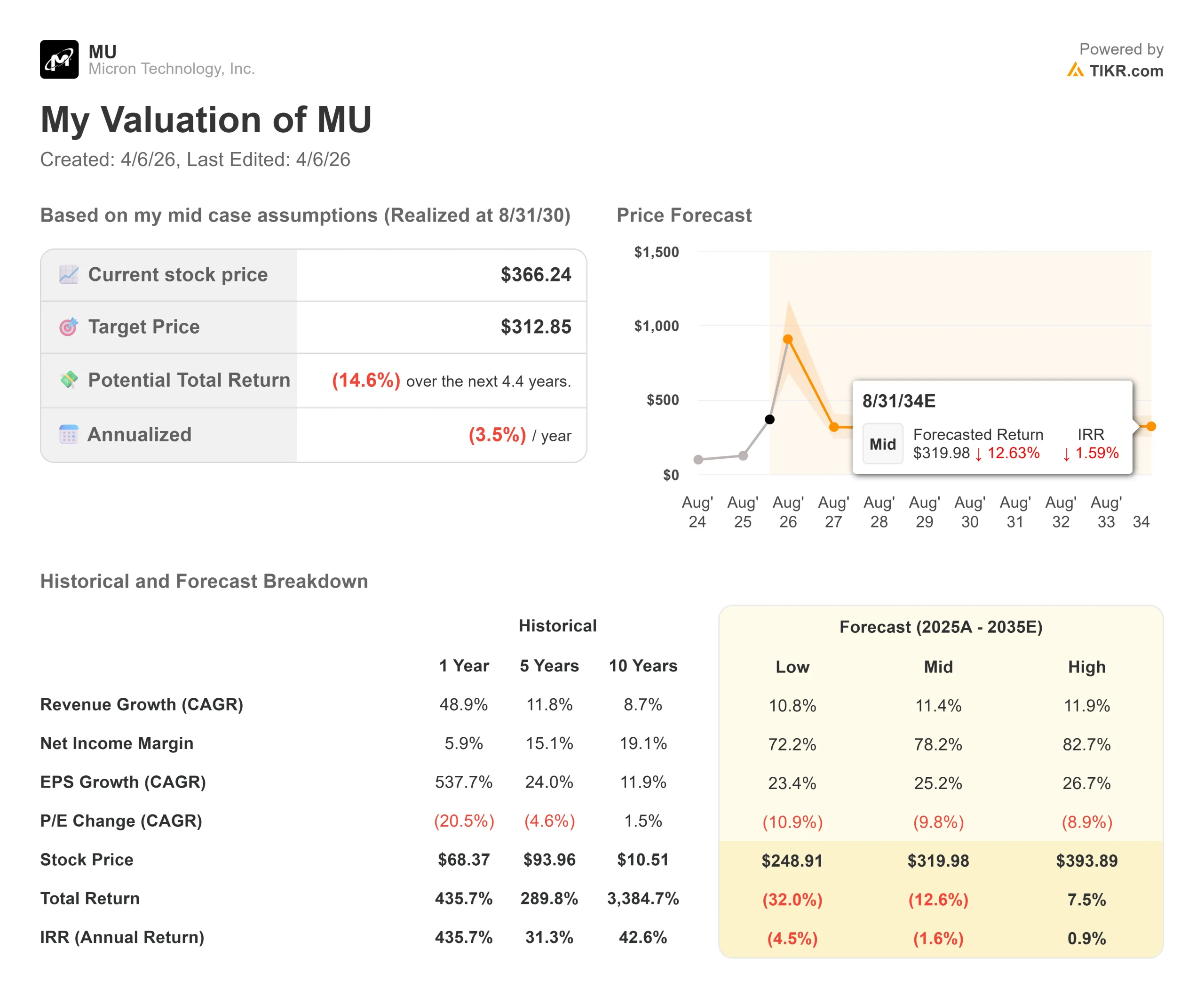

Principais estatísticas das ações da Micron

- Preço atual: US$ 374,11

- Preço-alvo (médio): $312.85

- Meta de rua: US$ 525,48

- Potencial de retorno total (médio): (14.6%)

- TIR anualizada: (3,50%) / ano

Agora ao vivo: Descubra quanto de vantagem suas ações favoritas poderiam ter usando o novo modelo de avaliação da TIKR (é gratuito) >>>

O que aconteceu?

Poucas ações abalaram os investidores de forma tão violenta quanto a Micron Technology (MU) nas últimas três semanas.

Em 18 de março, a Micron apresentou uma das mais fortes batidas de lucros da história recente dos semicondutores. A receita quase triplicou em relação ao ano anterior, chegando a US$ 23,86 bilhões, o EPS não-GAAP ficou em US$ 12,20, contra uma estimativa de consenso da TIKR de US$ 9,16, e a administração informou um fluxo de caixa livre trimestral de US$ 6,9 bilhões, um recorde para a empresa.

A orientação de receita para o terceiro trimestre foi de US$ 33,5 bilhões, um número que Sanjay Mehrotra, Presidente do Conselho de Administração, Presidente e CEO, disse na teleconferência de resultados, "excede a receita do ano inteiro de todos os anos da história da nossa empresa até o ano fiscal de 2024".

O que se seguiu foi pior. Em 24 de março, o Google Research publicou o TurboQuant, um algoritmo de compactação que, segundo seus desenvolvedores, reduz o cache KV, o armazenamento de memória de alta velocidade que permite que os modelos de IA recuperem cálculos anteriores sem reprocessá-los, em até seis vezes sem perda de precisão.

As ações de memória foram vendidas imediatamente.

Em 30 de março, a Micron atingiu uma queda máxima de 30,31% em relação à sua alta recente, com um volume quase o dobro da média de três meses. A negociação de memória de IA, uma das posições de alta mais concorridas do mercado para 2026, foi subitamente questionada.

A recuperação veio rapidamente.

Em 1º de abril, as ações subiram quando os analistas voltaram atrás na tese da destruição da demanda. O analista do Bank of America Securities, Vivek Arya, argumentou que os ganhos de eficiência dessa magnitude historicamente geram mais uso, em vez de menor aquisição, uma versão do Paradoxo de Jevons que tem se mantido repetidamente nos ciclos de semicondutores.

O Morgan Stanley reafirmou sua classificação Overweight, considerando a venda excessiva. Em 6 de abril, a MU era negociada a US$ 374,11, cerca de 16% acima de seu mínimo de 30 de março, mas ainda 20,6% abaixo de sua máxima de 52 semanas, de US$ 471,34.

A questão é se, depois de uma queda de 30%, a Micron finalmente representa um valor real.

Veja as estimativas históricas e futuras para as ações da Micron (é grátis!) >>>

A Micron está subvalorizada hoje?

Em termos de múltiplos futuros, a Micron parece surpreendentemente barata.

As ações são negociadas a 2,93x NTM EV/EBITDA, contra uma mediana de 14,15x de um grupo de pares de empresas de semicondutores comparáveis no TIKR. A SK Hynix, a concorrente HBM (memória de alta largura de banda, o tipo de memória premium que alimenta os chips aceleradores de IA) mais próxima da Micron, está cotada a apenas 3,04x. A Intel é negociada a 16,80x NTM EV/EBITDA, apesar das margens substancialmente mais fracas. Em P/L NTM, a Micron está em 4,05x contra uma mediana de 24,44x de seus pares.

Esses são os múltiplos de uma empresa que o mercado espera que tenha uma forte reversão à média.

O argumento de alta argumenta que a reversão à média pode não chegar tão rapidamente quanto esses múltiplos implicam.

Mark Murphy, vice-presidente executivo e CFO, disse aos investidores na teleconferência do segundo trimestre que a Micron "gerou um fluxo de caixa livre recorde, reduziu nossa dívida e fechou o trimestre com a posição de caixa líquido mais alta de nossa história", encerrando o segundo trimestre com US$ 16,7 bilhões em caixa e um saldo de caixa líquido de US$ 6,5 bilhões. As margens brutas atingiram 75% no segundo trimestre, e a orientação para o terceiro trimestre é de 81%, um número que pareceria implausível para uma empresa historicamente tratada como fornecedora de commodities.

Os dias de estoque de DRAM permanecem abaixo de 120, apoiando a força dos preços no curto prazo.

O caso da demanda estrutural é mais difícil de ser descartado do que a venda da TurboQuant deu a entender.

Mehrotra disse aos investidores que a demanda de IA está levando o TAM (mercado total endereçável, o conjunto geral de receitas disponíveis) de bits de data center DRAM e NAND a exceder 50% do TAM do setor pela primeira vez no calendário de 2026, com a demanda de servidores tradicionais e de IA simultaneamente limitada pela oferta.

A Micron iniciou o volume de remessas de HBM4 para a plataforma de GPU Vera Rubin da NVIDIA e assinou seu primeiro SCA (acordo estratégico com o cliente, um compromisso de fornecimento de longo prazo além dos contratos típicos de curto prazo) de cinco anos, sinalizando que pelo menos um grande cliente bloqueou o fornecimento em escala.

Em robótica, Mehrotra descreveu a categoria como um "vetor de crescimento de 20 anos", observando que os robôs humanoides exigirão plataformas de computação que rivalizem com um veículo autônomo de Nível 4 (capacidade total de condução autônoma sem necessidade de intervenção humana), cada um exigindo uma capacidade de memória significativa.

Os ursos não estão discutindo a direção da demanda; eles estão discutindo a duração. O TurboQuant ainda é um resultado de laboratório, sem nenhuma implementação de produção.

Veja o desempenho da Micron em relação a seus pares no TIKR (é grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 374,11

- Preço-alvo (médio): $312.85

- Retorno total potencial: (14,6%)

- TIR anualizada: (3,50%) / ano

Mesmo após uma queda de 30%, o modelo de caso médio TIKR produz uma meta de US$ 312,85 até 31 de agosto de 2030, um retorno total de (14,6%) e uma TIR anualizada de (3,50%) por ano a partir do preço de entrada do modelo de US$ 366,24. Esse não é um modelo pessimista. Ele pressupõe um CAGR de receita de 11,4% até 2030, impulsionado pelo crescimento do conteúdo HBM e pelos ganhos de participação da DRAM no data center, e projeta margens de lucro líquido de 72,2% (uma suposição de previsão do modelo, não um valor de curto prazo). O problema é a compressão do múltiplo P/L: o modelo pressupõe que o P/L se contrai em um CAGR (9,8%) à medida que o pico cíclico desaparece e o mercado reavalia a memória em direção ao preço das commodities. Essa reavaliação absorve o crescimento dos lucros e deixa o investidor submerso.

O cenário de alta oferece mais conforto, mas não muito. De acordo com as premissas de alta, CAGR de receita de 11,9% e margens de lucro líquido de 82,7%, o modelo rende US$ 393,89 em 31/08/30, um retorno total de 7,5% e uma TIR de 0,9%. A meta de consenso de Street de US$ 525,48 implica um resultado múltiplo muito mais otimista do que o capturado por qualquer um dos cenários da TIKR. Essa lacuna é todo o debate: se o mercado reavaliar a memória como um ativo estratégico de margem alta sustentável, Street ganha. Se a história se repetir e a compressão da margem seguir o ciclo de capex, o modelo TIKR estará mais próximo do correto.

Dos 46 analistas que cobrem a ação, 28 a classificam como Compra, 10 como Outperform, 5 como Hold, 1 como Underperform e 1 como Sell. O principal risco de alta do modelo TIKR é que, se a Micron mantiver as margens brutas acima de 70% até a próxima baixa cíclica, a premissa de compressão do múltiplo se desfaz e a ação é significativamente subvalorizada a preços atuais. O principal risco negativo é que o aumento do capex do ano fiscal de 2027 coincida com uma bolsa de ar de demanda, forçando a compressão simultânea da margem e o aumento do estoque.

Conclusão: Observe a margem bruta não-GAAP do terceiro trimestre do exercício fiscal de 2026 em relação à orientação de 81% quando a Micron apresentar seu relatório no final de junho de 2026. Com 81% ou mais, o poder de precificação da HBM está intacto e a venda da TurboQuant foi a reação exagerada que a maioria dos analistas acredita ter sido. Abaixo de 80%, o ônus da prova volta para os otimistas.

A Micron é uma beneficiária genuína da infraestrutura de IA, a única fabricante de memória avançada com sede nos EUA e uma empresa que acaba de entregar o trimestre mais lucrativo de sua história. A US$ 374, o modelo TIKR mid-case não pode justificá-la em uma base de retorno total até 2030. Ambas as coisas são verdadeiras simultaneamente.

Você deve investir na Micron?

A única maneira de saber realmente é dar uma olhada nos números você mesmo. A TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Micron e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a Micron juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar a Micron no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, participações dos principais investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações para comprar ou vender ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!