Principais estatísticas das ações da Home Depot

- Intervalo de 52 semanas: $315 a $427

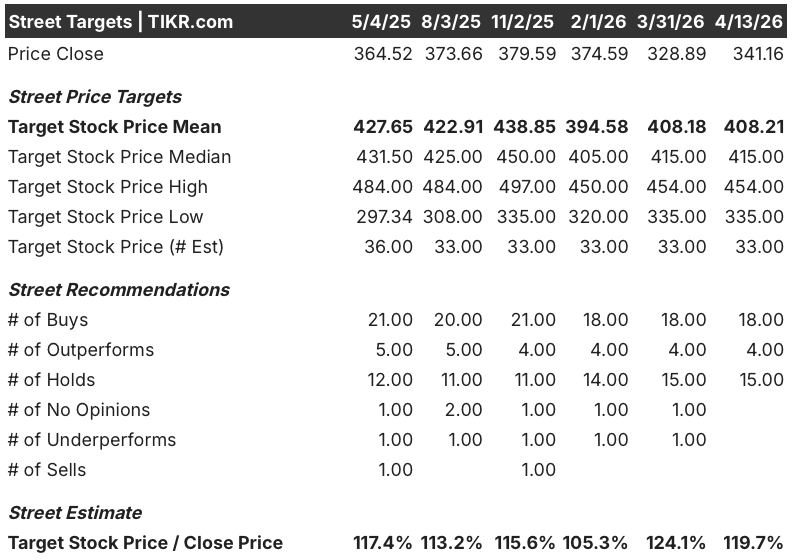

- Preço atual: US$ 341

- Meta média da rua: US$ 408

- Meta de alta da rua: US$ 454

- Meta do modelo TIKR (janeiro de 2031): $537

O que aconteceu?

A Home Depot(HD), a maior varejista de artigos para casa do mundo, com 2.359 lojas e mais de US$ 164 bilhões em receita anual, está sendo avaliada pelo mercado como se seus clientes estivessem estressados financeiramente - quando os dados reais dizem algo totalmente diferente.

A empresa divulgou um lucro por ação ajustado de US$ 2,72 no quarto trimestre fiscal de 2025, superando o consenso dos analistas de US$ 2,54, uma vez que a demanda de empreiteiros profissionais se manteve firme e a atividade de tempestades de janeiro proporcionou um aumento nas vendas no final do trimestre.

A receita do ano fiscal de 2025 atingiu US$ 164,68 bilhões, um aumento de 3% em relação ao ano anterior, com a plataforma SRS Distribution (uma distribuidora especializada em telhados, piscinas e paisagismo) aumentando as vendas orgânicas em uma porcentagem baixa de um dígito, apesar dos piores volumes anuais de remessa de telhados do setor desde 2019.

Em março, a SRS concordou em adquirir a Mingledorff's, uma distribuidora atacadista de HVAC (aquecimento, ventilação e ar condicionado) com 42 locais em cinco estados do sudeste, adicionando um quinto produto vertical à plataforma e expandindo o mercado total endereçável da Home Depot de US$ 1,1 trilhão para US$ 1,2 trilhão.

A Home Depot também nomeou a Dra. Franziska Bell como vice-presidente executiva e diretora de tecnologia a partir de 6 de abril, trazendo a ex-diretora de dados, IA e análise da Ford Motor para liderar a implantação de IA agêntica em toda a empresa em ferramentas associadas, plataformas voltadas para o cliente e o ecossistema Pro.

O CEO Ted Decker declarou na teleconferência de resultados do quarto trimestre de 2025 que "buscamos o Two Sigma, pontual e completo para nossa entrega aos nossos profissionais, e conseguimos isso no ano passado", ancorando a confiabilidade da entrega como uma vantagem competitiva estrutural em vez de uma meta operacional de curto prazo.

O CFO Richard McPhail disse aos investidores no J.P. Morgan Retail Round Up Forum, em 9 de abril, que quando ele faz uma pesquisa com os clientes e pergunta aos profissionais o que seus clientes estão dizendo, a resposta é consistente: "Não é que eu não tenha a capacidade de gastar. É que simplesmente não parece ser o momento certo" - uma distinção que separa um congelamento motivado pela psicologia de um consumidor fundamentalmente prejudicado.

A opinião de Wall Street sobre as ações da Home Depot

O mercado está precificando erroneamente as ações da Home Depot ao confundir um congelamento da atividade imobiliária com um problema de saúde do consumidor: os proprietários de imóveis tiveram aumentos de 80% a 90% no patrimônio imobiliário ao longo de seis anos, estão em pleno emprego e têm renda crescente - eles estão simplesmente esperando o momento em que os gastos pareçam adequados.

Espera-se que o lucro por ação normalizado da HD cresça de US$ 14,69 no ano fiscal de 2026 para cerca de US$ 15 no ano fiscal de 2027 e aproximadamente US$ 16 no ano fiscal de 2028, uma aceleração de aproximadamente 8% que será impulsionada pelo crescimento orgânico de SRS de um dígito médio, pela contribuição do GMS para o ano inteiro e pela alavancagem das despesas operacionais à medida que a base de aquisições amadurece - tudo isso independentemente de qualquer recuperação do setor imobiliário.

Os analistas de cobertura dão às ações da Home Depot 22 opções de compra ou desempenho superior, contra 15 de retenção e uma única de desempenho inferior, com uma meta de preço médio de US$ 408 e uma mediana de US$ 415, o que implica um aumento de cerca de 20% em relação ao preço atual de US$ 341, com Wall Street esperando especificamente por qualquer sinal de que a taxa de rotatividade de moradias - presa em 3% das casas que mudam de mãos por quase quatro anos - se aproxime de sua norma histórica de 4% a 5%.

O spread-alvo vai de cerca de US$ 335 na parte baixa a US$ 454 na parte alta, com a parte baixa pressupondo que a rotatividade de moradias permaneça congelada até pelo menos 2027 e a parte alta prevendo uma melhora significativa na acessibilidade, uma vez que as taxas de hipoteca caem abaixo de 6% e desbloqueiam as categorias de cozinha, pisos e iluminação que estão atualmente sob maior pressão.

Negociadas a cerca de 22,6x o lucro por ação do exercício fiscal de 2027, em comparação com uma média histórica de 5 anos próxima de 23-25x com taxas de crescimento comparáveis ou mais brandas, com o lucro por ação normalizado definido para acelerar de cerca de 2,5% de crescimento no exercício fiscal de 2027 para cerca de 8% no exercício fiscal de 2028, à medida que o arrasto das aquisições se dissipa, as ações da Home Depot parecem subvalorizadas para os investidores que acreditam que o congelamento psicológico se resolve antes que os múltiplos contratos continuem.

A declaração de McPhail, em 9 de abril, de que a "posição financeira do proprietário é sólida e, francamente, melhor do que jamais foi antes da COVID" contradiz diretamente a narrativa do consumidor estressado embutida no preço atual das ações e representa a reformulação mais clara disponível: quando o sentimento muda, a capacidade de gastos já está instalada.

Um ambiente prolongado de taxas hipotecárias acima de 6%, combinado com correções de preços de imóveis de base ampla nos mercados do Cinturão do Sol que comecem a prejudicar os balanços patrimoniais dos proprietários de imóveis, em vez de apenas diminuir a rotatividade, quebraria essa tese ao converter um problema psicológico em um problema real.

Os lucros da Home Depot no primeiro trimestre do ano fiscal de 2026, previstos para maio, serão o primeiro teste para saber se o declínio do LPA de um dígito médio previsto por McPhail está sendo acompanhado pela extremidade inferior ou superior dessa faixa, com desempenho de vendas comparáveis e crescimento orgânico do SRS como os números específicos a serem observados para qualquer sinal de liderança.

Finanças das ações da Home Depot

A Home Depot aumentou a receita total de US$ 159,51 bilhões no ano fiscal de 2025 para US$ 164,68 bilhões no ano fiscal de 2026, um aumento de 3% que reflete a contribuição do GMS de um ano parcial, em vez de qualquer melhoria no ambiente de demanda habitacional subjacente.

O lucro operacional caiu 3%, para US$ 20,89 bilhões, uma vez que o SG&A aumentou 6,8%, para US$ 30,7 bilhões, refletindo principalmente a base de despesas do GMS e a maior amortização intangível ligada às aquisições do SRS e do GMS, comprimindo as margens operacionais de 13,5% para 12,7%.

A compressão da margem bruta conta uma história mais precisa: as margens brutas de lucro caíram de 33,6% no ano fiscal de 2022 para 33% no ano fiscal de 2026, uma contração de 30 pontos-base impulsionada inteiramente pelo efeito diluidor do mix da receita de distribuição por atacado de margem mais baixa da SRS e da GMS, com McPhail confirmando no fórum de 9 de abril que, excluindo a GMS, a margem bruta do varejo principal ficou exatamente na expectativa da gerência para o ano.

A gerência orientou uma margem bruta de aproximadamente 33,1% para o ano fiscal de 2027, com os ventos contrários da anualização do GMS concentrados no primeiro semestre e normalizados no segundo, tornando o primeiro trimestre do ano fiscal de 2027 o ponto mais baixo provável para a pressão sobre a margem antes que a demonstração de resultados comece a refletir a alavancagem operacional descrita por McPhail na conferência com investidores em dezembro.

O que diz o modelo de avaliação?

O modelo de caso intermediário da TIKR tem como meta um valor de US$ 537 para as ações da Home Depot até o ano fiscal de 2031, o que implica um retorno total de 57% em relação aos níveis atuais, com base em premissas de EPS CAGR de aproximadamente 6% e uma recuperação da margem de lucro líquido em direção a 9,5%, ambos abaixo da estrutura de recuperação de mercado do próprio McPhail, que prevê um crescimento de 5% a 6% da receita, com um crescimento mais rápido dos resultados financeiros - o que significa que o caso base foi construído com base em dados conservadores em relação ao que a administração disse aos investidores que esperavam.

Com as ações a um múltiplo futuro de aproximadamente 22,6x, em comparação com uma faixa histórica de 23-25x, o lucro por ação acelerando de um crescimento de um dígito baixo para um dígito alto, à medida que o arrasto das aquisições desaparece nos próximos dois anos, e o cenário base do TIKR implicando 57% de alta antes de qualquer prêmio de recuperação do setor imobiliário, as ações da Home Depot estão subvalorizadas por uma margem que se amplia substancialmente se o volume de negócios do setor imobiliário se normalizar em qualquer cronograma antes de 2028.

O caso de investimento da Home Depot depende de uma variável: o congelamento do setor imobiliário, impulsionado pela psicologia, será resolvido em 12 a 18 meses, ou se estenderá por tempo suficiente para empurrar o cronograma de recuperação dos lucros para além do que o consenso está precificando atualmente?

Caso otimista: o desbloqueio do sentimento

- McPhail confirmou no fórum do J.P. Morgan de 9 de abril que os proprietários de imóveis tiveram ganhos de 80% a 90% no patrimônio imobiliário em seis anos, estão em pleno emprego e têm renda crescente - a capacidade de gastos existe; apenas a disposição está congelada.

- As taxas de hipoteca tenderam a 6% no início de 2026, e qualquer movimento adicional em direção a 5,5% representa a maior melhoria de acessibilidade desde 2022, desbloqueando diretamente o volume de negócios e as categorias de cozinha, piso e iluminação de alta margem atualmente sob maior pressão

- As vendas orgânicas da SRS são orientadas para crescer em meados de um único dígito no ano fiscal de 2027, independentemente da recuperação do setor imobiliário, e a distribuição de HVAC da Mingledorff acrescenta uma expansão de TAM de US$ 100 bilhões que dá à SRS uma quinta vertical de vendas cruzadas antes mesmo de o mercado de telhados se normalizar

- O cenário de alta da TIKR tem como meta atingir US$ 853 até 2031, o que implica um retorno total de aproximadamente 150% com um CAGR de EPS de aproximadamente 7% e margens de lucro líquido de 9,9%, alcançáveis se a recuperação do mercado se materializar no final de 2026 ou no início de 2027.

Caso Bear: o congelamento se estende

- McPhail declarou explicitamente que a empresa "ainda não viu um catalisador para uma inflexão na atividade imobiliária" e orientou o primeiro trimestre fiscal de 2027 para quedas de EPS de um dígito médio antes que o ano melhore, o que significa que a dinâmica dos lucros de curto prazo é negativa antes de se tornar positiva

- A orientação de vendas comparáveis de estável a 2% para o ano fiscal de 2027 pressupõe que o setor mais amplo seja de 1% negativo a 1% positivo, deixando a Home Depot totalmente dependente de ganhos de participação, em vez de ventos favoráveis do mercado, para qualquer vantagem nesse intervalo

- As remessas do setor de coberturas SRS caíram 28% em relação ao ano anterior no quarto trimestre, e a pressão de preços que McPhail disse que se estenderia ao primeiro trimestre fiscal de 2027 poderia pesar sobre as margens da SRS antes que as verticais HVAC e GMS gerassem uma contribuição significativa de vendas cruzadas

- O cenário de baixa da TIKR tem como meta US$ 578 até 2031, o que implica um retorno total de cerca de 69%, mas apenas cerca de 6% anualizado, um retorno que mal compensa o risco de paralisação de moradias por vários anos no ambiente macroeconômico atual

Você deve investir na The Home Depot, Inc.?

A única maneira de saber realmente é dar uma olhada nos números por conta própria. O TIKR lhe dá acesso gratuito aos mesmos dados financeiros de qualidade institucional que os analistas profissionais usam para responder exatamente a essa pergunta.

Ao abrir uma ação da HD, você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a The Home Depot, Inc. juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Acesse ferramentas profissionais para analisar as ações da HD no TIKR gratuitamente →