Principais estatísticas das ações da Shell

- Desempenho na semana passada: 1,3%

- Intervalo de 52 semanas: US$ 29 a US$ 40

- Preço atual: US$ 40

O que aconteceu com as ações da Shell?

A Shell(SHEL) plc está sendo negociada atualmente em seu ponto mais alto de todos os tempos, a US$ 40, já que as ações absorveram simultaneamente os lucros do quarto trimestre, mostrando um crescimento de fluxo de caixa livre por ação abaixo de 5%, uma paralisação de emergência do Trem 3 no Atlantic LNG e o projeto Dragon da Venezuela permanecendo congelado, apesar das novas licenças gerais dos EUA emitidas em 13 de fevereiro.

No último dia 5 de fevereiro, a Shell anunciou um aumento de 4% nos dividendos e um programa de recompra de US$ 3,5 bilhões, marcando seu 17º trimestre consecutivo de US$ 3 bilhões ou mais em recompras, mesmo com os lucros ajustados do quarto trimestre chegando a US$ 3,3 bilhões em um cenário de preços mais baixos do petróleo e encargos fiscais não monetários.

Por trás desse compromisso de retorno aos acionistas, os resultados da Shell no ano de 2025 revelaram uma força operacional genuína, com o CFFO atingindo US$ 43 bilhões, o fluxo de caixa livre ultrapassando US$ 26 bilhões e as reduções de custos estruturais atingindo US$ 5,1 bilhões, alcançando o limite inferior da meta de 2028 três anos antes do previsto.

Cada vez mais, o mercado está sendo forçado a ponderar o histórico de retorno de capital disciplinado da Shell em relação a uma vida útil de reserva que caiu para cerca de 7,8 anos, uma prolongada desaceleração do setor de produtos químicos e um complexo Atlantic LNG operando com capacidade de 9 a 12 milhões de toneladas métricas por ano devido à escassez de fornecimento.

O CEO Wael Sawan declarou na teleconferência de resultados do quarto trimestre de 2025 que "você pode ter certeza da Shell", citando US$ 5,1 bilhões em economias estruturais, um ROACE de Mobilidade de 15%, ROACE de Lubrificantes de 21% e 70% de progresso em direção à sua meta de redução pela metade das emissões de Escopo 1 e 2 para 2030.

Em termos gerais, a capacidade da Shell de sustentar um crescimento anual de mais de 10% no fluxo de caixa livre por ação até 2030 depende agora do aumento da capacidade total do GNL Canadá, do FID de Bonga South West em 2027 e da entrega do primeiro gás pelo projeto Dragon dentro de três anos, todos os quais permanecem em execução, mas ainda não em resultados.

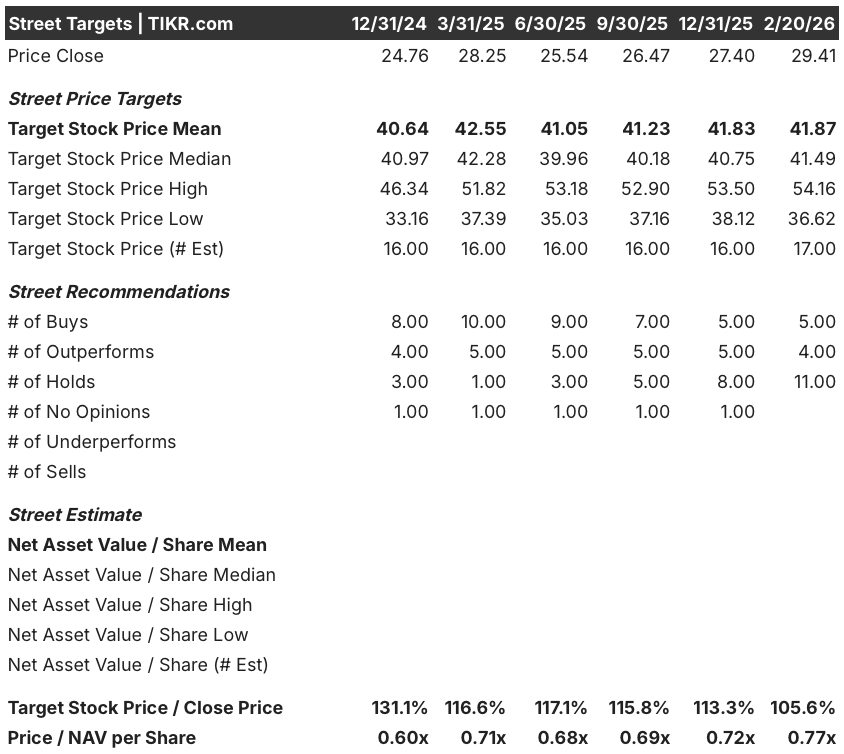

A opinião de Wall Street sobre as ações da Shell

Apesar de as ações da SHEL terem atingido sua meta de redução de custos de US$ 5,1 bilhões três anos antes do previsto, desbloqueando o projeto Dragon da Venezuela por meio de licenças gerais dos EUA em 13 de fevereiro e mantendo sua 17ª recompra trimestral consecutiva de mais de US$ 3 bilhões, a trajetória fundamental da receita continua a ser um vento contrário significativo rumo a 2026.

É difícil ignorar o cenário de baixa nos fundamentos, com a receita caindo de US$ 381,3 bilhões em 2022 para uma projeção de US$ 260,3 bilhões em 2026, as margens do EBITDA caindo para 20,6% e o EPS normalizado essencialmente estável em US$ 3,13 contra US$ 3,15 em 2025.

No entanto, os 17 analistas de Wall Street convergem em uma meta de preço médio de US$ 41,9 em relação ao preço atual de US$ 40,00, com 5 compras e 4 superações, o que implica em um aumento modesto, mas positivo, à medida que a execução operacional e as recompras mantêm o piso.

O spread da meta conta uma história mais dividida, variando de uma mínima de US$ 36,6 a uma máxima de US$ 54,2, refletindo uma profunda discordância sobre se o crescimento do GNL, a recuperação dos produtos químicos e a expansão em águas profundas da Shell podem compensar a pressão estrutural do preço do petróleo e das margens.

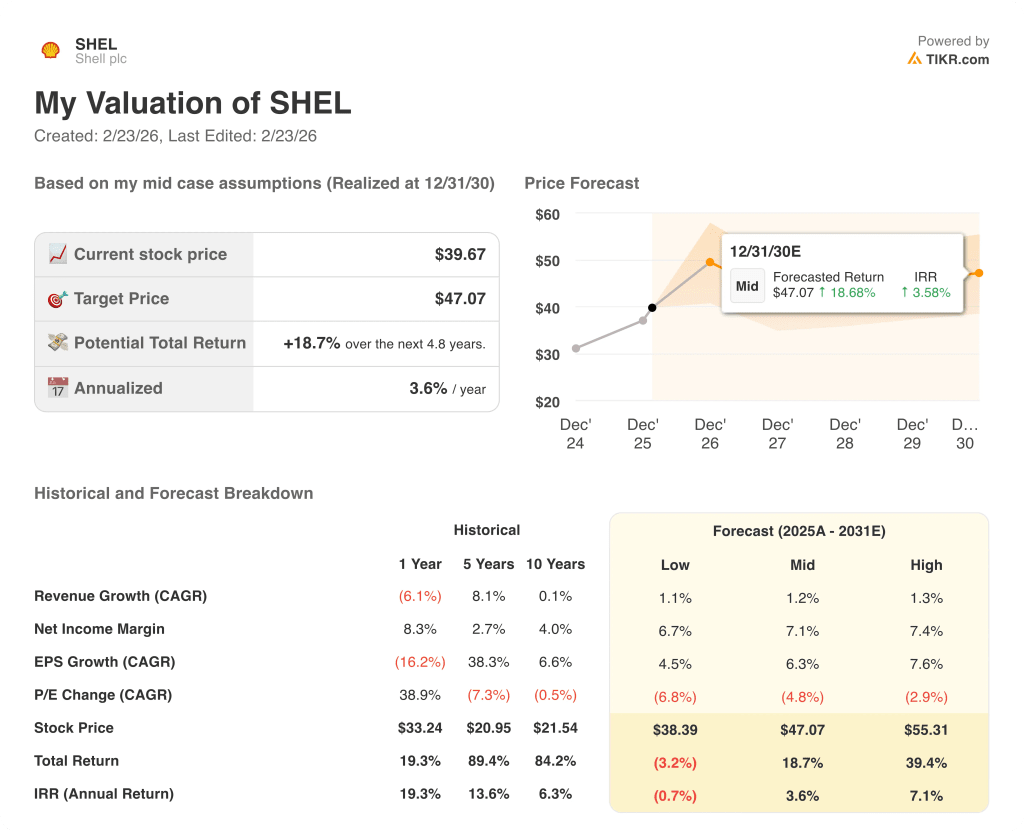

O que diz o modelo de avaliação?

Levando em conta a opcionalidade do projeto Dragon, a recuperação do volume de GNL do Atlântico e as recompras em andamento, um modelo de avaliação de caso médio avalia as ações da SHEL em US$ 47,1 em dezembro de 2030, o que representa um retorno total de 18,7%, mas apenas uma TIR anualizada de 3,6% em relação aos níveis atuais.

O principal risco é que o múltiplo de P/L da Shell continue a se comprimir, já que o modelo projeta um P/L CAGR negativo de 4,8% no cenário intermediário, o que significa que o crescimento do LPA, por si só, não será suficiente para gerar uma valorização significativa do preço sem uma reavaliação do sentimento.

A US$ 40,00, a Shell parece, na melhor das hipóteses, estar razoavelmente avaliada, oferecendo consistência de renda e retorno de capital, mas um aumento de preço limitado para os investidores que buscam crescimento, o que a torna uma opção de manutenção para os investidores orientados para o rendimento, em vez de uma história convincente de reavaliação.

Avalie qualquer ação em menos de 60 segundos (é grátis)

Com a nova ferramenta Valuation Model da TIKR, você pode estimar o preço potencial de uma ação em menos de um minuto.

Tudo o que é necessário são três entradas simples:

- Crescimento da receita

- Margens operacionais

- Múltiplo P/E de saída

A partir daí, a TIKR calcula o preço potencial das ações e os retornos totais nos cenários de alta, base e baixa, para que você possa ver rapidamente se uma ação parece subvalorizada ou supervalorizada.

Se você não tiver certeza do que inserir, o TIKR preenche automaticamente cada entrada usando as estimativas de consenso dos analistas, fornecendo um ponto de partida rápido e confiável.