Principais conclusões:

- A Global Payments anunciou a aquisição da Worldpay da GTCR por US$ 24,25 bilhões em abril de 2025, criando uma das maiores plataformas de tecnologia de pagamento do mundo, de acordo com a Reuters.

- O EPS ajustado do quarto trimestre de 2025 de $ 3.18 superou a estimativa de consenso de $ 3.16, e as ações subiram com uma forte previsão para o ano inteiro de 2026, por Reuters.

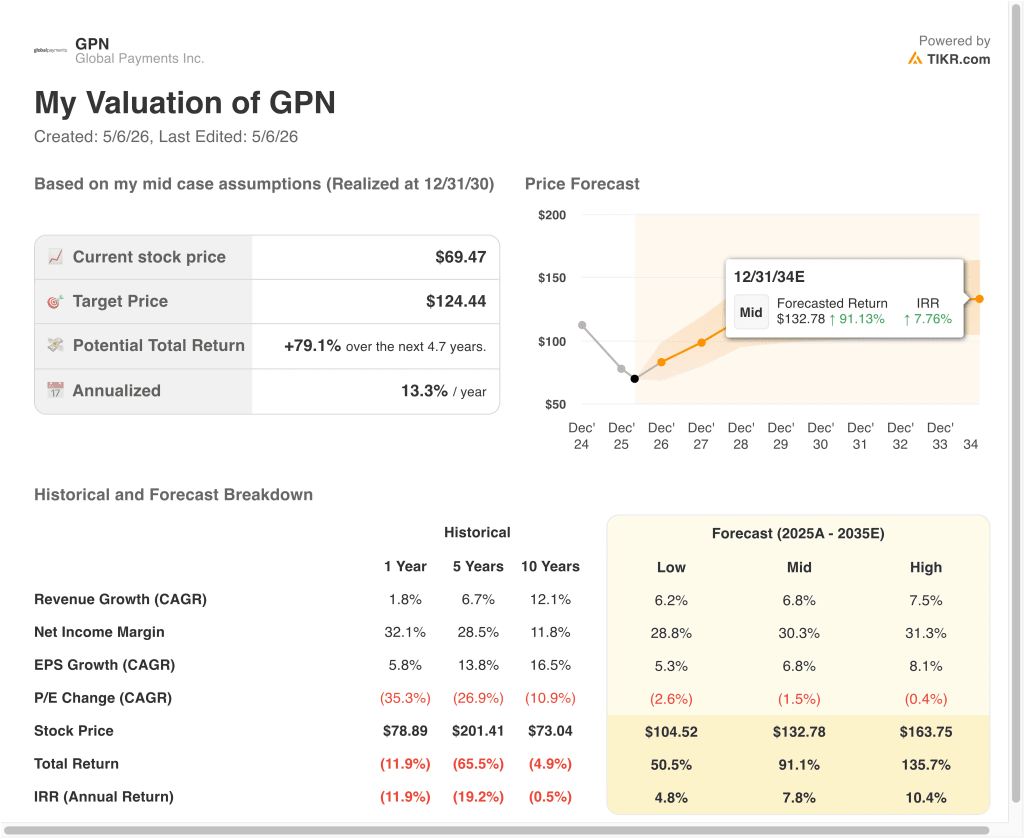

- As ações da GPN são negociadas perto de US $ 69, perto de sua baixa de 52 semanas de US $ 62, enquanto os analistas mantêm uma meta de preço de consenso de US $ 96.

- O modelo projeta que as ações da GPN poderiam subir de US$ 69 para cerca de US$ 108 por ação até o final de 2028, com base em um crescimento de receita de 10,0%, margens operacionais de 43,1% e um múltiplo P/E de 5,1x.

- Isso representaria um retorno total de 55,5%, ou 18,1% anualizado nos próximos 2,7 anos.

O que aconteceu?

A Global Payments Inc. (GPN) divulgou lucros ajustados melhores do que o esperado no quarto trimestre de 2025 e aumentou sua orientação para o ano inteiro de 2026. O lucro por ação ajustado ficou em US$ 3,18, superando o consenso do IBES de US$ 3,16, segundo a Reuters. As ações subiram com o anúncio, mas desde então devolveram esses ganhos. A empresa também anunciou uma autorização de recompra de ações de US$ 2,5 bilhões juntamente com o relatório de lucros.

A empresa de tecnologia de pagamentos concluiu um dos maiores negócios do setor em 2025, adquirindo a Worldpay da empresa de private equity GTCR por US$ 24,25 bilhões. A Worldpay é uma processadora global de pagamentos com escala significativa na Europa e na América do Norte.

A entidade combinada cria uma das maiores plataformas de pagamento por volume de transações em todo o mundo. No entanto, o negócio atraiu a atenção da Autoridade de Concorrência e Mercados (CMA) do Reino Unido, que está investigando a fusão por possíveis preocupações com a concorrência.

A Elliott Management, uma importante empresa de investimentos ativistas, construiu uma participação significativa na GPN durante 2025. O envolvimento da Elliott normalmente sinaliza pressão por melhorias operacionais ou mudanças estratégicas. E a entrada da empresa adicionou uma nova camada de atenção dos investidores à execução de curto prazo da GPN. A administração reagiu reforçando seu foco estratégico em soluções de software e pagamento de alto valor.

Atualmente, as ações são negociadas perto de sua mínima de 52 semanas, de US$ 62, e a diferença em relação à meta de consenso dos analistas, de US$ 96, é substancial. Os investidores estão avaliando o risco de execução em torno da integração da Worldpay e da incerteza regulatória no Reino Unido. Mas as sinergias potenciais da combinação de duas grandes plataformas de pagamento são consideráveis.

Veja por que as ações da GPN podem gerar retornos sólidos até 2028 se a integração permanecer no caminho certo e as margens se recuperarem conforme o esperado.

O que o modelo diz sobre as ações da GPN

Analisamos o potencial de alta das ações da Global Payments com base na aquisição transformadora da Worldpay, na expansão da receita de software e soluções de pagamento e na forte geração de fluxo de caixa livre da empresa, que apoia o retorno de capital ativo aos acionistas.

Com base em estimativas de crescimento anual da receita de 10,0%, margens operacionais de 43,1% e um múltiplo P/E normalizado de 5,1x, o modelo projeta que as ações da Global Payments poderiam subir de US$ 69 para cerca de US$ 108 por ação.

Isso representaria um retorno total de 55,5%, ou um retorno anualizado de 18,1% nos próximos 2,7 anos.

Nossas premissas de avaliação

O modelo de avaliação da TIKR permite que você insira suas próprias premissas para o crescimento da receita, as margens operacionais e o múltiplo de P/L de uma empresa, e calcula os retornos esperados da ação.

Veja a seguir o que usamos para as ações da GPN:

1. Crescimento da receita: 10%

A Global Payments aumentou significativamente a receita em 2025 por meio de seus principais produtos de software e processamento de pagamentos. A aquisição da Worldpay adiciona uma escala significativa, incluindo um grande negócio de aquisição de comerciantes que expande o alcance da GPN na Europa e na América do Norte. As estimativas de CAGR de receita de dois anos dos analistas estão próximas de 18,8%.

A parceria da GPN com o Uber Eats, anunciada em 2025, ilustra a capacidade da plataforma de atender a clientes de comércio digital de alto volume. A empresa também conquistou a função de provedora preferencial de pagamentos digitais do IRS para a temporada fiscal de 2026 por meio de sua subsidiária Link2Gov. Essas vitórias demonstram a força competitiva nas verticais corporativa e governamental.

Com base nas estimativas de consenso dos analistas, utilizamos um crescimento de receita anual de 10,0%. Essa é uma premissa conservadora em relação às estimativas futuras de Wall Street, levando em conta o risco de integração do acordo com a Worldpay e o tempo necessário para realizar sinergias totais de receita.

2. Margens operacionais: 43.1%

A GPN opera uma infraestrutura de pagamentos, em grande parte digital, que apresenta forte alavancagem de custos fixos. A margem do EBIT de rastreamento está próxima de 28,7%, mas as margens ajustadas são significativamente maiores, pois os resultados GAAP incluem encargos de aquisição e reestruturação. O modelo orientado pressupõe margens normalizadas de 43,1%, à medida que os custos de integração diminuem.

A integração da Worldpay pesará inicialmente sobre as margens registradas. Mas, à medida que os custos de integração diminuírem e as sinergias de receita aumentarem, a empresa combinada deverá se aproximar do perfil de margem estrutural de um processador de pagamentos em escala. A administração tem como meta fortes margens operacionais ajustadas no médio prazo, à medida que a base de custos se normaliza.

Com base nas estimativas de consenso dos analistas, usamos margens operacionais de 43,1%. Isso reflete a normalização esperada após a integração, com base no perfil histórico de margem ajustada da empresa e no benefício incremental da combinação das duas plataformas de pagamento.

3. Múltiplo de P/L de saída: 5,1x

O P/L da GPN está próximo de 15,7x, mas o P/L dos próximos doze meses é de apenas 5,1x. Esse múltiplo futuro muito baixo reflete o ceticismo atual do mercado em relação ao ritmo de recuperação dos lucros à medida que os custos de integração se normalizam. Ele também reflete a diferença significativa entre os lucros ajustados e os divulgados.

Um P/L de saída de 5,1x é muito conservador em relação aos pares de tecnologia de pagamento em todo o mundo. Se a GPN integrar com sucesso a Worldpay e cumprir as metas de sinergia, o múltiplo de lucros poderá se expandir significativamente acima desse nível. Portanto, o múltiplo de saída assumido pelo modelo pode, na verdade, ser um ponto de partida conservador.

Com base nas estimativas de consenso dos analistas, mantemos um múltiplo P/L de saída de 5,1x. Isso reflete a incerteza em relação ao momento da integração e a possibilidade de novas revisões das estimativas de lucros à medida que a verdadeira economia do acordo com a Worldpay se torna mais clara com o passar do tempo.

Crie seu próprio modelo de avaliação para avaliar qualquer ação (é gratuito!) >>>

O que acontece se as coisas melhorarem ou piorarem?

Diferentes cenários para as ações da GPN até 2035 mostram resultados variados com base no sucesso da integração da Worldpay, sinergias de receita e recuperação de margem (essas são estimativas, não retornos garantidos):

- Caso baixo: a integração se arrasta, as sinergias decepcionam e as margens permanecem deprimidas → 4,8% de retorno anual

- Caso médio: a integração avança dentro do cronograma e as sinergias de receita aumentam → 7,8% de retorno anual

- Caso alto: As sinergias da Worldpay se aceleram e os volumes globais de pagamento aumentam → 10,4% de retorno anual

No futuro, a trajetória das ações da GPN depende quase inteiramente do resultado da integração com a Worldpay. O modelo de curto prazo mostra retornos anualizados de 18,1% até 2028, mas os cenários de longo prazo sugerem que ainda há mais incertezas. A grande diferença entre os preços atuais e a meta de consenso dos analistas de US$ 96 pode interessar aos investidores com um horizonte mais longo.

Veja o que os analistas pensam sobre as ações da GPN neste momento (grátis com TIKR) >>>

Você deve investir na Global Payments?

A única maneira de saber realmente é dar uma olhada nos números. O TIKR lhe dá acesso gratuito aos mesmosdados financeiros de qualidade institucionalque os analistas profissionais usam para responder exatamente a essa pergunta.

Acesse o GPN e você verá anos de histórico financeiro, o que os analistas de Wall Street esperam para a receita e os lucros nos próximos trimestres, como os múltiplos de avaliação se moveram ao longo do tempo e se as metas de preço estão tendendo para cima ou para baixo.

Você pode criar uma lista de observação gratuita para acompanhar a GPN juntamente com todas as outras ações em seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por si mesmo.

Analisar as ações da Global Payments ações da TIKR Free→

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma multifuncional e fácil de usar da TIKR.

- Quanto mais pedras você derrubar... mais oportunidades você descobrirá. Pesquise mais de 100 mil ações globais, as principais participações de investidores globais e muito mais com a TIKR.

Isenção de responsabilidade:

Observe que os artigos da TIKR não se destinam a servir como consultoria financeira ou de investimento da TIKR ou de nossa equipe de conteúdo, nem são recomendações de compra ou venda de ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes da empresa ou atualizações importantes. A TIKR não tem posição em nenhuma das ações mencionadas. Obrigado por sua leitura e bons investimentos!