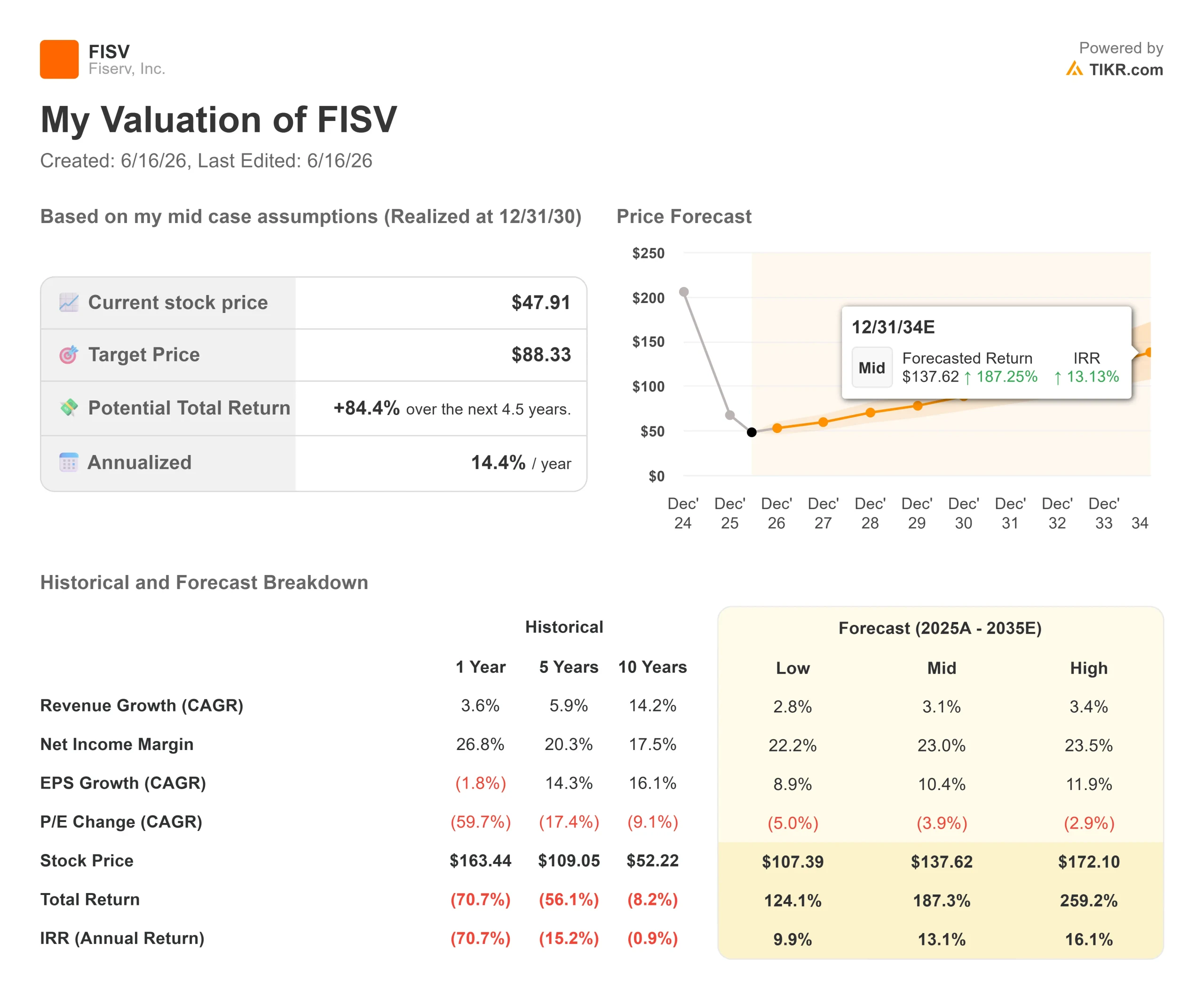

Principais dados da ação da Fiserv

- Preço atual: US$ 48,64

- Preço-alvo (médio): ~US$ 88

- Preço-alvo do mercado: US$ 70

- Retorno total potencial: ~84%

- TAR anualizada: ~14%/ano

- Reação aos resultados: queda de 2,04% (5 de maio de 2026)

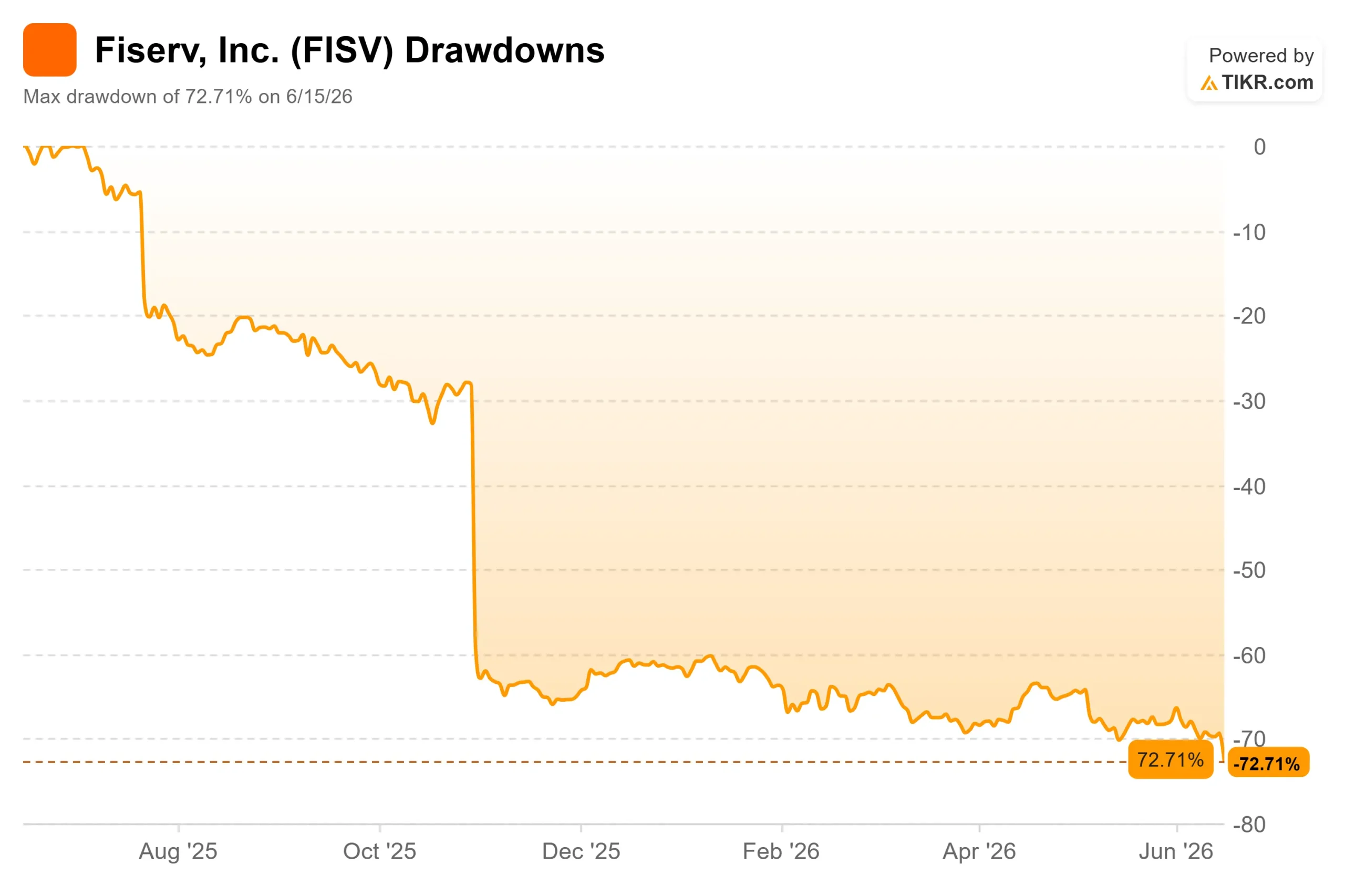

- Queda máxima: 72,71% (15 de junho de 2026)

Já disponível: Descubra qual o potencial de alta das suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é grátis) >>>

O que aconteceu?

Fiserv (FISV) acordaram no dia 15 de junho com uma notícia que quase ninguém esperava. O CEO Mike Lyons, há pouco mais de um ano no cargo, renunciou repentinamente para assumir a Truist Financial, e o conselho de administração passou a direção da empresa para Takis Georgakopoulos naquela manhã. As ações caíram cerca de 8%, atingindo mínimas de vários anos, mesmo com a Fiserv reafirmando suas projeções para o ano inteiro.

Trata-se de uma ação que já estava no fundo do poço. A Fiserv caiu 72,71% em relação à sua alta registrada em 15 de junho de 2026. Portanto, o verdadeiro debate não é se a notícia foi ruim. É se uma mudança tão repentina de CEO, em uma empresa já tão abalada, representa a rachadura final na tese ou o tipo de capitulação que marca o fundo do poço.

Uma troca de CEO que levantou mais perguntas do que respostas

Georgakopoulos não é um estranho à empresa. Ele ingressou na Fiserv em 2024, vindo do J.P. Morgan, onde dirigia a área de pagamentos do Corporate and Investment Bank e, mais recentemente, atuou como copresidente da Merchant Solutions and Technology. Essa continuidade é o que tranquiliza os otimistas: o novo CEO já domina a estratégia da Clover e de soluções para comerciantes, na qual a recuperação da empresa se baseia.

O problema é o momento. Lyons saiu menos de um mês após um “Investor Day” destinado a convencer o mercado do plano de longo prazo. A Bernstein classificou a saída como uma “imagem negativa”, e o Morgan Stanley afirmou que isso aumenta a incerteza em torno da empresa. O que ameniza o pânico: a Fiserv reafirmou suas perspectivas para 2026 no mesmo dia, sem alterações nos números.

- Crescimento orgânico da receita: 1% a 3%

- Lucro por ação ajustado: US$ 8,00 a US$ 8,30

Para uma empresa baseada em receita recorrente e contratada, essa distinção de que “nada mudou, exceto o nome” é o argumento principal.

Veja as estimativas históricas e futuras para as ações da Fiserv (É grátis!) >>>

O ativista na sala

A troca não aconteceu do nada. Seis dias antes, o fundo de hedge ativista Jana Partners tornou pública sua campanha, pressionando a Fiserv a vender ativos não essenciais e renovar seu conselho com diretores que entendam de pagamentos e software bancário. Um conselho sob pressão ativista, uma mudança repentina de CEO e um plano reafirmado — tudo isso em uma semana — é menos uma coincidência e mais uma empresa em movimento. O histórico da Jana, da Pinnacle Foods à Conagra, mostra que ela não adquire participações para ficar de braços cruzados.

Por que o desempenho operacional continua sólido

Deixando de lado o drama, o negócio está se saindo basicamente como a administração havia previsto. O diretor financeiro Paul Todd, em discurso na Conferência Global de Consumo, Tecnologia e Serviços da Baird em 2 de junho de 2026, argumentou que o motor de volume está intacto, mesmo quando a receita reportada parece instável:

“Os volumes subjacentes em todo o negócio têm se mantido muito estáveis, e esperamos que essa estabilidade continue.”

Isso é importante porque o volume, e não os preços, sustenta a estrutura de receita de longo prazo da Fiserv, de 4% a 6%. A Clover é o motor de crescimento, e a orientação de Todd se divide de forma clara:

- Crescimento do volume do Clover: 10% a 15%

- Crescimento da receita do Clover: 15% a 20%, com a contribuição de serviços de valor agregado como o Clover Capital e o novo Clover Savings

- Merchant Solutions (segundo semestre): 6% a 8%, em parte devido à entrada em operação de receitas já contratadas

Todd foi honesto ao admitir que a força do segundo semestre se deve, em parte, ao momento, classificando-a como “ligeiramente acima da faixa normalizada de 4% a 6%”. O outro lado da moeda: os lucros de 2026 ainda devem ficar abaixo dos de 2025, antes que o algoritmo volte a se afirmar em 2027.

O que a avaliação está realmente precificando

Aqui está a discrepância. A Fiserv é negociada a um P/L NTM (próximos doze meses) de 5,89x e um EV/EBITDA NTM de 6,14x. Para uma empresa que acumulou crescimento de dois dígitos no lucro por ação durante a maior parte de seus 40 anos de história, esses são múltiplos de empresa em dificuldades aplicados a um negócio que não está em dificuldades. O fluxo de caixa livre ainda é real, com o FCF alavancado nos últimos 12 meses (LTM) próximo a US$ 4,6 bilhões, e a relação dívida líquida/EBITDA de 3,32x é elevada, mas administrável.

O cenário pessimista se apresenta por si só: crescimento orgânico de um dígito baixo, compressão das margens no primeiro semestre, recompra de ações suspensa e, agora, um CEO que se demitiu. O sentimento dos analistas reflete cautela. Em 15 de junho de 2026, o mercado apresenta:

- 6 recomendações de “Comprar”, 3 de “Desempenho Superior”, 24 de “Manter”, 1 de “Desempenho Inferior” e 1 de “Vender”

- Preço-alvo médio: US$ 70

Todd afirmou que as recompras de ações ficarão em espera até que a alavancagem caia “abaixo de 3x”, o que ele previu para o próximo ano; portanto, a alavanca de retorno de capital que há muito sustentava o lucro por ação (EPS) está suspensa por enquanto.

O cenário otimista é o oposto. Se os volumes estiverem tão estáveis quanto Todd insiste e a aceleração no segundo semestre se concretizar, uma ação com valor próximo a 6x os lucros já precificou uma estagnação permanente que os dados ainda não confirmam. A questão central é se a queda nas margens no primeiro semestre representa uma reajuste ou uma falha.

Veja como a Fiserv se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Análise avançada do modelo TIKR

- Preço atual: US$ 48,64 (preço de entrada do modelo TIKR: US$ 47,91)

- Preço-alvo (médio): ~US$ 88

- Retorno total potencial: ~84%

- TIR anualizada: ~14%/ano

O modelo utiliza o cenário médio porque reflete a própria estrutura da administração: um ano de transição agora, seguido de um retorno ao crescimento composto. Partindo de um preço de entrada de US$ 47,91, isso aponta para um preço-alvo em torno de US$ 88, ou seja, um retorno total de aproximadamente 84% e cerca de 14% ao ano.

- Fatores impulsionadores da receita: Clover e o segmento de pequenas empresas (crescimento na casa dos dígitos únicos altos, liderado por serviços de valor agregado), além da base estável de volume de transações nas áreas de emissão, serviços bancários e comerciantes corporativos

- Fator impulsionador da margem: alavancagem operacional, incluindo o programa de eficiência “Project Elevate”

- Risco principal: execução sob uma liderança totalmente nova

- O lado positivo: se os volumes se mantiverem e as margens se recuperarem, uma ação com múltiplo inferior a 6x o lucro será reavaliada para um valor mais alto.

- O lado negativo: se a compressão das margens no primeiro semestre se mostrar estrutural, o múltiplo baixo é baixo por um motivo, e a Jana enfrentará uma batalha mais longa do que gostaria.

Conclusão

Fique de olho no relatório do segundo trimestre de 2026 da Fiserv, previsto para o final de julho. Esse é o primeiro marco concreto para avaliar a promessa da administração de que o segundo semestre terá uma aceleração.

- Positivo: crescimento orgânico dentro da meta de 1% a 3%, com margens se recuperando sequencialmente

- Ruim: mais uma falha nas margens e uma revisão para baixo da orientação, o que daria à Jana seu argumento mais forte e pressionaria um CEO em seu primeiro trimestre

A mudança na liderança não invalidou a tese. Ela aumentou a pressão para prová-la. Até o final de julho, os números dirão mais do que qualquer comunicado à imprensa.

Você deve investir na Fiserv?

A única maneira de saber de verdade é analisar os números por conta própria. O TIKR oferece acesso gratuito aos mesmos dados financeiros de qualidade institucional que analistas profissionais usam para responder exatamente a essa pergunta.

Pesquise a Fiserv e você verá anos de dados financeiros históricos, o que os analistas de Wall Street esperam em termos de receita e lucros nos próximos trimestres, como os múltiplos de avaliação evoluíram ao longo do tempo e se as metas de preço estão em alta ou em baixa.

Você pode criar uma lista de observação gratuita para acompanhar a Fiserv junto com todas as outras ações que estão no seu radar. Não é necessário cartão de crédito. Apenas os dados de que você precisa para decidir por conta própria.

Analise a Fiserv no TIKR gratuitamente →

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o dinheiro inteligente.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você vasculhar… mais oportunidades vai descobrir. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!