Principais indicadores das ações do Grupo CAVA

- Faixa de 52 semanas: US$ 43,41 – US$ 98,79

- Preço atual: US$ 90,99

- Preço-alvo médio do mercado: US$ 92,00

- Preço-alvo máximo do mercado: US$ 110,00

- TIR anualizada do TIKR (média): ~20%/ano

O segmento de fast casual passou por um período difícil, já que o fluxo de clientes na maioria das grandes redes ficou estagnado ou apresentou queda, os consumidores se tornaram mais seletivos e algumas marcas conhecidas recorreram a descontos apenas para se manterem no mercado. O CAVA Group entrou nesse cenário no primeiro trimestre de 2026 e apresentou resultados que fizeram o restante do segmento parecer estagnado.

A receita cresceu 32,2% em relação ao ano anterior, chegando a US$ 438,3 milhões; as vendas nas mesmas lojas subiram 9,7%; e o fluxo de clientes aumentou 6,8%. Esse último número é o que mais importa no momento. Em um setor onde o crescimento do fluxo de clientes tornou-se raro, a CAVA (CAVA) vem gerando esse crescimento de forma consistente e em grande escala. Analistas da UBS, da Baird, da Stifel e da Argus elevaram seus preços-alvo nos dias seguintes.

Já disponível: Descubra qual o potencial de alta de suas ações favoritas usando o novo Modelo de Avaliação da TIKR (é gratuito) >>>

Os números do primeiro trimestre que chamaram a atenção

Vale a pena analisar a questão do tráfego, pois o crescimento das vendas nas mesmas lojas pode ter duas origens: mais clientes entrando na loja ou preços mais altos. O crescimento de 9,7% da CAVA foi impulsionado principalmente pelo primeiro fator, com o tráfego representando 6,8 pontos percentuais desse ganho.

O CEO Brett Schulman observou na teleconferência do primeiro trimestre que a CAVA vem praticando preços mais baixos do que seus concorrentes desde 2019, com aumentos acumulados ficando abaixo da inflação. A marca está atraindo clientes com a qualidade do produto, e não reduzindo o valor da conta.

O EBITDA ajustado subiu 37,6%, para US$ 61,7 milhões, superando as expectativas do mercado em quase 8%. A empresa inaugurou 20 novos restaurantes líquidos no trimestre, elevando o total para 459 unidades, com as novas lojas apresentando, em média, US$ 3 milhões em volume com produtividade de 100% ou superior quase que imediatamente.

A trajetória da receita e do EBITDA nesse gráfico resume a história da alavancagem operacional em um único quadro. A receita cresceu de US$ 500 milhões em 2021 para US$ 1,18 bilhão em 2025, enquanto o EBITDA subiu de um nível próximo do ponto de equilíbrio para US$ 134 milhões no mesmo período. O modelo está funcionando.

Veja as estimativas históricas e futuras para as ações da CAVA (É grátis!) >>>

A expansão é o motor, mas as margens são o ponto de discussão

Com 459 lojas, contra uma meta de 1.000 até 2032, ainda há um longo caminho pela frente. A administração elevou a projeção para o ano inteiro de 2026 para 75 a 77 novas aberturas líquidas de restaurantes, e a empresa anunciou planos de contratar mais de 2.500 funcionários este ano para dar suporte a esse ritmo.

As margens de lucro nas unidades mantiveram-se em 25,1% no primeiro trimestre, estáveis em relação ao mesmo período do ano anterior, já que os ganhos de eficiência foram compensados por custos mais altos de entrega, investimentos em salários e a implantação da função de Gerente Geral Adjunto, agora em vigor em mais da metade das unidades da CAVA.

A previsão de margem para o ano inteiro, de 23,7% a 24,3%, reflete um impacto negativo de aproximadamente 100 pontos-base decorrente da nova oferta de salmão com cobertura de romã e um impacto adicional de 20 a 40 pontos-base proveniente dos custos de energia. Trata-se de investimentos deliberados em inovação no cardápio e em infraestrutura, e não de sinais de que a empresa esteja perdendo o controle de sua estrutura de custos.

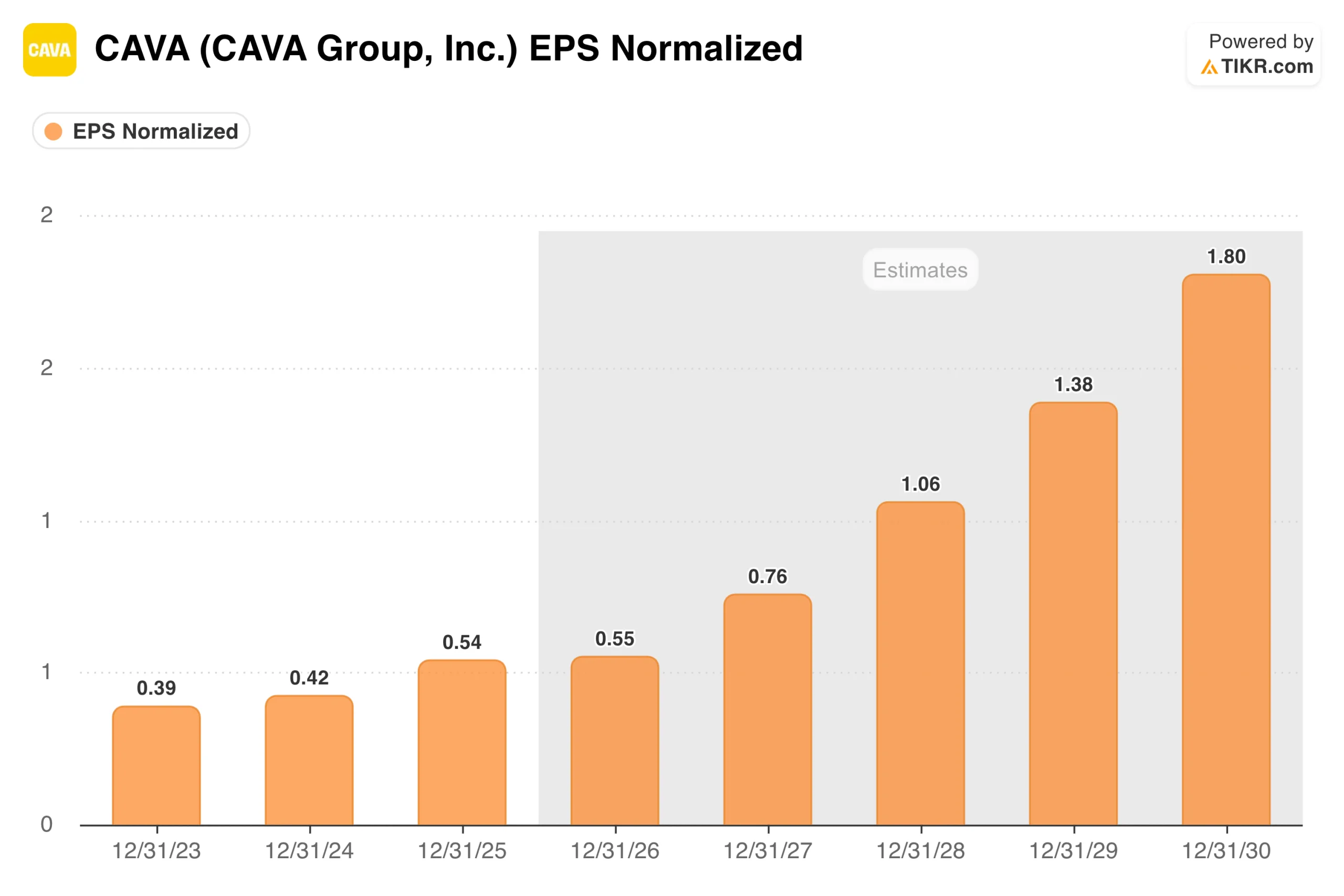

O consenso aponta para um crescimento do lucro por ação (EPS) de US$ 0,54 em 2025 para cerca de US$ 0,55 em 2026, acelerando depois para US$ 1,80 até 2030, à medida que o número de unidades aumenta e a alavancagem operacional se consolida. A estabilidade no curto prazo reflete esses investimentos em margens; a administração está aceitando alguma pressão de curto prazo sobre a lucratividade em troca de uma rede de restaurantes maior e com melhor equipe.

Veja como a CAVA se sai em relação aos seus concorrentes no TIKR (É grátis!) >>>

Preço de perfeição ou preço do que está por vir

A cerca de US$ 91, a CAVA é negociada a aproximadamente 149 vezes o lucro futuro e cerca de 52 vezes o EBITDA futuro, bem acima da Chipotle e de todas as outras empresas do grupo de fast-casual. Esse prêmio é ou o aspecto mais importante da ação ou uma distração em relação ao que a empresa está realmente construindo, dependendo do seu horizonte temporal.

O modelo de avaliação da TIKR aponta para cerca de US$ 213 por ação no cenário intermediário, representando um retorno total potencial de cerca de 134% nos próximos 4,5 anos, a uma taxa anualizada de aproximadamente 20%.

O cenário pessimista chega a cerca de US$ 290, com uma TIR de aproximadamente 14%; o cenário otimista projeta US$ 560, com uma taxa anual próxima a 24%. Em todos os três cenários, os retornos são impulsionados pelo crescimento dos lucros, e não pela expansão dos múltiplos. O modelo pressupõe uma compressão modesta do P/E no cenário base, o que significa que a execução consistente é o pré-requisito, e não uma reavaliação.

A faixa de cenários tende a se inclinar para o lado positivo se as vendas nas mesmas lojas se mantiverem e a produtividade das novas unidades continuar a apresentar desempenho superior. O crescimento da receita de cerca de 19% ao ano até 2035 é a principal premissa, com as margens de lucro líquido expandindo-se de cerca de 5% atualmente para 7%, à medida que os custos fixos são absorvidos por uma base maior de restaurantes.

O que os otimistas estão apostando

- O crescimento do fluxo de clientes é sustentável. A CAVA tem apresentado comparações positivas de fluxo de clientes onde a maioria dos concorrentes não consegue, e sua estratégia de preços abaixo da inflação deixa margem para aumentar os preços sem afastar os clientes.

- A economia por unidade se mantém em escala. As novas lojas estão atingindo US$ 3 milhões de AUV (receita média por unidade) com produtividade total desde o primeiro dia, sugerindo que a marca se adapta perfeitamente a novas regiões.

- A comparação com a Chipotle ainda é válida. A Chipotle tinha cerca de 500 lojas quando abriu o capital e hoje opera mais de 3.700. A CAVA está em um estágio inicial dessa jornada, com um impulso do setor que é, sem dúvida, mais forte atualmente.

- A tecnologia está criando uma vantagem competitiva. O lançamento do CAVA Core e do CAVA Current foi projetado para impulsionar a personalização e a fidelização de clientes de maneiras que as operadoras de restaurantes tradicionais não priorizaram.

O que os pessimistas estão observando

- A avaliação não deixa margem para erros. Com um múltiplo de cerca de 149 vezes os lucros futuros, qualquer tropeço nas vendas nas mesmas lojas, nas margens ou na produtividade das novas unidades será punido rapidamente.

- O crescimento dos lucros no curto prazo está essencialmente estável. O gráfico do lucro por ação (EPS) mostra que as estimativas para 2026 estão apenas um pouco acima dos resultados reais de 2025, o que é difícil de engolir com esse múltiplo.

- Os investimentos em margens representam custos reais. O salmão, a implantação do AGM, os aumentos salariais e os desafios relacionados à energia estão ocorrendo simultaneamente, e a orientação de margem para o ano inteiro fica abaixo do resultado do ano passado no nível dos restaurantes.

- O mercado já está cético. Com a ação cotada a US$ 91 e a meta média dos analistas em US$ 92, o mercado basicamente alcançou o nível previsto pela maioria dos modelos.

Confira as previsões de crescimento e os preços-alvo dos analistas para as ações da CAVA (é grátis!) >>>

Você deve investir no CAVA Group?

A CAVA é um dos casos de crescimento mais evidentes no setor de restaurantes, e o primeiro trimestre mostrou que a empresa continua executando bem seus planos.

O fluxo de clientes está crescendo, as novas lojas são lucrativas e o caminho para atingir 1.000 unidades permanece intacto. A questão mais difícil é se alguma dessas informações é uma surpresa diante dessa valorização, com as ações já tendo subido mais de 100% em relação às mínimas e a meta média dos analistas situando-se exatamente no preço atual.

Para investidores com horizonte de longo prazo e convicção no setor, a CAVA continua sendo um dos veículos de crescimento mais atraentes disponíveis. Para aqueles focados no valor no curto prazo, o ponto de entrada é um verdadeiro desafio.

Procurando novas oportunidades?

- Veja quais ações os investidores bilionários estão comprando para que você possa seguir o “dinheiro inteligente”.

- Analise ações em apenas 5 minutos com a plataforma completa e fácil de usar da TIKR.

- Quanto mais você explorar… mais oportunidades descobrirá. Pesquise mais de 100 mil ações globais, as principais participações dos investidores globais e muito mais com a TIKR.

Aviso legal:

Observe que os artigos no TIKR não têm como objetivo servir como orientação financeira ou de investimento por parte do TIKR ou de nossa equipe de conteúdo, nem constituem recomendações para comprar ou vender quaisquer ações. Criamos nosso conteúdo com base nos dados de investimento do TIKR Terminal e nas estimativas dos analistas. Nossa análise pode não incluir notícias recentes sobre as empresas ou atualizações importantes. A TIKR não possui posições em nenhuma das ações mencionadas. Obrigado pela leitura e bons investimentos!