A Emerson Electric Co. (NYSE: EMR) tem tido uma forte alta este ano. As ações subiram cerca de 23% com a recuperação dos gastos industriais e a aceleração da demanda por eletrificação, automação e gerenciamento de energia. A empresa vem se voltando para sistemas de software e controle com margens mais altas, o que lhe dá um perfil de crescimento mais forte do que muitos de seus pares industriais tradicionais.

Recentemente, a Emerson concluiu um projeto de modernização de vários anos com o Salt River Project, renovando os sistemas de excitação em quatro represas hidrelétricas para melhorar a eficiência operacional e a confiabilidade da rede. A empresa também está avançando em sua plataforma Sustainable Grid Solutions, fornecendo software e análises para uma integração mais inteligente de energia renovável e distribuída. Esses movimentos refletem como a Emerson está evoluindo em direção à automação de maior valor e ao software de rede, reforçando sua exposição às tendências de eletrificação e infraestrutura de longo prazo.

Este artigo explora onde os analistas de Wall Street acham que a Emerson poderá ser negociada até 2027. Combinamos metas de consenso e o Modelo de Avaliação Orientada da TIKR para delinear o caminho potencial da ação. Esses números refletem as expectativas atuais dos analistas e não são previsões da TIKR.

Desbloqueie nosso relatório gratuito: 5 empresas de IA que os analistas acreditam estar subvalorizadas e que podem proporcionar anos de desempenho superior com a aceleração da adoção da IA (inscreva-se na TIKR, é grátis) >>>

As metas de preço dos analistas sugerem um aumento modesto

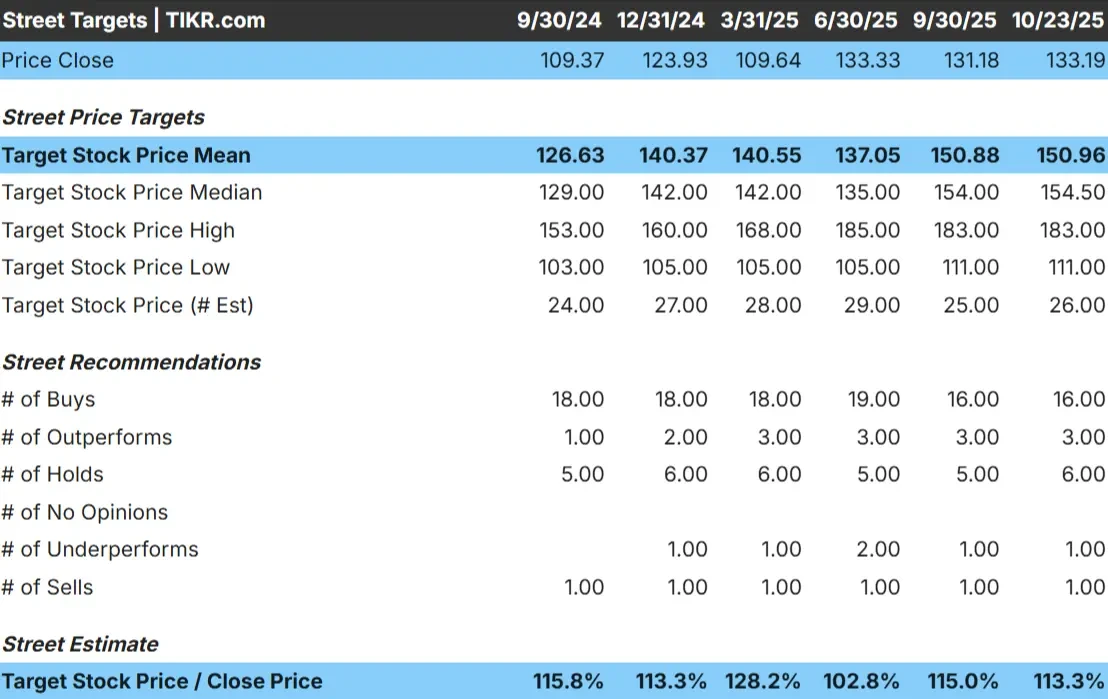

A Emerson é negociada hoje em torno de US$ 133 por ação. O preço-alvo médio dos analistas é de US$ 151/ação, o que aponta para uma alta de cerca de 13% no próximo ano. As previsões permanecem relativamente apertadas, mostrando uma confiança moderada no desempenho estável da empresa:

- Estimativaalta: ~$183/ação

- Estimativa baixa: ~$111/ação

- Meta mediana: ~$155/ação

- Classificações: 16 compras, 3 superações, 6 retenções, 1 desempenho inferior, 1 venda

Com cerca de 13% de vantagem, os analistas consideram a Emerson uma empresa sólida, mas com valor justo. Para os investidores, a configuração parece equilibrada. As ações podem ter um desempenho superior se a demanda industrial se mantiver ou se seu portfólio de automação e software gerar uma expansão de margem mais forte do que o esperado.

Emerson: Perspectivas de crescimento e avaliação

Os fundamentos da empresa parecem estáveis e bem apoiados pelas tendências de longo prazo em eletrificação e automação:

- Crescimento da receita esperado em torno de 4-5% ao ano até 2027

- Margem operacional projetada próxima a 20%

- As ações são negociadas a cerca de 20x o lucro futuro, um leve prêmio em relação a seus pares

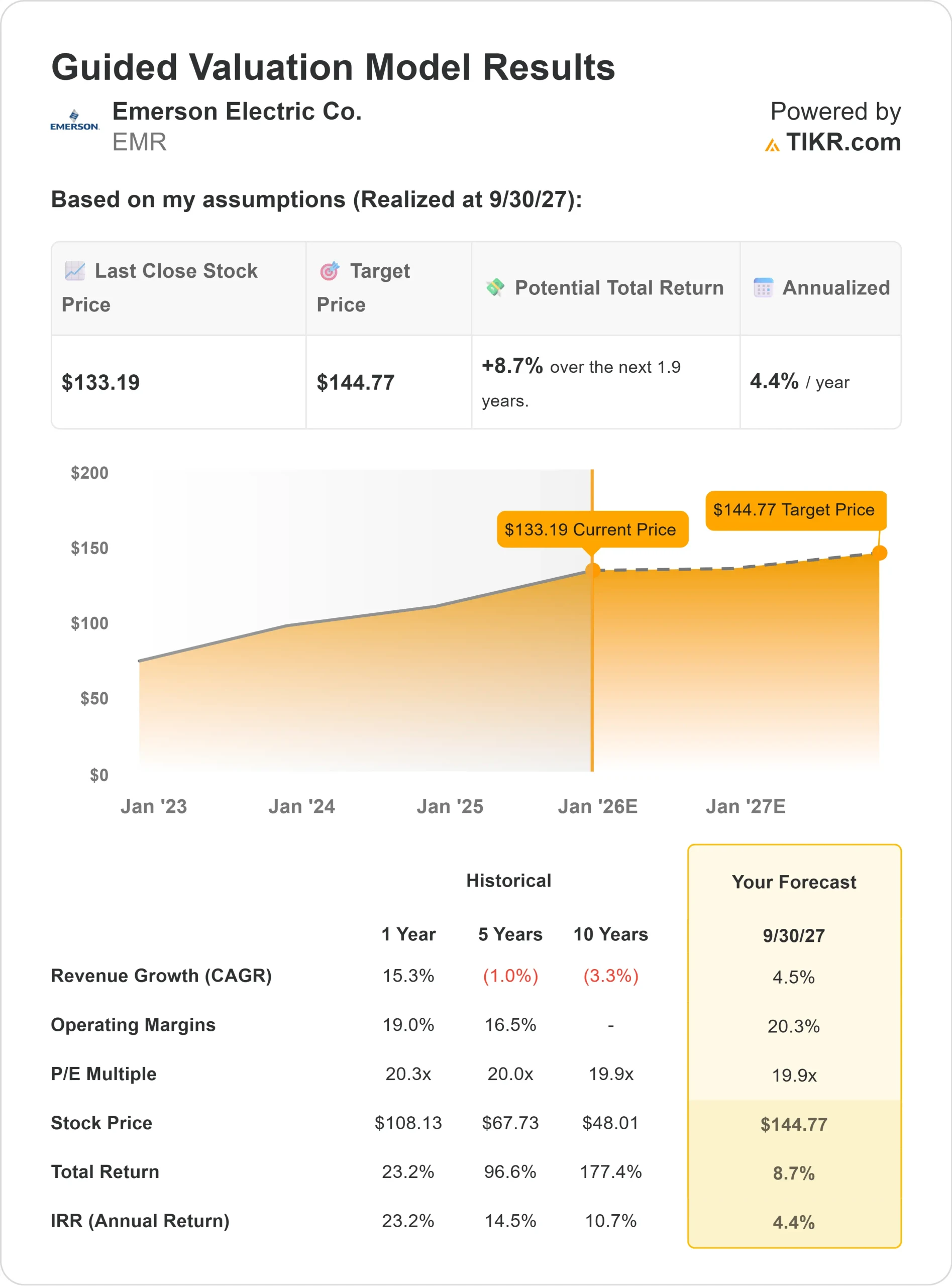

- Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, usando um P/E futuro de 19,9x, sugere cerca de US$ 145/ação até 2027, o que implica um aumento total de aproximadamente 9% ou cerca de 4% de retorno anualizado.

Esses números mostram que a força atual da Emerson está amplamente refletida em sua avaliação. Para os investidores, ela continua sendo uma empresa confiável e geradora de caixa, mas os retornos futuros provavelmente acompanharão o crescimento dos lucros em vez da expansão do múltiplo. Ser proprietário da Emerson tem a ver com estabilidade e composição, e não com a busca de ganhos rápidos.

Avalie ações como a Emerson Electric em apenas 60 segundos com o TIKR (é grátis) >>>

O que está gerando o otimismo?

A mudança da Emerson para automação, software e eletrificação com margens mais altas continua a fortalecer sua perspectiva de longo prazo. Sua exposição a projetos de transição energética e modernização da rede elétrica proporciona uma demanda recorrente que é menos dependente de ciclos industriais de curto prazo.

O gerenciamento disciplinado de custos e a eficiência operacional da empresa também estão se traduzindo em uma expansão constante da margem. Com um balanço patrimonial sólido e um fluxo de caixa livre consistente, a Emerson está bem posicionada para continuar financiando aquisições e crescimento de dividendos.

Para os investidores, esses fatores apontam para um negócio de alta qualidade construído para a estabilidade e a composição gradual. A Emerson pode não apresentar um crescimento explosivo, mas tem a base para continuar tendo um bom desempenho durante os ciclos econômicos.

Caso Bear: Valorização e teto de crescimento

Apesar de sua forte execução, a avaliação da Emerson já reflete grande parte de seu potencial de crescimento. As ações são negociadas perto de 20x o lucro futuro, um pouco acima de seus pares que oferecem fundamentos semelhantes. Se a demanda industrial diminuir ou os gastos de capital desacelerarem, a dinâmica dos lucros poderá estagnar.

Outro risco é que as pendências e os projetos de energia impulsionados pelo governo possam se normalizar mais cedo do que o esperado, limitando o crescimento da receita.

Para os investidores, a preocupação é pagar um prêmio pela segurança. A Emerson continua sendo uma operadora de alta qualidade, mas, nos níveis atuais, o lado positivo parece limitado, a menos que o crescimento se acelere de forma significativa.

Perspectivas para 2027: quanto a Emerson poderia valer?

Com base nas estimativas médias dos analistas, o modelo de avaliação guiada da TIKR, que usa um P/L futuro de 19,9x, sugere que a Emerson poderia ser negociada perto de US$ 145/ação em 2027. Isso representa um aumento total de aproximadamente 9%, ou cerca de 4% de retorno anualizado.

Embora isso implique ganhos modestos, já pressupõe uma execução sólida e uma demanda estável do mercado final. Para que a Emerson tenha um desempenho superior, as margens precisariam se expandir mais rapidamente ou seu portfólio orientado por software precisaria apresentar um crescimento orgânico mais forte.

Para os investidores, a Emerson parece ser uma empresa confiável de capitalização de longo prazo. Ela é mais adequada para aqueles que priorizam renda estável, solidez do balanço patrimonial e desempenho consistente em relação ao potencial de alto crescimento.

Compostos de IA com grande vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.