A Eaton Corporation plc (NYSE: ETN) tem sido um dos setores industriais com melhor desempenho nos últimos anos. As ações são negociadas em torno de US$ 372/ação, perto de recordes de alta, apoiadas pela crescente demanda por eletrificação, modernização da rede elétrica e sistemas aeroespaciais.

Recentemente, a Eaton garantiu um novo trabalho de apoio aos esforços de modernização da rede elétrica dos EUA e expandiu seu segmento elétrico para atender à crescente demanda por gerenciamento de energia e componentes de EV. A empresa também fortaleceu sua posição em sistemas de alta tensão por meio de uma aquisição estratégica, reforçando sua liderança na transição energética global e sua capacidade de se beneficiar dos investimentos em infraestrutura de longo prazo.

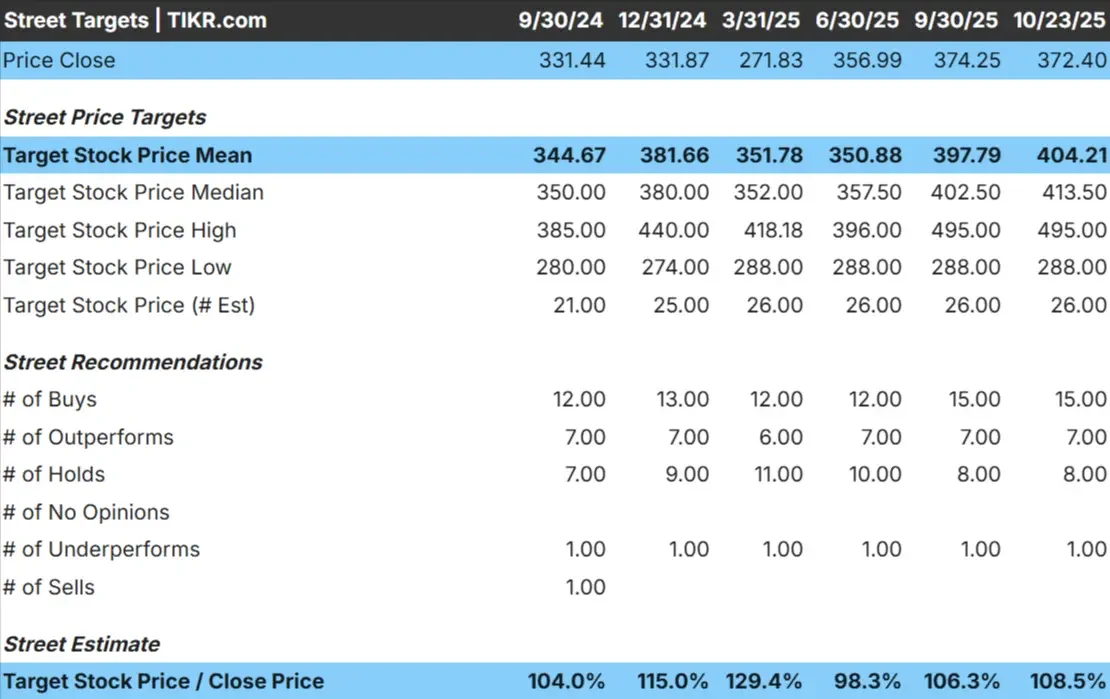

Este artigo explora onde os analistas de Wall Street acham que a Eaton poderia ser negociada até 2027. Analisamos as metas de consenso e os modelos de avaliação para delinear a trajetória potencial das ações. Esses números refletem as expectativas atuais dos analistas e não são previsões próprias da TIKR.

Desbloqueie nosso relatório gratuito: 5 empresas de IA que os analistas acreditam estar subvalorizadas e que poderiam oferecer anos de desempenho superior com a aceleração da adoção da IA (inscreva-se na TIKR, é grátis) >>>

Os preços-alvo dos analistas sugerem um aumento modesto

A Eaton é negociada hoje perto de US$ 372 por ação. O preço-alvo médio dos analistas é de US$ 404/ação, apontando para uma alta de cerca de 9% no próximo ano. As previsões permanecem relativamente consistentes entre os analistas, mostrando uma confiança constante nos fundamentos da Eaton:

- Estimativaalta: ~$495/ação

- Estimativabaixa: ~$288/ação

- Meta mediana: ~$414/ação

- Classificações: 15 compras, 7 superações, 8 retenções, 1 sub-recompensa

Parece que os analistas veem um potencial modesto de alta, refletindo as expectativas de crescimento estável, em vez de uma grande explosão. Para os investidores, a Eaton continua a ser vista como uma empresa de composição confiável, com forte exposição a temas de longo prazo, como eletrificação e aeroespacial, mas a maioria das boas notícias pode já ter sido precificada.

Eaton: Perspectivas de crescimento e avaliação

Os fundamentos da Eaton permanecem sólidos e bem equilibrados:

- Espera-se que a receita cresça cerca de 9% ao ano até 2027

- As margens operacionais devem atingir cerca de 22%

- As ações são negociadas perto de 25x o lucro futuro, um prêmio para seus pares

- Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, que utiliza um P/L futuro de 25x, sugere que as ações poderiam atingir cerca de US$ 446/ação até 2027. Isso implica um aumento total de aproximadamente 20%, ou cerca de 8,5% de retorno anualizado.

Essas projeções mostram que a Eaton é uma empresa de composição estável e de alta qualidade, e não uma empresa de crescimento rápido. Seu poder de precificação, disciplina operacional e solidez do balanço patrimonial fazem dela uma escolha confiável no setor industrial.

Para os investidores, a conclusão é que a Eaton oferece retornos consistentes respaldados por uma dinâmica real dos negócios, embora os ganhos futuros possam vir mais do crescimento dos lucros do que da expansão dos múltiplos.

Avalie ações como a Eaton Corporation em apenas 60 segundos com TIKR (é grátis) >>>

O que está impulsionando o otimismo?

A Eaton continua a se beneficiar de fortes ventos favoráveis nos setores de eletrificação, aeroespacial e gerenciamento de energia. Seu segmento elétrico continua sendo o principal motor de crescimento, impulsionado pela modernização da rede, infraestrutura de EV e projetos de energia renovável. Enquanto isso, seu negócio aeroespacial tem apresentado um sólido impulso à medida que a atividade comercial e de defesa se recupera.

O foco da administração na eficiência operacional e nos investimentos de capital de alto retorno também fortalece o perfil de longo prazo da Eaton. O fluxo de caixa livre permanece saudável, permitindo reinvestimento consistente e retorno aos acionistas.

Para os investidores, esses pontos fortes sugerem que a Eaton está bem posicionada para acompanhar as principais tendências estruturais dos sistemas globais de energia, mantendo o crescimento confiável dos lucros e a estabilidade das margens.

Caso Bear: Valorização e teto de crescimento

Mesmo com esses pontos positivos, a avaliação da Eaton já reflete muito de seu sucesso. As ações são negociadas com um prêmio em comparação com seus pares, o que sugere que os investidores estão pagando por sua qualidade e consistência. Se a atividade industrial esfriar ou o crescimento da demanda desacelerar, esse prêmio poderá dificultar a obtenção de retornos sólidos pelas ações.

A Eaton também está vinculada a ciclos econômicos em áreas como construção e manufatura, que podem flutuar com as condições mais amplas do mercado.

Para os investidores, o principal risco é que os sólidos fundamentos das ações já são bem reconhecidos. A Eaton é uma empresa de classe mundial, mas suas altas expectativas significam que os ganhos futuros podem ser limitados se o crescimento se estabilizar.

Perspectivas para 2027: quanto a Eaton poderia valer?

Com base nas estimativas médias dos analistas, o Modelo de Avaliação Orientada da TIKR, usando um P/E futuro de 25x, sugere que a Eaton poderia ser negociada perto de US$ 446/ação até 2027. Isso representaria um retorno total de cerca de 20%, ou aproximadamente 8,5% de ganhos anualizados em relação aos níveis atuais.

Embora esse seja um perfil de retorno sólido, ele já pressupõe uma execução estável e uma demanda sustentada nos setores de eletrificação e aeroespacial. Para obter ganhos maiores, a Eaton precisaria superar as expectativas de crescimento dos lucros ou de expansão das margens.

Para os investidores, a Eaton parece ser uma empresa de capitalização durável de longo prazo, que oferece desempenho estável com base em vantagens competitivas reais em energia e infraestrutura.

Compostos de IA com enorme vantagem que Wall Street está ignorando

Todos querem ganhar dinheiro com a IA. Mas, enquanto a multidão persegue os nomes óbvios que se beneficiam da IA, como NVIDIA, AMD ou Taiwan Semiconductor, a verdadeira oportunidade pode estar na camada de aplicativos de IA, onde um punhado de fabricantes de compostos está incorporando discretamente a IA em produtos que as pessoas já usam todos os dias.

A TIKR acaba de lançar um novo relatório gratuito sobre 5 fabricantes de compostos subvalorizados que, segundo os analistas, podem proporcionar anos de desempenho superior à medida que a adoção da IA se acelera.

Dentro do relatório, você encontrará:

- Empresas que já estão transformando a IA em crescimento de receitas e lucros

- Ações negociadas abaixo do valor justo, apesar das fortes previsões dos analistas

- Escolhas exclusivas que a maioria dos investidores nem sequer considerou

Se você quiser pegar a próxima onda de vencedores da IA, este relatório é uma leitura obrigatória.

Clique aqui para se inscrever na TIKR e obter sua cópia gratuita do relatório 5 AI Compounders da TIKR hoje mesmo.